L'imposta sul reddito delle persone fisiche viene calcolata sul reddito dei singoli individui.

1. Individët rezidentë i nënshtrohen detyrimit për tatimin mbi të ardhurat personale gjatë periudhës tatimore, për të gjitha burimet e të ardhurave.

2. Individët jorezidentë i nënshtrohen detyrimit për tatimin mbi të ardhurat personale gjatë periudhës tatimore, për burimet e të ardhurave, të realizuara në territorin e Republikës së Shqipërisë

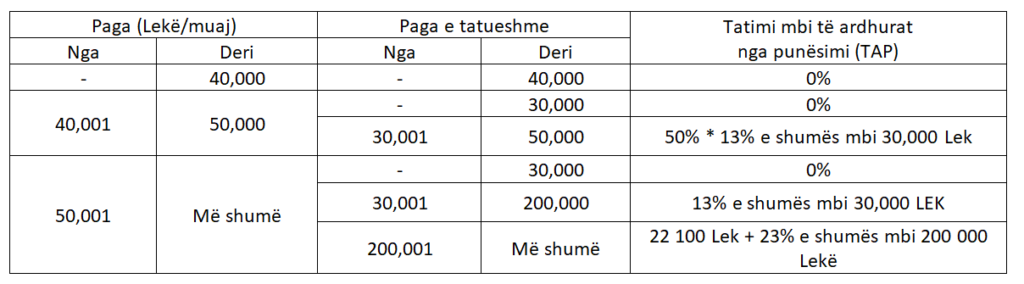

I redditi derivanti da rapporti di lavoro dipendente sono tassati secondo la tabella riportata di seguito:

Ogni datore di lavoro che corrisponda a un dipendente uno stipendio o una retribuzione è tenuto a trattenere l'imposta sul reddito delle persone fisiche e a versare l'importo trattenuto all'amministrazione fiscale entro e non oltre il 20 del mese successivo a quello del pagamento.

Personat rezidentë në Shqipëri, organet e qeverisjes qëndrore e vendore, organizatat jofitimprurëse dhe çdo subjekt tjetër, i njohur nga legjislacioni në fuqi, janë të detyruar të mbajnë tatimin në burim nga shuma bruto e pagesave të mëposhtme, që lindin nga një burim në Republikën e Shqipërisë, sipas shkallëve të mëposhtme:

a)interesat dhe pagesat e ngjashme me to;

b) pagesat për të drejtat e autorit dhe për pronësinë intelektuale;

c) pagesat për shërbimet teknike, shërbimet e menaxhimit, shërbimet e konsulencës, shërbimet financiare dhe ato të sigurimit;

ç) pagesat për menaxhimin dhe pjesëmarrjen në këshillat drejtues;

d) pagesat për ndërtimin, instalimin, montimin ose për punë mbikëqyrëse që lidhen me to;

dh) pagesat për qiratë;

e) pagesat për shfaqjet e aktorëve, të muzikantëve ose sportistëve, përfshirë pagesa të tilla që u bëhen personave, të cilët punësojnë artistë ose sportistë apo ndërmjetësojnë për shfaqjet e tyre;

ë) të ardhurat e individëve nga lojërat e fatit dhe kazinotë.

a) dividendët:

b) ndarjet e fitimit

Il soggetto che effettua il pagamento è tenuto a conservare la documentazione relativa al calcolo e alla ritenuta alla fonte per ciascun beneficiario del reddito e a metterla a disposizione delle autorità fiscali e del beneficiario del reddito a cui è stato effettuato il pagamento.

Personi rezident i regjistruar për qëllime tatimore, i cili kryen pagesat e parashikuara në nenin 33 të ligjit nr.8438, datë 28.12.1998, “Ai fini dell'imposta sul reddito”, i ndryshuar”, deklaron dhe paguan tatimin e mbajtur në burim, deri në datën 20 të muajit që pason muajin e pagesës.

Un'eccezione a questa regola è rappresentata dalla dichiarazione e dal versamento della ritenuta alla fonte per:

Abbi cura di te

Per quanto riguarda i dividendi, la dichiarazione e il versamento della ritenuta alla fonte devono essere effettuati entro il 20 agosto di ogni anno, indipendentemente dalla data di pagamento dei dividendi ai beneficiari.

Për faturat e pa likuiduara për shërbime teknike, konsulence dhe të menaxhimit, deklarimi dhe pagesa e tatimit të mbajtur duhet të bëhet në përputhje me afatin e përcaktuar në pikën q) të pikës 3.6 të Udhëzimit Nr. 5 datë 30.01.2006 “Për tatimin mbi të ardhurat” i ndryshuar, pavarësisht nga koha kur do të kryhet likuidimi i tyre.

Tatimi në burim nuk do të mbahet kur pagesa sipas faturës së lëshuar i bëhet: