Personal income tax is calculated on the income of individuals.

1. Individët rezidentë i nënshtrohen detyrimit për tatimin mbi të ardhurat personale gjatë periudhës tatimore, për të gjitha burimet e të ardhurave.

2. Individët jorezidentë i nënshtrohen detyrimit për tatimin mbi të ardhurat personale gjatë periudhës tatimore, për burimet e të ardhurave, të realizuara në territorin e Republikës së Shqipërisë

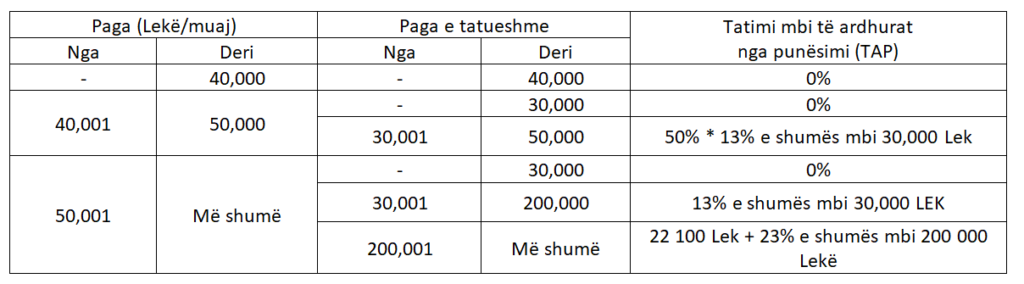

Income from employment relationships is taxed according to the table below:

Every employer, who pays wages or remuneration to an employee, withholds personal income tax, and pays the withheld tax to the tax authorities no later than the 20th of the month following the payment.

Personat rezidentë në Shqipëri, organet e qeverisjes qëndrore e vendore, organizatat jofitimprurëse dhe çdo subjekt tjetër, i njohur nga legjislacioni në fuqi, janë të detyruar të mbajnë tatimin në burim nga shuma bruto e pagesave të mëposhtme, që lindin nga një burim në Republikën e Shqipërisë, sipas shkallëve të mëposhtme:

a)interesat dhe pagesat e ngjashme me to;

b) pagesat për të drejtat e autorit dhe për pronësinë intelektuale;

c) pagesat për shërbimet teknike, shërbimet e menaxhimit, shërbimet e konsulencës, shërbimet financiare dhe ato të sigurimit;

ç) pagesat për menaxhimin dhe pjesëmarrjen në këshillat drejtues;

d) pagesat për ndërtimin, instalimin, montimin ose për punë mbikëqyrëse që lidhen me to;

dh) pagesat për qiratë;

e) pagesat për shfaqjet e aktorëve, të muzikantëve ose sportistëve, përfshirë pagesa të tilla që u bëhen personave, të cilët punësojnë artistë ose sportistë apo ndërmjetësojnë për shfaqjet e tyre;

ë) të ardhurat e individëve nga lojërat e fatit dhe kazinotë.

a) dividendët:

b) ndarjet e fitimit

The payer of sums is obliged to keep records for the calculation and withholding of income tax at source for each income recipient and to make them available to the tax authorities and to the income recipient for whom the payment was made.

Personi rezident i regjistruar për qëllime tatimore, i cili kryen pagesat e parashikuara në nenin 33 të ligjit nr.8438, datë 28.12.1998, “For income tax”, i ndryshuar”, deklaron dhe paguan tatimin e mbajtur në burim, deri në datën 20 të muajit që pason muajin e pagesës.

Exception to this rule is made for the declaration and payment of withholding tax for:

Caution

For dividends, the declaration and payment of tax withheld at source is made by August 20 of each year, regardless of when the dividend payment to beneficiaries will be made.

Për faturat e pa likuiduara për shërbime teknike, konsulence dhe të menaxhimit, deklarimi dhe pagesa e tatimit të mbajtur duhet të bëhet në përputhje me afatin e përcaktuar në pikën q) të pikës 3.6 të Udhëzimit Nr. 5 datë 30.01.2006 “Për tatimin mbi të ardhurat” i ndryshuar, pavarësisht nga koha kur do të kryhet likuidimi i tyre.

Tatimi në burim nuk do të mbahet kur pagesa sipas faturës së lëshuar i bëhet:

Source: General Directorate of Taxes.