Decisione n. 132, del 7 marzo 2018, relativa alla metodologia per la determinazione del valore imponibile dei beni immobili "edifici" e della base imponibile per specifiche categorie, la natura e la priorità delle informazioni e dei dati per la determinazione della base imponibile, nonché i criteri e le regole per la valutazione alternativa dell’imposta.

Decisione

Ai sensi dell'articolo 100 della Costituzione e degli articoli 21, 22/1, 22/3 e 22/4 della legge n. 9632 del 30.10.2006, "Sul sistema fiscale locale", e successive modifiche, su proposta del Ministro delle Finanze e dell'Economia, il Consiglio dei Ministri

Impostalo:

Articolo 1

Definizioni

Ai fini dell'applicazione della metodologia per la determinazione della base imponibile del bene immobile "edificio", i seguenti termini assumono il significato di seguito indicato:

1. “Valore catastale”: l'unità di misura del valore per metro quadrato della superficie edificata dell'immobile. Tale valore può corrispondere al prezzo di mercato o al valore catastale determinato secondo la presente metodologia.

2. “Divisione/sottodivisione zonale”: un'area territoriale all'interno dell'ente locale dotata di un nome e di un numero catastale univoci. Tali divisioni/sottodivisioni sono rappresentate come lotti di terreno con confini definiti che li separano gli uni dagli altri.

3. “Edificio”: l'oggetto o gli oggetti costruiti sulla superficie del terreno o al di sotto di essa, oppure fissati al terreno, che costituiscono una struttura edilizia composta da una o più unità proprietarie e che sono soggetti all'imposta sugli immobili ai sensi di legge.

4. Per “edificio incompiuto” si intende l’edificio nel suo complesso o qualsiasi parte di un edificio esistente per il quale al committente è stata concessa una licenza edilizia, ma che non è stato completato entro il termine specificato nella decisione di approvazione della domanda di licenza edilizia.

5. “Unità immobiliare”: un edificio o parte di esso di proprietà o utilizzato da un individuo, una persona fisica o una persona giuridica, e che è giuridicamente distinto dagli altri beni immobili (“edificio”). Un'unità immobiliare può essere utilizzata a fini residenziali e/o per attività economiche, ecc.

6. “Parte dell'unità immobiliare adibita ad uso residenziale”: la parte dell'unità immobiliare utilizzata a fini residenziali.

7. “Parte dell'unità proprietaria destinata all'attività economica”: la parte dell'unità proprietaria utilizzata ai fini dell'attività economica.

8. Per “utente” si intende la persona fisica o giuridica che utilizza l'immobile a fini abitativi, per attività economiche o non economiche, indipendentemente dal fatto che tale immobile sia o meno oggetto di un titolo di proprietà.

9. “Registro centrale della banca dati immobiliare” (Catasto fiscale), il sistema di banca dati centrale che serve per l'inserimento, elaborazione e correzione dei dati relativi ai beni immobili, utilizzati ai fini del calcolo dell’importo dell’imposta sui beni immobili dovuta da ciascun contribuente. Questo registro fornisce informazioni agli utenti.

10. Per “contribuente” si intende qualsiasi persona fisica o giuridica, nazionale o straniera, proprietaria o utilizzatrice di beni immobili situati nel territorio della Repubblica di Albania, indipendentemente dal grado di utilizzo di tali immobili. L'obbligo di pagare l'imposta sul bene immobile "edificio" spetta, a seconda dei casi, al proprietario o al comproprietario, in proporzione alla quota da essi detenuta, o all’utilizzatore dell’immobile; per gli immobili privi di titolo di proprietà, alle persone che hanno presentato domanda di regolarizzazione dell’edificio; ai costruttori che non completano la costruzione in conformità con la relativa licenza rilasciata dall’ente locale.

11. “Valore dell’immobile”: il valore attuale dell’immobile (edificio/unità di proprietà) così come riconosciuto dai documenti legali, oppure il valore determinato secondo uno dei metodi descritti nella presente metodologia. Il valore dell'immobile costituisce la base imponibile alla quale si applica l'aliquota fiscale per gli edifici/le unità immobiliari. Il valore dell'immobile si calcola moltiplicando il prezzo al metro quadrato per la superficie dell'edificio/dell'unità immobiliare.

12. Per “attività economica” si intende qualsiasi attività svolta da produttori, commercianti o fornitori di beni e servizi, comprese le attività estrattive, industriali, commerciali, di servizi, agricole e professionali. Si ritiene inoltre che l'attività economica comprenda lo sfruttamento di beni materiali o immateriali al fine di generare un reddito continuativo.

Articolo 2

Metodologia per la determinazione del valore imponibile del bene immobile "edificio"“

1. Determinazione del prezzo di valutazione e della superficie dell'unità immobiliare

La determinazione del valore imponibile di un immobile si basa su criteri di valutazione, secondo un ordine prestabilito. La base di accertamento si fonda sull’autodichiarazione, che costituisce un obbligo per ogni contribuente; si può quindi ricorrere a metodi alternativi qualora l’autodichiarazione non venga presentata, risulti inesatta o non siano disponibili dati completi per una corretta valutazione dell’immobile.unità immobiliare, che deve essere tassata.

Gli enti locali, ai fini della determinazione della base imponibile di un immobile, seguono il seguente ordine di valutazione:

1.1 Autodichiarazione

Ogni contribuente è tenuto a dichiarare autonomamente i dati relativi ai propri beni immobili — un immobile o una quota di proprietà — di cui è proprietario o occupante.

L'autodichiarazione va presentata all'ente locale o a qualsiasi istituzione autorizzata dal governo o dagli enti locali, per ottenere ed elaborare le informazioni autodichiarate dal contribuente al fine di far rispettare la normativa pertinente in materia di imposta sugli immobili.

Se il valore dichiarato dal contribuente differisce dal valore calcolato sulla base del prezzo stimato determinato con tale metodologia, si prenderà come base imponibile il valore più elevato.

Nella fase iniziale dell'attuazione della legge N. 9632, del 30 ottobre 2006, Ai fini del sistema fiscale locale, nella versione modificata, possono essere presi in considerazione e utilizzati i dati forniti da istituzioni autorizzate dal governo o da enti locali, che servono a valutare gli immobili e a determinare la base imponibile.

1.2 Determinazione del valore catastale e della superficie dell'immobile, sulla base del registro immobiliare tenuto dagli uffici catastali locali (ZVRPP)

Ai fini della determinazione della base imponibile dell'unità immobiliare, si fa riferimento al valore risultante dalla rivalutazione dell'immobile iscritta presso gli uffici del Catasto.

Se dalle informazioni ricavate dal Catasto risulta che negli ultimi tre anni è stata effettuata una transazione di vendita relativa all'immobile, come base imponibile si considera il valore più elevato tra quello della transazione e quello registrato presso il Catasto.

1.3 Determinazione del prezzo stimato sulla base dei prezzi medi di vendita e di acquisto degli immobili/unità immobiliari

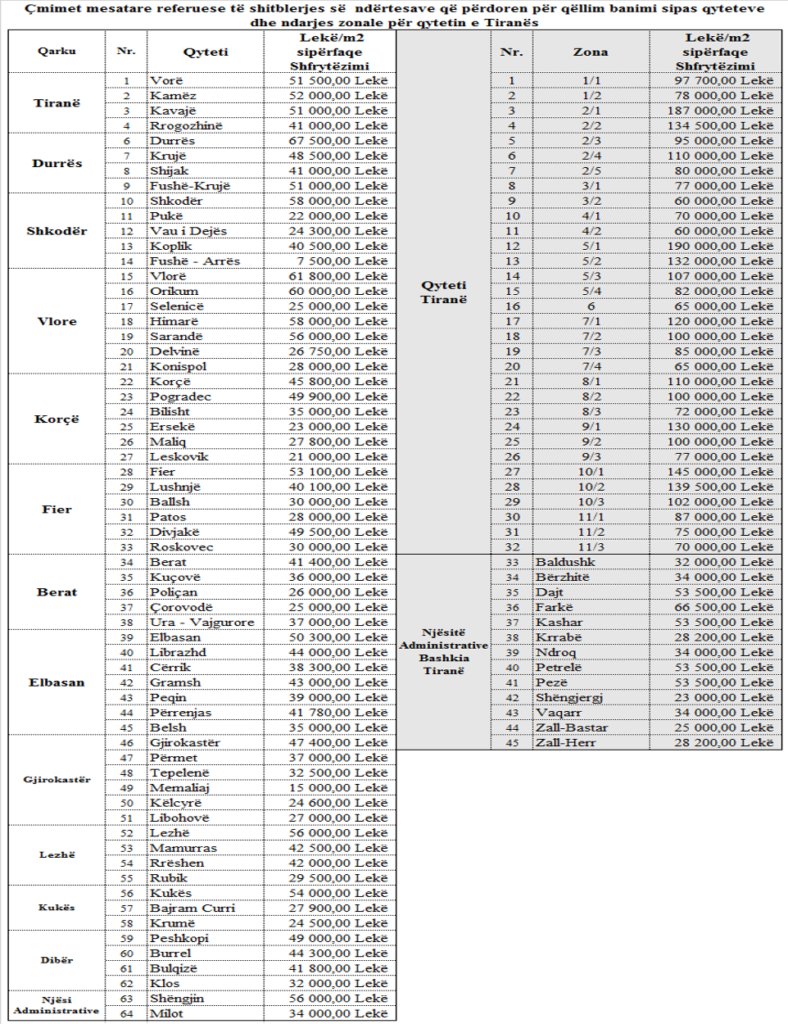

Qualora non sia possibile effettuare la valutazione di cui ai punti 1.1 e 1.2 che precedono, il prezzo stimato ai fini della valutazione dell'immobile/unità di proprietà corrisponda al prezzo di riferimento medio degli immobili ad uso abitativo per città, come indicato nell’Allegato 1 accluso alla presente e che costituisce parte integrante della presente decisione.

Per le sottocategorie di edifici non residenziali si applicano i prezzi medi al metro quadrato di superficie edificata, determinati nell'allegato 2 accluso alla presente decisione e che ne costituiscono parte integrante, in base alla destinazione d'uso.

Se il prezzo al metro quadro di un'abitazione/unità di proprietà, come stabilito dallo ZVRPP, e i prezzi fiscali minimi presentano una differenza, il prezzo di valutazione è considerato quello più elevato tra i due.

2. Il valore dell'immobile "edificio", come verificato in loco.

Gli enti locali, in conformità con le competenze loro attribuite dal quadro normativo vigente, apportano le rettifiche necessarie al registro della banca dati. Tali rettifiche vengono effettuate sulla base di verifiche periodiche in loco dell'area dell'edificio o dell'unità immobiliare.

La verifica sul campo serve anche a registrare per la prima volta l'unità immobiliare o le sue suddivisioni. In questo caso, gli enti locali ricorrono a fonti ufficiali, se disponibili, per ottenere informazioni sulla superficie dell’edificio o dell’unità immobiliare o della sua suddivisione e le confrontano con i risultati della verifica effettuata. Se non ottengono informazioni relative alla superficie degli edifici identificati, gli enti locali effettuano una propria valutazione dell’edificio o dell’unità immobiliare sulla base della superficie verificata in loco.

Gli enti locali, secondo le procedure stabilite nella presente metodologia, In ogni caso, una volta valutato il valore dei beni immobili, inseriscono i dati nel registro della banca dati al fine di determinare la base imponibile e calcolare l’importo dell’imposta a carico del contribuente.

2.1 Superficie stimata

Se l'esistenza è confermata ma non è possibile determinare la superficie dell'edificio o dell'unità immobiliare, si devono utilizzare i seguenti valori di riferimento relativi alla superficie:

a) 100 (cento) metri quadrati di superficie utile per unità immobiliare per gli edifici residenziali;

b) 70 (settanta) metri quadrati di superficie utile per unità proprietaria per gli edifici residenziali privatizzati ai sensi di legge. n. 7652, del 23 dicembre 1992, “"Sulla privatizzazione degli alloggi di proprietà dello Stato", nella versione modificata.

Per gli altri immobili non adibiti ad uso residenziale, gli enti locali effettuano verifiche in loco per determinare la superficie e calcolare la base imponibile.

Qualora, nel corso di ispezioni in loco, vengano riscontrati danni agli edifici causati da calamità naturali (terremoti, incendi, alluvioni, ecc.), che ne alterano il valore, l’ente locale, a seconda del caso sottoposto al suo esame, istituisce una commissione incaricata di valutare e adeguare il valore dell’immobile. La valutazione viene effettuata in base alle condizioni fisiche in cui si presenta l’edificio danneggiato.

3. Suddivisione in zone e sottozone all'interno del territorio dell'ente locale

Gli enti locali possono definire zone o sottozone all'interno del territorio di loro competenza al fine di applicare aliquote fiscali che non si discostino di oltre il 30% rispetto ai limiti stabiliti.

Il consiglio dell'ente locale, con cadenza non superiore a una volta all'anno, per gli alloggi situati nelle unità amministrative al di fuori della rispettiva città che sono state annesse agli enti locali dopo l'entrata in vigore della legge n. 115/2014, può ridurre il prezzo di riferimento medio indicato nell'Allegato 1 fino a un massimo del 35 (trentacinque) per cento rispetto al prezzo della zona più vicina, escluse le aree residenziali. Nelle zone all'interno del Comune di Tirana, tale riduzione è pari al massimo al 30 (trenta) per cento rispetto al prezzo della zona più vicina, escluse le aree residenziali.

I livelli approvati per le zone e le sottozone del territorio dell'ente locale vengono inoltre comunicati ufficialmente alla Direzione Generale delle Imposte Immobiliari.

4. Il valore dei beni immobili relativi a edifici non completati in violazione dei termini previsti dalla licenza edilizia.

Per gli edifici per i quali è stata rilasciata una licenza edilizia ma che non sono stati completati entro il termine indicato nella comunicazione di approvazione, la base imponibile è determinata in base al costo stimato di costruzione, in conformità con la licenza edilizia approvata dall’ente locale competente o dal KKT. In questo caso, il valore della base imponibile dell'immobile viene calcolato per l'intero edificio, quando si tratta di un'unica unità destinata a un unico scopo d'uso, indipendentemente dallo stadio di avanzamento dei lavori dell'edificio non completato. La base imponibile dell'immobile è calcolata al 30 (trenta) per cento dell'aliquota fiscale prevista dalla legge, moltiplicata per il costo di costruzione specificato nel permesso di costruzione approvato.

Nel caso in cui l'edificio comprenda più unità immobiliari, destinate a usi diversi o di proprietà di più di un proprietario/, il costo totale di costruzione di tutte le unità che compongono l'edificio costituisce la base imponibile, indipendentemente dallo stato di avanzamento dell'intero edificio non ancora completato. Se le unità dell’edificio, in base alla licenza edilizia approvata, sono destinate a usi diversi (ad esempio, alcune a fini residenziali e altre ad attività economiche/non economici), il valore dell’immobile ai fini della determinazione della base imponibile dell’immobile è calcolato al 30 (trenta) per cento dell’aliquota prevista dalla legge, in base alla tipologia di destinazione d’uso, moltiplicato per il costo di costruzione per unità dell’immobile.

Qualora i costruttori abbiano stipulato un contratto di vendita per il trasferimento della proprietà dell'immobile non ancora completato o delle sue singole unità, tali contratti di vendita costituiscono la base per la valutazione dell'immobile ai fini del calcolo dell'imposta sugli immobili. Se dal confronto risulta che il valore dei contratti di vendita differisce dal valore calcolato utilizzando il prezzo di stima, come base imponibile si considera il valore più elevato.

Qualora da un sopralluogo risulti che l'immobile, o particolari unità dello stesso, siano stati messi in uso o in esercizio, indipendentemente dal fatto che l'immobile nel suo complesso sia completato, l'imposta viene calcolata per intero sulla parte in uso o in esercizio. In questo caso, la base imponibile viene calcolata utilizzando i costi di costruzione della parte non ultimata e i prezzi di valutazione delle parti messe in uso. Per le parti dell'edificio che sono state messe in uso, la base imponibile sarà l'intero importo. Lo stesso vale quando non è stata rilasciata la licenza di utilizzo dell'edificio o l'immobile non è stato registrato presso l'ufficio locale del catasto.

In tutti i casi di cui al paragrafo 4 del presente articolo, il soggetto tenuto al pagamento dell'imposta calcolata è il costruttore. Qualora le singole unità dell'edificio siano state messe in uso e l'imposta sia stata pagata per intero, il soggetto tenuto al pagamento dell'imposta calcolata è l'utente.

5. Calcolo dell'importo dell'imposta sulla proprietà dell'immobile/dell'unità immobiliare

Gli enti locali, sulla base dei dati raccolti relativi all'unità immobiliare, determinano la base imponibile e calcolano l'importo annuale dell'imposta sugli immobili a carico di ciascun contribuente. La base di calcolo dell'imposta sugli immobili è il valore dell'unità immobiliare, determinato secondo uno dei metodi previsti dalla presente metodologia.

Ai fini del calcolo dell'imposta sull'unità immobiliare, la base imponibile viene moltiplicata per l'aliquota fiscale prevista dalla legge, come segue:

a) 0,051 TP3T, per l'immobile/l'unità abitativa di proprietà utilizzata a fini residenziali;

b) 0,21%, per l'unità immobiliare utilizzata o destinata ad attività economiche;

c) il 301% dell'aliquota fiscale applicabile all'intera superficie dell'edificio per il quale al committente è stata concessa una licenza edilizia e che non è stato completato entro il termine indicato nell'approvazione della domanda di licenza edilizia.

6. Procedura per la raccolta di informazioni tramite verifica sul campo

6.1 La verifica in loco ai fini della valutazione dei beni immobili deve essere effettuata, in ogni caso, su ordine del responsabile dell'ente locale competente nel cui territorio è situato l'immobile oggetto di valutazione. L'ordine di verifica deve contenere:

a) i dati identificativi dell'immobile (indirizzo, comune, ubicazione, proprietario/utente, ecc.) e del contribuente (nome della persona fisica o giuridica);

b) lo scopo della procedura di valutazione dell'immobile/unità immobiliare;

c) l'ora in cui verrà effettuata la verifica e l'eventuale termine previsto per il completamento della procedura di verifica;

c) il nome o i nomi dei dipendenti dell'ente locale che effettueranno la verifica;

d) la data e l'ora in cui i dipendenti dell'ente locale si presenteranno per effettuare la verifica.

Se la procedura di verifica richiede la compilazione dei moduli pertinenti, tali moduli vengono inviati in anticipo al soggetto passivo, unitamente a una copia del provvedimento di verifica.

La comunicazione relativa al completamento della procedura di verifica viene inviata per posta o consegnata a mano, previa firma del soggetto passivo che ne ha preso in consegna. In caso di consegna tramite posta, l'avviso si considera ricevuto dieci (10) giorni dopo la consegna all'ufficio postale.

6.2 In via preventiva, nella notifica della verifica, il contribuente deve essere informato dell'oggetto della procedura di verifica in loco, dei motivi per cui tale verifica è richiesta, dei diritti del contribuente di esprimere pareri, osservazioni o obiezioni in merito al processo di verifica svolto dai dipendenti dell’ente locale al termine dello stesso, nonché di essere informato che, qualora tale processo non venga svolto, l'ente locale ha il diritto di effettuare l'accertamento utilizzando metodi alternativi e di determinare l'importo dell'imposta annuale dovuta sulla base di tale accertamento.

6.3 Qualora il soggetto passivo non sia presente alla data e all'ora previste per la verifica, l'ente locale emetterà una seconda notifica e, qualora la situazione si ripeta, il personale dell’ente locale effettuerà la verifica utilizzando i metodi alternativi previsti dalla presente metodologia.

6.4 In caso di verifica in loco, i dipendenti dell'ente locale sono tenuti a redigere il verbale di verifica e a indicare, in calce al verbale da loro redatto, la data di completamento della verifica, il proprio nome, cognome e firma.

6.5 I dipendenti dell'ente locale sono tenuti a informare il contribuente dell'esito della verifica leggendo ad alta voce, in sua presenza, il contenuto della documentazione scritta riportata nel verbale di verifica e, al termine, richiedere anche la controfirma del contribuente in calce al verbale di verifica. Il contribuente ha il diritto di apporre, se lo desidera, le proprie note pertinenti in merito al contenuto del verbale di verifica, nonché eventuali osservazioni o obiezioni. Inoltre, oltre al nome, al cognome e alla firma, il contribuente indica anche la data in cui ha apposto la firma.

6.6 Qualora il contribuente impedisca ai dipendenti dell'ente locale di svolgere le proprie mansioni, in conformità con l'ordinanza emanata dall'ente locale a tal fine, l'imposta sarà calcolata per intero a loro carico. In tal caso, le aree saranno valutate utilizzando i metodi di valutazione alternativi definiti nella presente metodologia.

6.7 Nei casi in cui la verifica sul campo riveli l'esistenza di edifici/unità immobiliari per i quali non siano disponibili informazioni precedenti, complete o parziali, il funzionario dell'ente locale, mediante un verbale, adotterà le misure necessarie per completare i dati identificativi come segue:

a) l'indirizzo, le coordinate geografiche e la superficie dell'edificio o dell'unità immobiliare;

b) Lo scopo dell'utilizzo dell'immobile;

c) i dati identificativi forniti dal contribuente;

c) il nome del o dei dipendenti dell'ente locale che hanno effettuato la verifica;

d) la data e l'ora in cui i dipendenti dell'ente locale hanno effettuato la verifica;

d) Qualsiasi altra informazione necessaria per identificare l'immobile/l'unità immobiliare, il contribuente e determinare la base imponibile.

In questo caso, il contribuente deve essere informato dell'importo dell'imposta dovuta.

6.8 Il termine per l'inserimento dei dati ottenuti dalla verifica sul campo nel sistema di banca dati immobiliare non deve superare i 30 giorni di calendario dalla data del verbale di verifica.

In caso di modifica dei dati presenti nel sistema informatico, sia essa derivante da una verifica sul campo, da una rettifica o da una decisione dell'organo di ricorso locale, oppure a seguito di una sentenza definitiva emessa dal Tribunale amministrativo, i dati devono essere inseriti entro e non oltre 30 (trenta) giorni di calendario dalla data della decisione.

6.9 Il caricamento dei dati nel sistema di database non deve compromettere il funzionamento del sistema. La Direzione Generale delle Imposte Immobiliari, qualora ritenga che il caricamento dei dati possa danneggiare il sistema, interverrà ed effettuerà direttamente il caricamento dei dati nel sistema.

7. Verifica periodica in loco dell'immobile "edificio"“

L'ente locale ha il diritto di effettuare ogni anno verifiche sul campo che coprano fino al 20 (venti) per cento del proprio territorio. In questo caso, il processo di verifica serve a accertare eventuali modifiche apportate agli edifici/unità immobiliari esistenti che incidono sulla variazione del valore dell’immobile e, di conseguenza, sull’importo dell’imposta dovuta. Tali modifiche riguardano un aumento della superficie dell’edificio/dell'unità immobiliare, l'aggiunta di piani, miglioramenti strutturali, il trasferimento di proprietà, il cambio di destinazione d'uso e che comportano la modifica dell'aliquota fiscale, l'esenzione dall'imposta o la perdita del diritto all'esenzione fiscale, ecc. Questo processo serve anche a identificare nuovi edifici/unità immobiliari non ancora inseriti nel sistema.

Qualora si riscontrino immobili o unità immobiliari che non figurano nel sistema informativo centrale, l'ente locale è tenuto a procedere alla loro registrazione completa, compilando tutti i campi richiesti dal sistema.

In tutti i casi sopra indicati, l'ente locale deve informare il contribuente dell'obbligo che ne deriva.

8. Verifica dei dati da parte del funzionario comunale responsabile dell'imposta comunale sugli immobili.

Il funzionario responsabile dell'imposta sugli immobili presso l'ente locale ha il diritto e il dovere di esaminare e verificare tutta la documentazione raccolta durante il processo di verifica in loco, nonché il verbale di verifica redatto, e di confermarne l'esattezza.

Qualora la documentazione contenga errori, omissioni o inesattezze, si richiede ai dipendenti che l'hanno compilata di riesaminarla e, se necessario, di ripetere la procedura di verifica.

9. Rettifica dei dati relativi al calcolo dell'imposta in caso di chiarimenti sulle informazioni relative alla superficie, all'ubicazione nella zona e ai relativi prezzi

Il contribuente, in qualsiasi momento, qualora ritenga che la valutazione dei propri beni immobili, oggetto dell'imposta, sia inesatta, ha il diritto di richiedere una rettifica dell'imponibile.

Il contribuente, una volta ricevuto l'avviso di accertamento dell'imposta sugli immobili, qualora non sia d'accordo con tale valutazione, ha il diritto di richiedere una rettifica della stessa:

a) presso l'ufficio delle imposte locale dell'ente locale competente, nel cui territorio si trova l'immobile "edificio", corredata della documentazione di supporto; oppure

b) presso l'ufficio dell'agente incaricato della riscossione delle imposte, nei casi in cui il servizio di rettifica sia fornito dall'ente locale con proprio personale.

L'esistenza o meno del diritto di rettificare la valutazione definitiva del bene immobile "edificio" sarà stabilita dopo che l'organo competente dell'ente locale avrà esaminato il ricorso ed emesso una decisione definitiva.

L'ufficio delle imposte locale è tenuto, entro 30 (trenta) giorni, a esaminare la richiesta del contribuente per stabilire se debba essere presa in considerazione, ad apportare eventuali correzioni qualora l'accertamento iniziale contenga errori e a fornire al contribuente una risposta scritta.

10. Ricorso amministrativo e ricorso giurisdizionale

Se, anche dopo aver ricevuto una risposta in merito al diritto di rettifica, il contribuente non concorda con la posizione dell'ufficio delle imposte presso l'ente locale, ha il diritto, ai sensi dell'articolo 7, "Ricorso", della legge n. 9632 del 30.10.2006, "Sul sistema fiscale locale", e successive modifiche, di rivolgersi all’organo di ricorso fiscale locale istituito a tale scopo all’interno dell’ente locale. L’organo locale di ricorso in materia fiscale emette la propria decisione entro il termine previsto dalla normativa fiscale.

Se il contribuente continua a non essere d'accordo con la decisione emessa dall'organo locale di ricorso in materia fiscale, può adire il Tribunale amministrativo. La decisione del Tribunale amministrativo è considerata definitiva e servirà a correggere il valore della base imponibile e, di conseguenza, l'importo dell'imposta dovuta dal contribuente.

L'insorgere dell'obbligo di pagare l'imposta sugli immobili relativa a un edificio o a un'unità immobiliare a seguito dell'accertamento di variazioni emerse durante la verifica in loco.

Qualora le verifiche in loco comportino una modifica del valore della base imponibile, l'importo dell'imposta calcolato viene considerato come imposta dovuta a partire dalla data dell'accertamento in loco riportata nel relativo verbale di verifica. In ogni caso, il verbale di verifica deve essere firmato dal contribuente a cui è stata segnalata tale modifica durante la verifica.

12. Modifica della destinazione d'uso dell'edificio rispetto a quella registrata nel sistema di database.

Se gli enti locali rilevano variazioni nella destinazione d’uso di un bene immobile — un immobile o una parte di esso — che comportano di conseguenza una modifica del valore imponibile, e l’importo dell’imposta dovuta dal contribuente, l’imposta dovuta, una volta determinato il cambiamento per il resto dell’anno, viene adeguata e l’imposta viene riscossa sull’importo effettivo dell’imposta adeguata.

Le modifiche relative all'obbligo di pagamento hanno effetto a partire dalla data della decisione riportata nel verbale di verifica.

In ogni caso, il modulo di verifica deve essere firmato dal contribuente a cui è stata riscontrata tale discrepanza nel corso della verifica effettuata.

Articolo 3

Specifiche sottocategorie di edifici e loro destinazione d'uso

La suddivisione in sottocategorie degli edifici/unità immobiliari non residenziali, in base alla loro destinazione d'uso e alla loro gestione, è riportata nell'allegato 2 della presente decisione.

Le sottocategorie di edifici/unità immobiliari adibiti a uso residenziale sono le seguenti:

1. Un edificio che soddisfa le esigenze abitative di base delle persone, comprese case, appartamenti, alloggi e edifici simili;

2. Garage chiusi;

3. Cantine;

4. Qualsiasi altro edificio simile, in superficie o sotterraneo, che non sia utilizzato o destinato a fini diversi da quelli residenziali.

Articolo 4

La natura delle informazioni e dei dati utilizzati per determinare la base imponibile degli immobili e per informare il pubblico.

1. Fonti di informazione (dati primari)

Le possibili fonti di informazione ai fini dell'applicazione dell'imposta sugli immobili sono:

a) i dati dichiarati dal contribuente relativi all'immobile o alla porzione di immobile di sua proprietà o da lui utilizzata;

b) i dati disponibili presso gli ZVRPP relativi alla valutazione e alla rivalutazione degli immobili, nonché ai titoli di proprietà degli stessi;

c) i dati forniti dagli uffici urbanistici relativi alle licenze edilizie rilasciate;

c) dati provenienti dagli studi notarili relativi alle operazioni di compravendita di immobili;

d) dati ALUIZNI relativi agli immobili in fase di regolarizzazione;

dh) Dati raccolti tramite verifiche sul campo effettuate dagli stessi enti locali;

e) dati provenienti dal Registro centrale dello stato civile;

e) Dati provenienti da operatori economici che intrattengono rapporti con i consumatori, quali il gestore della rete di distribuzione dell'energia elettrica, le aziende di acquedotto e fognatura o altre istituzioni non menzionate in precedenza, che dispongono di informazioni relative al bene immobile/unità immobiliare, sui titoli di proprietà o sullo status giuridico del rapporto del contribuente con l’immobile oggetto di tassazione, nonché sul contribuente stesso;

f) Dati forniti dall'Agenzia per la gestione dei beni immobili relativi ai beni oggetto di interventi in base alle decisioni del KKKP.

2. Le informazioni relative ai dati primari devono includere:

2.1 Dati identificativi dell'immobile – edificio/unità immobiliare;

2.2 La destinazione o le destinazioni d'uso dell'edificio/dell'unità immobiliare o delle sue unità separate;

2.3 Dati identificativi del contribuente;

2.4 Dati relativi alla posizione giuridica del contribuente in relazione al bene imponibile e alla sua quota imponibile.

3. Dati primari sugli edifici a fini di identificazione e valutazione

I dati relativi agli edifici comprendono:

3.1 L'ente locale e l'unità amministrativa nel cui territorio è situato l'immobile;

3.2 L'area catastale in cui sorge l'edificio, secondo la definizione data dalla normativa settoriale pertinente;

3.3 L'indirizzo esatto dell'immobile/dell'unità immobiliare, comprensivo del nome della via, del numero civico (ingresso e appartamento, qualora l'immobile sia un'unità in comproprietà), nonché di altre informazioni che consentano di individuare con precisione l'ubicazione dell'immobile/dell'unità immobiliare;

3.4 Tipo di edificio:

a) un edificio indipendente;

b) un immobile in comproprietà (costituito da quote di proprietà, ciascuna con un proprio proprietario);

3.5 I confini dell'edificio su tutti i lati;

3.6 Il numero di piani dell'edificio, che comprende:

a) Il numero totale di piani fuori terra;

b) il numero totale di piani interrati;

3.7 Anno di costruzione e superficie edificata;

3.8 Altri elementi identificativi.

4. Il sistema centrale per il calcolo del valore imponibile degli immobili deve contenere, per ciascuna unità immobiliare, i seguenti dati:

4.1 Il numero identificativo univoco dell'immobile;

4.2 Il numero civico dell'appartamento, dell'edificio o dell'unità immobiliare, associato al nome della via e al numero civico;

4.3 Il piano su cui si trova l'unità;

4.4 Superficie in metri quadrati, che indica l'area destinata o utilizzata per uno scopo specifico, espressa in metri quadrati complessivi. La misurazione della superficie dell'unità immobiliare viene effettuata secondo i criteri specificati a tal fine nella normativa vigente.

4.5 I seminterrati e i piani interrati degli edifici/unità immobiliari che, a seguito di verifica in loco, risultano destinati o utilizzati per:

a) il deposito di oggetti domestici, senza alcuno scopo di lucro, viene registrato con la dicitura “cantina/soffitta (a seconda dei casi) per il deposito di oggetti domestici”;

b) se destinati ad uso residenziale, vengono registrati con l'annotazione “ad uso residenziale”;

c) a fini di lucro, sono registrati con l'annotazione “a fini di lucro”.

Nei casi di cui alle lettere "a", "b" e "c" sopra riportate, il calcolo del valore dell'unità immobiliare viene effettuato separatamente, quando la parte dell'edificio è considerata come un'unità separata e autonoma dell'edificio, anche se non è di proprietà di una persona identificata, ma è in uso ed è utilizzata da lui per uno di questi scopi. Quando questa unità immobiliare è in uso comune da parte di diversi proprietari/da più proprietari/utenti di altre unità immobiliari nello stesso edificio, il totale calcolato del valore della base imponibile, così come la quota imponibile dell’imposta calcolata, viene ripartito equamente tra tutti i suoi utenti.

4.6 Anno di costruzione;

4.7 L'area catastale oggetto di valutazione;

4.8 Categoria di valutazione in base ai prezzi fiscali minimi (valutatore);

4.9 Destinazione d'uso:

a) Alloggio;

b) Commercio, servizi;

c) produzione, trasformazione, stoccaggio, detenzione o allevamento di animali vivi;

c) Abbandonato;

d) Incompleto;

dh) Altro, non specificato nelle classificazioni precedenti.

4.10 Coordinate GPS.

5. Il sistema centrale per il calcolo del valore imponibile degli immobili deve contenere i seguenti dati relativi al contribuente:

5.1 Il codice fiscale del proprietario/utente dell'immobile (il contribuente);

5.2 Il nome, il nome del padre e il cognome del contribuente, proprietario/utilizzatore dell'immobile;

5.3 NIPT/NUIS (per i soggetti, persone fisiche o giuridiche, che esercitano un'attività economica nel settore immobiliare, oggetto dell'imposta);

5.4 Il nome registrato presso il Centro Nazionale delle Imprese (NBC) per l'attività economica;

5.5 Il nome del rappresentante legale del soggetto passivo;

5.6 L'indirizzo dell'immobile – l'edificio, l'oggetto imponibile;

5.7 Il nome dell'ente locale (comune), nonché dell'unità amministrativa nel cui territorio si trova l'immobile – l'edificio, l'oggetto imponibile;

5.8 Qualsiasi altra informazione identificativa che consenta di identificare con precisione il soggetto passivo e l'ubicazione del bene immobile oggetto dell'imposizione.

6. Sistema centrale per il calcolo del valore imponibile degli immobili

La legge che istituisce il sistema centrale per il calcolo del valore imponibile degli immobili sarà adottata con una delibera speciale del Consiglio dei Ministri.

7. Informazioni al pubblico

7.1 Gli enti locali devono informare costantemente i contribuenti presenti nel proprio territorio in merito alle procedure e ai criteri di calcolo dell'imposta, ai diritti dei contribuenti in materia di rettifica e ricorso, alle modalità di pagamento e alle misure applicate in caso di mancato pagamento dell'imposta.

7.2 L'informazione pubblica è funzionale alla trasparenza degli enti locali, ma, al contempo, serve anche a consentire la diffusione di informazioni volte a facilitare il processo di valutazione immobiliare e a garantire l'obiettività del valore catastale, attraverso le informazioni che i contribuenti stessi devono fornire agli enti locali in merito agli immobili di cui sono proprietari o di cui sono utenti.

7.3 L'informazione al pubblico viene fornita tramite canali di informazione elettronici, i media, avvisi pubblici e qualsiasi altra forma di comunicazione con il pubblico che possa essere utilizzata a tal fine.

7.4 Le comunicazioni hanno lo scopo di informare il pubblico in merito a:

a) la registrazione di nuovi immobili – edifici/unità immobiliari;

b) beni immobili – edifici o unità immobiliari – che hanno subito modifiche nella destinazione d'uso o nella finalità;

c) qualsiasi edificio o unità immobiliare che sia fatiscente, abbandonato o inagibile;

c) i risultati delle verifiche effettuate sul campo.

d) le decisioni adottate dall'ente locale in materia di imposta sui beni immobili, i livelli fissati per l'importo dell'imposta da versare in base alle suddivisioni zonali o sottozonali, ecc.

Articolo 5

Le istituzioni e gli organismi incaricati di tale compito ai fini dell'attuazione

Il ministero competente in materia di finanze, la Direzione Generale delle Imposte Immobiliari e gli enti locali sono incaricati di dare attuazione alla presente decisione.

La presente decisione entra in vigore con la pubblicazione nella Gazzetta Ufficiale e ha effetto dal 1° aprile 2018.

***

Allegato 1

Prezzi medi di riferimento per la compravendita di immobili residenziali per città e per zona urbanistica nella città di Tirana.

Aree catastali

ZONA 1

1/1 Cinema Ali Demi, Campo sportivo, paese di Shkozë, Deposito idrico; 1/2 Poligrafica, Shkozë, Trattori, paese di Shkozë, LanaBregas, Linzë, Sauk

Zona 2

2/1 La Piramide, Stadio Qemal Stafa; 2/2 Il Nuovo Bazar, gli edifici a nove piani, Scuola Avni Rustemi; 2/3 Ministero degli Affari Esteri, Ambulanza n. 1, Bërryli; 2/4 Scuola di balletto, Ambasciata americana; 2/5 Città degli Studenti, Facoltà di Economia, Cimitero dei Martiri, Sauk, Selitë

Zona 3

3/1) Xhamllëku, Profarma, via Bardhyl, via del Congresso di Manastir, viale Jeanne d'Arc; 3/2) Porcelan, IK V, Film Studio, via Hoxha Tahsim, Old Lana, villaggio di Linzë.

Zona 4

4/1 Il complesso ospedaliero, SHIK, Oxhaku, New Allias, il villaggio di Tufinë; 4/2 Allias, via "Njazi Meka", la riva del fiume, New Allias, vie "Myslym Keta" e "5 maggio".“

Zona 5

1 maggio: Ex Quartiere, Libreria dell'Università, Vodafone; 2 maggio: Stadio "Selman Stermasi", Shushica, Lago artificiale; 3 maggio: Giardino Botanico, via Komuna e Parisit, Lago artificiale; 4 maggio: Hotel "Diplomat", Quartiere Vasil Shanto, Little Selite.

Zona 6: Scuola tecnica, Kombinati, Vaqar, Selitë, Yzberisht, Sharrë

Zona 7

1 luglio, Court Street, ex sede della mostra "Albania Today"; 2 luglio, Embassy Block, Facoltà di Ingegneria Civile; 3/7 NSHRAK, parco del Ministero dell’Interno, panificio; 4/7 Nuova tangenziale, mulino, ex campo d’aviazione, Yzberisht

Zona 8

1 agosto: Selvia, Liceo Partizani, via Tafajt; 2 agosto: Medreseja, Farmacia n. 10, Mercato Industriale; 3 agosto: Mercato Industriale, Fabbrica Ajka, Stabilimento Dinamo, Riva del fiume.

Zona 9

9/1 Bar Piazza, l'isolato che va da via "Zogu I", via Barrikadave, via Fortuzi e via Sulejman Pasha fino a Mine Peza; 9/2 Stazione ferroviaria, Archivio Generale, Catasto, Politecnico; 9/3 "Don Bosco", Fabbrica di scarpe, Riva del fiume, Politecnico, via Siri Kodra“

Zona 10

1° ottobre: PTT, Telekom, ex sede dell'Unione degli scrittori; 2 ottobre: via Myslym Shyri, Direzione di Polizia, Chiesa cattolica; 3 ottobre: Quartiere delle Ambasciate, Procura, via Durrës.

Zona 11

11/1 Black Bird, ex Scuola del Partito; 11/2 Ferluti, ex Fabbrica di Tirana, FIAT, la discesa verso Lapraka; 11/3 Lapraka, Direzione delle Dogane, Ospedale Militare, riva del fiume, Campo di Mëzes, Don Bosco.

Allegato 2

Prezzi medi al metro quadrato di superficie edificata per gli immobili non residenziali

a) Il prezzo al metro quadrato degli spazi destinati ad attività commerciali e di servizi è 1,5 (uno virgola cinque) volte superiore al prezzo degli spazi residenziali in ciascuna città. Questa categoria comprende anche gli edifici commerciali in cui si svolgono contemporaneamente attività miste di produzione, commercio e/o servizi al dettaglio. Nelle aree all'interno del Comune di Tirana, questo coefficiente è doppio.

b) Il prezzo al metro quadrato della superficie edificata destinata a parcheggi coperti e scantinati è pari al 70 (settanta) per cento del prezzo delle superfici destinate ad appartamenti residenziali stabilito dal Comune.

c) Il prezzo al metro quadrato della superficie edificabile destinata a parcheggi all'aperto è pari al 30 (trenta) per cento del prezzo delle superfici destinate ad appartamenti residenziali, a seconda della città.

c) Il prezzo al metro quadrato della superficie edificata destinata ad attività industriali, quali la produzione, la trasformazione o lo stoccaggio di beni industriali, inclusi stabilimenti, depositi, magazzini e altre strutture simili, è pari al 50 (cinquanta) per cento del prezzo degli immobili residenziali nella zona di riferimento, a seconda delle città.

d) Il prezzo al metro quadrato della superficie edificata destinata all'agricoltura e all'allevamento o ad attività di supporto, quali la raccolta, lo stoccaggio e la conservazione dei prodotti agricoli e zootecnici, è pari al 30 (trenta) per cento del prezzo degli immobili residenziali nella zona in questione, esclusa la trasformazione alimentare.

d) Il prezzo al metro quadrato della superficie edificabile residenziale nelle unità amministrative situate al di fuori della rispettiva città che sono state annesse alle unità di autogoverno locale dopo l'entrata in vigore della legge n. 115/2014, è ridotto fino al 35 per cento rispetto al prezzo della zona più vicina, escluse le aree residenziali. Nelle aree comprese nel Comune di Tirana, tale riduzione è pari al 30 (trenta) per cento rispetto al prezzo dell'area più vicina.

e) Per gli immobili privatizzati ai sensi della legge n. 7652 del 23 dicembre1992, “Sulla privatizzazione degli alloggi di proprietà dello Stato”, e successive modifiche, il prezzo al metro quadrato è pari al 70 (settanta) per cento del prezzo previsto per le zone indicate nella tabella, solo nel caso della prima vendita.

Scarica