Vendim Nr. 132, datë 7.3.2018 Për metodologjinë për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme “ndërtesa”, e bazës së taksës për kategori specifike, natyrën dhe prioritetin e informacionit dhe të dhënave për përcaktimin e bazës së taksës, si dhe të kritereve dhe rregullave për vlerësimin alternativ të detyrimit të taksës.

VENDIM

Në mbështetje të nenit 100 të Kushtetutës dhe të neneve 21, 22/1, 22/3 e 22/4, të ligjit nr. 9632, datë 30.10.2006, “Për sistemin e taksave vendore”, të ndryshuar, me propozimin e ministrit të Financave dhe Ekonomisë, Këshilli i Ministrave

VENDOSI:

Neni 1

Përkufizime

Për qëllim të zbatimit të metodologjisë për përcaktimin e bazës së taksueshme të pasurisë së paluajtshme “ndërtesë”, termat e mëposhtëm kanë kuptimin si më poshtë vijon:

1. “Çmim vlerësues”, njësia matëse e vlerës për metër katror të sipërfaqes së ndërtimit të pasurisë së paluajtshme. Ky çmim mund të jetë çmimi i tregut ose çmimi i vlerësuar i përcaktuar me këtë metodologji.

2. “Ndarje/nënndarje zonale”, një rajon territorial brenda njësisë së vetëqeverisjes vendore me emër dhe numër kadastral unik. Këto ndarje/nënndarje paraqiten në parcela tokësore me kufij të përcaktuar, që i ndajnë ato nga njëra-tjetra.

3. “Ndërtesë”, objekti/objektet e ndërtuara mbi/nën sipërfaqen e tokës ose të lidhura me tokën dhe që përfaqëson një strukturë ndërtimore me një ose më shumë njësi pronësore, e cila është objekt i taksës mbi ndërtesën sipas përcaktimit të dhënë në ligj.

4. “Ndërtesë e papërfunduar”, objekti ndërtimor në tërësi ose/edhe ajo pjesë e ndërtesës ekzistuese, për të cilin zhvilluesi është pajisur me leje ndërtimi, por që nuk ka arritur ta përfundojë atë sipas afatit të përcaktuar në aktin e miratimit të kërkesës për leje ndërtimi.

5. “Njësi pronësore”, ndërtesa ose pjesë e saj, e cila është në pronësi/përdorim të individit, të një personi fizik apo të një personi juridik, dhe që është e ndarë ligjërisht nga pronat e tjera të pasurisë së paluajtshme “ndërtesë”. Njësia pronësore mund të përdoret për qëllim banimi ose/edhe për qëllim veprimtarie ekonomike etj.

6. “Ndarje e njësisë pronësore për banim”, pjesa e njësisë pronësore që përdoret për qëllim banimi.

7. “Ndarje e njësisë pronësore për veprimtari ekonomike”, pjesa e njësisë pronësore që përdoret për qëllim veprimtarie ekonomike.

8. “Përdorues”, individi, personi fizik ose personi juridik, që ka në përdorim ndërtesën/ njësinë pronësore për qëllime banimi, veprimtarie ekonomike apo për veprimtari joekonomike, pavarësisht nga fakti nëse kjo ndërtesë/njësi pronësore ka titull pronësie ose jo.

9. “Regjistër qendror i bazës së të dhënave të pasurisë së paluajtshme” (Kadastra fiskale), sistemi qendror i bazës së të dhënave, i cili shërben për hedhjen, përpunimin, korrektimin e të dhënave, të cilat lidhen me pasurinë e paluajtshme dhe që shërbejnë për efekt të llogaritjes së shumës së taksës së pasurisë së paluajtshme për t’u paguar nga çdo taksapagues. Ky regjistër ofron informacion për përdoruesit.

10. “Taksapagues”, çdo individ, person fizik ose juridik, vendës ose i huaj, pronar apo përdorues i pasurive të paluajtshme në territorin e Republikës së Shqipërisë, pavarësisht nga niveli i shfrytëzimit të këtyre ndërtesave. Detyrimin për pagimin e taksës mbi pasurinë e paluajtshme “ndërtesë” e kanë, sipas rastit, pronari ose bashkëpronari, sipas pjesës që zotëron, apo përdoruesi i pasurisë së paluajtshme, për pasuritë që nuk janë të pajisura me dokumente të pronësisë, personat që kanë aplikuar për legalizim të ndërtesës, zhvilluesit, të cilët nuk arrijnë të mbyllin ndërtimin sipas lejes përkatëse të lëshuar nga njësia e vetëqeverisjes vendore.

11. “Vlerë e pasurisë”, vlera aktuale e pasurisë së paluajtshme ndërtesë/njësi pronësore e njohur me dokumente ligjore ose vlera e përcaktuar me një nga metodat e përshkruara në këtë metodologji. Vlera e pasurisë është baza e taksueshme mbi të cilën aplikohet shkalla e taksës së pasurisë së paluajtshme ndërtesë/njësi pronësore. Vlera e pasurisë llogaritet si shumëzim i çmimit për metër katror me sipërfaqen e ndërtesës/njësisë pronësore.

12. “Veprimtari ekonomike”, çdo veprimtari e kryer nga prodhuesit, tregtarët, personat që furnizojnë mallra dhe shërbime, përfshirë veprimtaritë nxjerrëse, industriale, tregtare, të shërbimit, bujqësore dhe veprimtaritë profesionale. Veprimtari ekonomike konsiderohet, gjithashtu, shfrytëzimi i pasurisë së trupëzuar ose të patrupëzuar, me qëllim realizimin e të ardhurave me karakter të vazhdueshëm.

Neni 2

Metodologjia për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme “ndërtesa”

1. Përcaktimi i çmimit vlerësues dhe i sipërfaqes së ndërtesës/njësisë pronësore

Përcaktimi i vlerës së taksueshme të pasurisë së paluajtshme ndërtesë/njësi pronësore bazohet mbi prioritetet e vlerësimit, duke ndjekur një radhë të caktuar. Baza e vlerësimit mbështetet te vetëdeklarimi, si një detyrim për çdo taksapagues, për të vijuar më tej edhe me metodat alternative, nëse vetëdeklarimi nuk bëhet, nuk është i saktë apo nuk disponohen të dhëna të plota për një vlerësim të drejtë të pasurisë së paluajtshme ndërtesë/njësi pronësore, që duhet të taksohet.

Njësitë e vetëqeverisjes vendore, për efekt të përcaktimit të bazës së taksueshme të pasurisë së paluajtshme ndërtesë, ndjekin këtë radhë vlerësimi:

1.1 Vetëdeklarimi

Çdo taksapagues duhet të vetëdeklarojë të dhënat për pasurinë e tij të paluajtshme ndërtesë/ njësi pronësore, që ka në pronësi apo në përdorim.

Vetëdeklarimi bëhet pranë njësisë së vetëqeverisjes vendore apo çdo institucioni të autorizuar nga qeveria apo njësitë e vetëqeverisjes vendore, për të marrë dhe për të përpunuar informacionin e vetëdeklarimit të taksapaguesit, për qëllim të zbatimit të legjislacionit përkatës të taksës mbi pasurinë e paluajtshme.

Në rast se vlera e vetëdeklaruar nga taksapaguesi rezulton e ndryshme nga vlera e llogaritur me çmim e vlerësuar, të përcaktuar me këtë metodologji, si vlerë e bazës së taksës do të merret vlera më e lartë.

Në fazën fillestare të zbatimit të ligjit nr. 9632, datë 30.10.2006, “Për sistemin e taksave vendore”, të ndryshuar, mund të merren në konsideratë dhe të përdoren të dhënat e siguruara nga institucione të autorizuara nga qeveria apo njësitë e vetëqeverisjes vendore, të cilat shërbejnë për vlerësimin e pasurisë së paluajtshme dhe përcaktimin e bazës së taksës.

1.2 Përcaktimi i çmimit të vlerësuar dhe i sipërfaqes së ndërtesës, bazuar në regjistrin e pasurive të paluajtshme të mbajtur nga zyrat vendore (ZVRPP)

Për përcaktimin e bazës së taksës për ndërtesën/njësinë pronësore, si referencë, në këtë rast, do të shërbejë vlera e përcaktuar nga rivlerësimi i pasurisë të regjistruar pranë ZVRPP-ve.

Nëse në informacionin e marrë nga ZVRPP-ja konstatohet se për ndërtesën/njësinë pronësore është kryer një transaksion shitblerjeje gjatë 3 viteve të fundit, atëherë si bazë e taksueshme do të merret vlera më e lartë midis transaksionit dhe vlerës të regjistruar në ZVRPP.

1.3 Përcaktimi i çmimit të vlerësuar sipas çmimeve mesatare të shitblerjes së ndërtesave/ njësive pronësore

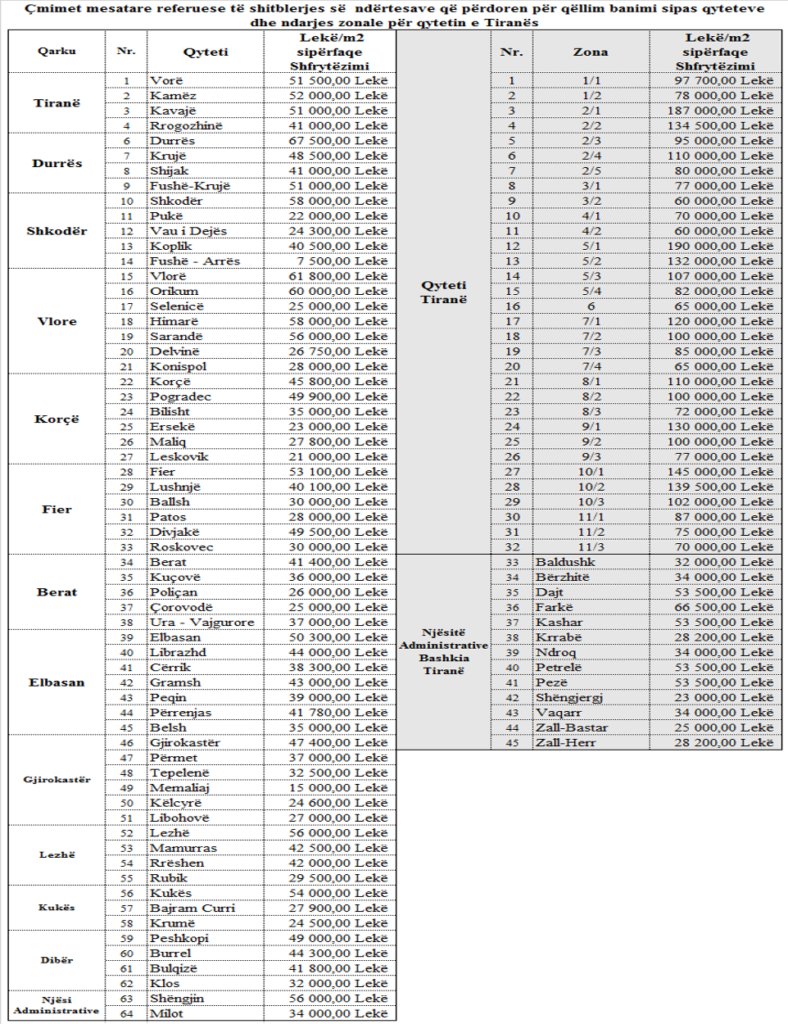

Kur vlerësimi sipas pikave 1.1 dhe 1.2 më lart është i pamundur, çmimi i vlerësuar për vlerësimin e pasurisë së paluajtshme ndërtesë/njësi pronësore do të korrespondojë me çmimin mesatar referues të ndërtesave që përdoren për qëllime banimi sipas qyteteve, të përcaktuara në aneksin 1 që i bashkëngjitet dhe është pjesë përbërëse e këtij vendimi.

Për nënkategorizime të ndërtesave, që nuk shërbejnë për banim, sipas qëllimit të përdorimit, zbatohen çmimet mesatare për metër katror sipërfaqe ndërtimi, të përcaktuara në aneksin 2 që i bashkëngjitet këtij vendimi dhe është pjesë përbërëse e tij.

Nëse çmimi për metër katror për banesë/njësi pronësore, i vënë në dispozicion nga ZVRPP-ja, dhe çmimet minimale fiskale janë të ndryshme, atëherë merret si çmim vlerësues ai çmim që ka vlerën më të lartë.

2. Vlera e pasurisë së paluajtshme “ndërtesë”, referuar verifikimeve në terren

Njësitë e vetëqeverisjes vendore, në përputhje me kompetencat e kuadrit ligjor në fuqi, kryejnë korrektime në regjistrin e bazës së të dhënave. Korrektimet kryhen bazuar në verifikimet periodike në terren për sipërfaqen e ndërtesës/ njësisë pronësore.

Verifikimi në terren shërben edhe për të regjistruar për herë të parë ndërtesa/njësi pronësore ose nënndarje të saj. Në këtë rast, njësitë e vetëqeverisjes vendore kërkojnë informacion nga burime zyrtare, nëse ka, për sipërfaqen e ndërtesës/njësisë pronësore apo nënndarjen dhe e krahasojnë me verifikimin e kryer. Nëse nuk sigurojnë informacione lidhur me sipërfaqen e ndërtesave të identifikuara, njësitë e vetëqeverisjes vendore bëjnë vetëvlerësimin e ndërtesës/njësisë pronësore mbi sipërfaqen e verifikuar në terren.

Njësitë e vetëqeverisjes vendore, sipas procedurave të përcaktuara në këtë metodologji, në çdo rast, pasi bëjnë vlerësimin e vlerës së pasurisë së paluajtshme, hedhin të dhënat në regjistrin e bazës së të dhënave, për efekt të përcaktimit të bazës së taksës dhe llogaritjes së shumës së taksës për t’u paguar nga taksapaguesi.

2.1 Sipërfaqja e prezumuar

Nëse identifikohet ekzistenca, por nuk arrihet të përcaktohet sipërfaqja e ndërtesës/njësisë pronësore, përdoren vlerat referuese për sipërfaqe, si më poshtë vijojnë:

a) 100 (njëqind) metër katror sipërfaqe për njësi pronësore, për ndërtesat për banim;

b) 70 (shtatëdhjetë) metër katror sipërfaqe për njësi pronësore, për ndërtesat për banim, të privatizuara me ligjin nr. 7652, datë 23.12.1992, “Për privatizimin e banesave shtetërore”, të ndryshuar.

Për ndërtesat e tjera, të cilat nuk shërbejnë për qëllime banimi, njësitë e vetëqeverisjes vendore bëjnë verifikimin në terren, për të përcaktuar sipërfaqen dhe për të llogaritur bazën e taksës.

Kur gjatë verifikimeve në terren konstatohen dëmtime të ndërtesave për shkaqe të fatkeqësive natyrore (tërmet/zjarr/përmbytje etj.), të cilat ndryshojnë vlerën e kësaj pasurie, njësia e vetëqeverisjes vendore, sipas rastit që i paraqitet, ngre një komision, i cili vlerëson dhe korrekton vlerën e ndërtesës. Vlerësimi bëhet sipas gjendjes fizike në të cilën paraqitet ndërtesa e dëmtuar.

3. Nënndarja zonale/nënzonale brenda territorit të njësisë së vetëqeverisjes vendore

Njësitë e vetëqeverisjes vendore mund të miratojnë nënndarje zonale/nënzonale të territorit, brenda juridiksionit të tyre, për zbatimin e niveleve të shkallës së taksës brenda kufijve plus 30 (tridhjetë) për qind ose minus 30 (tridhjetë) për qind.

Këshilli i njësisë së vetëqeverisjes vendore, jo më shpesh se një herë në vit, për banesat në njësitë administrative jashtë qytetit përkatës, të cilat iu bashkuan njësive të qeverisjes vendore pas hyrjes në fuqi të ligjit nr. 115/2014, mund të reduktojë çmimin mesatar referues të përcaktuar në aneksin 1, deri në masën minus 35 (tridhjetë e pesë) për qind, krahasuar me çmimin e zonës më të afërt, përjashtuar zonat rezidenciale. Në zonat që përfshihen në Bashkinë Tiranë, ky reduktim është deri në 30 (tridhjetë) për qind, krahasuar me çmimin e zonës më të afërt, përjashtuar zonat rezidenciale.

Nivelet e miratuara sipas zonave/nënzonave të territorit të njësisë së vetëqeverisjes vendore i bëhen të ditura zyrtarisht edhe Drejtorisë së Përgjithshme të Taksës së Pasurisë.

4. Vlera e pasurisë së paluajtshme për ndërtesat e papërfunduara në shkelje të afatit të lejes së ndërtimit

Për ndërtesat e pajisura me leje ndërtimi, por që nuk kanë arritur të përfundojnë sipas afatit të përcaktuar në aktin e miratimit të kërkesës për leje ndërtimi, përcaktimi i bazës së taksueshme bazohet mbi koston e parashikuar të ndërtimit, sipas lejes së ndërtimit të miratuar nga njësia përkatëse e vetëqeverisjes vendore apo KKT-ja. Në këtë rast, vlera e bazës së taksës së ndërtesës llogaritet për të gjithë ndërtesën, kur është një njësi e vetme dhe e destinuar për një qëllim të vetëm përdorimi, pavarësisht fazës në të cilën gjendet ndërtesa e papërfunduar. Baza e taksës së ndërtesës llogaritet në masën 30 (tridhjetë) për qind të shkallës së taksës të përcaktuar me ligj, shumëzuar me koston e ndërtimit të parashikuar në lejen e miratuar të ndërtimit.

Në rast kur ndërtesa përbëhet nga më shumë se një njësi pronësore, të parashikuara për t’u përdorur për qëllime të ndryshme apo për t’u tjetërsuar në pronësi të më shumë se një pronari/përdoruesi, si bazë e taksës do të shërbejë kostoja e plotë e ndërtimit të të gjitha njësive përbërëse të ndërtesës, pavarësisht fazës në të cilën gjendet e gjithë ndërtesa e papërfunduar. Në qoftë se njësitë e ndërtesës, bazuar në lejen e miratuar të ndërtimit, janë parashikuar për qëllime të ndryshme përdorimi (për shembull, disa për banim dhe disa për veprimtari ekonomike/joekonomike), vlera e pasurisë së paluajtshme për përcaktimin e bazës së taksës së ndërtesës llogaritet në masën 30 (tridhjetë) për qind të shkallës së taksës së përcaktuar me ligj, sipas llojit të përdorimit, shumëzuar me koston e ndërtimit për njësi të ndërtesës.

Në rast se zhvilluesit kanë lidhur kontratë shitjeje për tjetërsimin e pronësisë së ndërtesës së papërfunduar apo të njësive të veçanta të saj, si bazë e vlerësimit të pasurisë së paluajtshme, për efekt të llogaritjes së taksës së ndërtesës, do të shërbejnë kontratat e shitjes. Në qoftë se nga krahasimi rezulton se vlera e kontratave të shitjes është e ndryshme nga vlera e llogaritur me çmimin vlerësues, atëherë si bazë e taksës përcaktohet vlera më e lartë.

Kur nga verifikimi në terren rezulton se ndërtesa apo njësi të veçanta të saj janë vënë në përdorim/shfrytëzim, pavarësisht se ndërtesa në tërësi nuk ka përfunduar, taksa llogaritet e plotë për pjesën në përdorim/shfrytëzim. Në këtë rast, baza e taksueshme llogaritet me kostot e ndërtimit për pjesën e papërfunduar dhe me çmimet vlerësuese për pjesët e vëna në përdorim. Për pjesë të ndërtesës të vëna në përdorim, baza e taksës do të jetë e plotë. E njëjta situatë vlen edhe kur nuk është dhënë leja e shfrytëzimit të ndërtesës apo nuk është bërë regjistrimi në zyrën vendore të regjistrimit të pasurive të paluajtshme.

Në të gjitha rastet e përmendura në pikën 4 të këtij neni, personi që ka për detyrim pagesën e taksës së llogaritur është zhvilluesi. Në rastin kur njësi të veçanta të ndërtesës janë vënë në përdorim dhe taksa paguhet e plotë, paguesi i taksës së llogaritur është përdoruesi.

5. Llogaritja e shumës së taksës së ndërtesës/ njësisë pronësore

Njësitë e vetëqeverisjes vendore, duke përdorur të dhënat e mbledhura për ndërtesën/njësinë pasurore, përcaktojnë bazën e taksës dhe llogarisin shumën e taksës vjetore të ndërtesës për t’u paguar nga çdo taksapagues. Baza e llogaritjes së taksës së ndërtesës është vlera e ndërtesës/njësisë pronësore, përcaktuar me një nga metodat e parashikuara në këtë metodologji.

Për efekt të llogaritjes së taksës për ndërtesën/ njësi pronësore, baza e taksës shumëzohet me shkallën në përqindje të taksës së miratuar me ligj, sipas kategorive të ndërtesave, si më poshtë:

a) 0,05%, për ndërtesën/njësinë pronësore që përdoret, shfrytëzohet për banim;

b) 0,2%, për ndërtesën/njësinë pronësore që përdoret, shfrytëzohet për veprimtari ekonomike;

c) 30% e shkallës së taksës përkatëse, për të gjithë sipërfaqen ndërtimore, për të cilën zhvilluesi është pajisur me leje ndërtimi dhe nuk ka arritur ta përfundojë atë, sipas afatit të përcaktuar në aktin e miratimit të kërkesës për leje ndërtimi.

6. Procedura e mbledhjes së informacionit nga verifikimi në terren

6.1 Verifikimi në terren për vlerësimin e pasurisë së paluajtshme bëhet, në çdo rast, me urdhër të titullarit të njësisë së vetëqeverisjes vendore përkatëse, në territorin e së cilës gjendet ndërtesa/njësia pronësore që do të vlerësohet. Urdhri i verifikimit përmban:

a) të dhënat identifikuese për ndërtesën/njësinë pronësore (adresën, njësinë administrative, vendndodhjen, pronarin/përdoruesin etj.) dhe taksapaguesin (emrin e individit, personin fizik, personin juridik);

b) qëllimin e kryerjes së procesit të vlerësimit të ndërtesës/njësisë pronësore;

c) kohën kur do të kryhet verifikimi dhe afatin e mundshëm për procesin e verifikimit;

ç) emrin/emrat e punonjësve të njësisë së vetë-qeverisjes vendore, që do të kryejnë verifi-kimin;

d) datën dhe orën kur punonjësit e njësisë së vetëqeverisjes vendore do të paraqiten për të kryer verifikimin.

Në qoftë se procesi i verifikimit kërkon plotësimin e formularëve përkatës, këta formularë i dërgohen paraprakisht personit të taksueshëm, së bashku me kopjen e urdhrit për verifikim.

Urdhri për njoftimin e kryerjes së procesit të verifikimit dërgohet me postë ose dorazi, kundrejt firmës së personit të taksueshëm, që e ka marrë në dorëzim. Në rast të dërgimit me rrugë postare, konsiderohet se urdhri është marrë në dorëzim pas 10 (dhjetë) ditëve të dorëzimit të tij në zyrën postare.

6.2 Paraprakisht, në njoftimin për kryerjen e verifikimit, taksapaguesi duhet të njihet me objektin e procedurës së verifikimit në vend, arsyet për të cilat kërkohet të kryhet ky verifikim, të drejtat e taksapaguesit për të shprehur mendimet, vërejtjet apo kundërshtitë lidhur me procesin e verifikimit të kryer nga punonjësit e njësisë së vetëqeverisjes vendore në përfundim të këtij procesi, si dhe të informohet se, në rast moskryerjeje të këtij procesi, njësia e vetëqeverisjes vendore ka të drejtën të bëjë vlerësimin me metoda alternative dhe të përcaktojë shumën e taksës vjetore për t’u paguar mbi bazën e këtij vlerësimi.

6.3 Në rast të mosgjendjes së personit të taksueshëm në ditën dhe orën e caktuar për kryerjen e procesit të verifikimit, njësia e vetëqeverisjes vendore bën njoftim të dytë dhe, nëse përsëritet e njëjta situatë, punonjësit e njësisë së vetëqeverisjes vendore bëjnë vlerësimin, duke përdorur metodat alternative të përcaktuara në këtë metodologji.

6.4 Në rastin e verifikimit në terren, punonjësit e njësisë së vetëqeverisjes vendore janë të detyruar të hartojnë aktin e verifikimit, si dhe të shënojnë datën e përfundimit të procesit të verifikimit, emrin, mbiemrin bashkë me firmën në fund të aktit të plotësuar prej tyre.

6.5 Punonjësit e njësisë së vetëqeverisjes vendore janë të detyruar të informojnë taksapaguesin mbi rezultatin e verifikimit, duke e lexuar me zë të qartë dhe në prani të tij përmbajtjen e materialit të shkruar në aktin e verifikimit dhe, në përfundim, të kërkojnë edhe kundërfirmën prej taksapaguesit, për sa përmban akti i verifikimit. Taksapaguesi ka të drejtë të bëjë shënimet e veta përkatëse, nëse dëshiron, lidhur me përmbajtjen e aktit të verifikimit, vërejtjet apo kundërshtitë që ka. Gjithashtu, taksapaguesi, krahas emrit, mbiemrit dhe firmës, vendos dhe datën kur ai ka bërë nënshkrimin e tij.

6.6 Kur taksapaguesi pengon punonjësit e njësisë së vetëqeverisjes vendore të ushtrojnë detyrën e tyre, sipas urdhrit të lëshuar nga njësia e vetëqeverisjes vendore për këtë qëllim, ndaj tyre do të llogaritet taksa e plotë. Në këtë rast, sipërfaqet do të vlerësohen duke përdorur metodat alternative të vlerësimit, siç përcaktohet në këtë metodologji.

6.7 Në rastet kur nga verifikimi në terren konstatohen ndërtesa/njësi pronësore për të cilat nuk ka informacion paraprak të plotë ose të pjesshëm, atëherë punonjësi i njësisë së vetë-qeverisjes vendore, me anë të një procesverbali, merr masa për plotësimin e të dhënave identi-fikuese, si më poshtë:

a) Adresën, koordinatat e vendndodhjes gjeo-grafike, sipërfaqen e ndërtesës/njësisë pronësore;

b) Qëllimin e përdorimit të ndërtesës/njësisë pronësore;

c) Të dhënat identifikuese të siguruara për taksapaguesin;

ç) Emrin/emrat e punonjësve të njësisë së vetëqeverisjes vendore që kanë bërë verifikimin;

d) Datën dhe orën kur punonjësit e njësisë së vetëqeverisjes vendore kanë bërë verifikimin;

dh) Çdo informacion tjetër të nevojshëm, që shërben për identifikimin e ndërtesës/njësisë pronësore, taksapaguesin dhe përcaktimin e bazës së taksueshme.

Në këtë rast, taksapaguesi duhet të njoftohet për detyrimin e taksës së llogaritur.

6.8 Afati kohor i hedhjes së të dhënave të siguruara nga verifikimi në terren në sistemin e bazës së të dhënave të pasurisë së paluajtshme nuk duhet të jetë më vonë se 30 ditë kalendarike nga dita e mbajtjes së aktit të verifikimit.

Në çdo rast të ndryshimit të të dhënave në sistemin e bazës së të dhënave, qoftë nga verifikimi në terren, qoftë dhe si rezultat i korrektimit apo i vendimit të strukturës vendore të apelimit apo pas një vendimi të formës së prerë të marrë nga Gjykata Administrative, hedhja e të dhënave nuk duhet të jetë më vonë se 30 (tridhjetë) ditë kalendarike nga marrja e vendimit.

6.9 Hedhja e të dhënave në sistemin e bazës së të dhënave nuk duhet të dëmtojë funksionalitetin e sistemit. Drejtoria e Përgjithshme e Taksës së Pasurisë, nëse konstaton se hedhja e të dhënave mund të dëmtojë sistemin, ndërhyn dhe realizon hedhjen e të dhënave në sistem.

7. Verifikimi periodik në terren i pasurive të paluajtshme “ndërtesa”

Njësia e vetëqeverisjes vendore gëzon të drejtën të bëjë çdo vit verifikime në terren deri në 20 (njëzet) për qind të territorit të njësisë së vetëqeverisjes vendore. Në këtë rast, procesi i verifikimit shërben për verifikimin e ndryshimeve të mundshme në ndërtesat/njësitë pronësore ekzistuese, të cilat ndikojnë në ndryshimin e vlerës së pasurisë së paluajtshme dhe, për rrjedhojë, edhe të shumës së taksës për t’u paguar. Të tilla ndryshime lidhen me zgjerim të sipërfaqes së ndërtesës/njësisë pronësore, shtesat në kate, përmirësime strukturore, tjetërsim të pronësisë, ndryshim të përdorimit dhe që kërkon ndryshimin e shkallës së taksës, përjashtimin nga taksa apo të humbjes së të drejtës së përjashtimit nga taksa etj. Gjithashtu, ky proces shërben dhe për identifikimin e ndërtesave/njësive pronësore të reja, të pahedhura në sistem.

Në rast të verifikimit të ndërtesave/njësive pronësore që nuk rezultojnë në sistemin qendror të të dhënave, njësia e vetëqeverisjes vendore duhet të realizojë regjistrimin e plotë të tyre, duke plotësuar të gjitha elementet e informacionit të kërkuar nga sistemi.

Në të gjitha rastet e mësipërme, njësia e vetëqeverisjes vendore duhet të bëjë me dije subjektin taksapagues për detyrimin e lindur.

8. Verifikimi i të dhënave nga ana e nëpunësit përgjegjës në bashki për taksën e pasurisë së paluajtshme ndërtesë

Nëpunësi përgjegjës, për taksën mbi ndërtesën në njësinë e vetëqeverisjes vendore, ka të drejtën dhe detyrimin të bëjë rishikimin dhe verifikimin e të gjithë dokumentacionit të mbledhur gjatë procesit të verifikimit në terren, të aktit të verifikimit të mbajtur, si dhe të konfirmojë saktësinë e tyre.

Në rast se dokumentacioni përmban gabime, mangësi apo pasaktësi, ai u kërkon punonjësve, që kanë plotësuar dokumentacionin, rishikimin e tij, si dhe, nëse është e nevojshme, përsëritjen e procedurës së verifikimit.

9. Korrigjimi i të dhënave në lidhje me llogaritjen e taksës në rastet e saktësimit të informacionit për sipërfaqen, vendndodhjen zonale dhe çmimet përkatëse

Taksapaguesi, në çdo kohë, kur gjykon se vlerësimi i pasurisë së tij të paluajtshme ndërtesë, objekt taksimi, është jo i saktë, ka të drejtë të kërkojë korrigjimin e detyrimit.

Taksapaguesi, pas marrjes së njoftimit të detyrimit për taksën e pasurisë, kur nuk është dakord me këtë vlerësim, ka të drejtë të bëjë kërkesë për korrigjimin e vlerës:

a) në zyrën tatimore vendore të njësisë së vetëqeverisjes vendore përkatëse, në territorin e së cilës gjendet pasuria e paluajtshme “ndërtesë”, të shoqëruar dhe me dokumentacionin justifikues; ose

b) në zyrën e agjentit të mbledhjes së taksës, për rastet kur në këto zyra, shërbimi i korrigjimit ofrohet nga njësia e vetëqeverisjes vendore me punonjësit e saj.

E drejta ose jo e korrigjimit të vlerës përfundim-tare të pasurisë së paluajtshme “ndërtesë” do të përcaktohet pas shqyrtimit të ankimimit nga struktura e autorizuar pranë njësisë së vetëqeve-risjes vendore dhe marrjes së një vendimi për-fundimtar.

Zyra tatimore vendore, brenda 30 (tridhjetë) ditëve, bën shqyrtimin e kërkesës së subjektit në lidhje me marrjen ose jo në konsideratë të saj, bën korrigjimin, nëse vlerësimi fillestar ka pasur gabime dhe i kthen përgjigje me shkrim taksapaguesit.

10. Ankimimi administrativ dhe ankimimi gjyqësor

Nëse edhe pas marrjes së përgjigjes në lidhje me të drejtën e korrigjimit, taksapaguesi nuk bie dakord me qëndrimin e zyrës tatimore pranë njësisë së vetëqeverisjes vendore, ai ka të drejtë që, bazuar në nenin 7, “Ankimimi”, të ligjit nr. 9632, datë 30.10.2006, “Për sistemin e taksave vendore”, të ndryshuar, t’i drejtohet strukturës vendore të apelimit tatimor të ngritur për këtë qëllim pranë njësisë së vetëqeverisjes vendore. Struktura vendore e apelimit tatimor jep qëndrimin e saj brenda afatit ligjor të parashikuar në legjislacionin tatimor.

Nëse taksapaguesi përsëri nuk bie dakord me vendimin e dhënë nga struktura vendore e apelimit tatimor, i drejtohet Gjykatës Administrative. Vendimi i Gjykatës Administrative konsiderohet përfundimtar dhe do të shërbejë për korrektimin e vlerës së bazës së taksueshme, për rrjedhojë, edhe të shumës së taksës për t’u paguar nga taksapaguesi.

Lindja e detyrimit për taksën e pasurisë ndërtesë/njësi pronësore pas konstatimit të ndryshimeve nga verifikimi në terren

Në rastet kur nga verifikimet në terren rezulton ndryshim në vlerën e bazës së taksës, shuma e taksës së llogaritur reflektohet në shumën e taksës për t’u paguar, nisur nga dita e konstatimit në terren të mbajtur në aktin e verifikimit përkatës. Në çdo rast, akti i verifikimit duhet të jetë i firmosur nga taksapaguesi, të cilit i është konstatuar ky ndryshim gjatë verifikimit të kryer.

12. Ndryshimi i përdorimit të ndërtesës nga sa është regjistruar në sistemin e bazës së të dhënave

Në qoftë se njësitë e vetëqeverisjes vendore konstatojnë ndryshime të përdorimit të pasurisë së paluajtshme ndërtesë/njësi pronësore apo pjesë të njësisë pronësore, të cilat sjellin, për pasojë, edhe ndryshimin e vlerës së bazës së taksës, për rrjedhojë, edhe të shumës së taksës për t’u paguar nga taksapaguesi, shuma e taksës për t’u paguar, pas ndryshimit të konstatuar për pjesën e mbetur të vitit, korrigjohet dhe mbledhja e taksës bëhet për shumën faktike të taksës së korrigjuar.

Ndryshimet për detyrimin për t’u paguar fillojnë nga data e konstatimit të mbajtur në aktin e verifikimit.

Në çdo rast, akti i verifikimit duhet të jetë i firmosur nga taksapaguesi, të cilit i është konstatuar ky ndryshim gjatë verifikimit të kryer.

Neni 3

Nënkategori specifike ndërtesash dhe qëllimi i përdorimit

Nënkategorizimi i ndërtesave/njësi pronësore që nuk përdoren për banim, sipas qëllimit të përdorimit dhe të shfrytëzimit të tyre, përcaktohen në aneksin 2, bashkëngjitur këtij vendimi.

Nënkategoritë e ndërtesave/njësive pronësore, që shfrytëzohen për banim/strehim, jepen si më poshtë:

1. Ndërtesa e cila u shërben njerëzve për nevoja themelore banimi, duke përfshirë shtëpitë, apartamentet, banesat dhe ndërtesat e ngjashme;

2. Garazhet e mbyllura;

3. Bodrumet;

4. Çdo ndërtesë tjetër e ngjashme, mbi apo nën tokë, që nuk përdoret apo shfrytëzohet për qëllime të tjera veç atij të banimit.

Neni 4

Natyra e informacionit dhe e të dhënave që përdoret për përcaktimin e bazës së taksës mbi ndërtesat dhe informimi i publikut

1. Burimet e informacionit (të dhënat parësore)

Burimet e mundshme të informacionit, për efekt të administrimit të taksës mbi ndërtesat, janë:

a) Të dhënat e vetëdeklaruara nga taksapaguesi mbi ndërtesën/njësinë e ndërtesës në pronësi/ përdorim të tij;

b) Të dhënat e disponuara nga ZVRPP-të lidhur me vlerësimin dhe rivlerësimin e ndërtesave, si dhe titujt e pasurisë mbi to;

c) Të dhënat e zyrave të urbanistikës për lejet e dhëna të ndërtimit;

ç) Të dhënat e zyrave të noterisë për transaksionet e shitblerjeve të ndërtesave;

d) Të dhënat e ALUIZNI-t për ndërtesat në proces legalizimi;

dh) Të dhënat e siguruara nga verifikimi në terren nga vetë njësitë e vetëqeverisjes vendore;

e) Të dhënat nga Regjistri Qendror i Gjendjes Civile;

ë) Të dhënat nga subjekte ekonomike që kanë kontakte me konsumatorët, si: Operatori i Shpërndarjes së Energjisë Elektrike, ndërmarrjet e ujësjellës-kanalizimeve apo dhe institucione të tjera të papërmendura më lart, të cilat disponojnë informacion mbi pasurinë ndërtesë/njësi ndërtese, tituj pronësie apo statusin juridik të marrëdhënies së taksapaguesit në marrëdhënien e tij me pasurinë e paluajtshme, objekt taksimi, si dhe për vetë taksapaguesin;

f) Të dhënat nga Agjencia e Trajtimit të Pronave për pasuri të trajtuara me vendime të KKKP-së.

2. Informacioni për të dhënat parësore duhet të përmbajë:

2.1 Të dhënat identifikuese për pasurinë e paluajtshme ndërtesë/njësi pronësore;

2.2 Destinacionin apo destinacionet e përdorimit të ndërtesës/njësi pronësore apo njësive të veçanta të tyre;

2.3 Të dhënat identifikuese për taksapaguesin;

2.4 Të dhënat mbi statusin juridik të taksapaguesit në lidhje me pasurinë objekt taksimi dhe pjesën e tij për t’u taksuar.

3. Të dhënat parësore për ndërtesat për efekt identifikimi dhe vlerësimi

Të dhënat për ndërtesat përfshijnë:

3.1 Njësinë e vetëqeverisjes vendore dhe njësinë administrative në territorin në juridiksion të të cilave ndodhet ndërtesa/njësia pronësore;

3.2 Zonën kadastrale ku përfshihet ndërtesa, të përcaktuar sipas legjislacionit specifik të fushës;

3.3 Adresën e saktë të ndërtesës/njësisë pronësore, ku përfshihet rruga, numri i ndërtesës (hyrja dhe apartamenti, kur ndërtesa është njësi pronësore në bashkëpronësi), si dhe të dhëna të tjera, që identifikojnë vendndodhjen e saktë të ndërtesës/njësisë pronësore;

3.4 Llojin e ndërtesës:

a) Ndërtesë e veçantë;

b) Ndërtesë në bashkëpronësi (e përbërë nga njësi pronësore, secila me pronar më vete);

3.5 Kufizimet e ndërtesës në të gjitha anët e saj;

3.6 Numrin e kateve të ndërtesës, i cili përfshin:

a) Numrin e përgjithshëm të kateve mbi sipërfaqen e tokës;

b) Numrin e përgjithshëm të kateve nën sipërfaqen e tokës;

3.7 Vitin e ndërtimit dhe sipërfaqen e ndërtuar;

3.8 Elemente të tjera identifikuese.

4. Sistemi qendror i llogaritjes së vlerës së bazës së taksueshme për pasuritë e paluajtshme duhet të përmbajë të dhënat për njësi pronësore, si më poshtë:

4.1 Numrin unik identifikues të pasurisë së paluajtshme;

4.2 Numrin e hyrjes, të apartamentit, të njësisë së veçantë të ndërtesës/njësisë pronësore dhe që i bashkëngjitet emrit të rrugës dhe numrit të hyrjes;

4.3 Katin ku ndodhet njësia pronësore;

4.4 Sipërfaqen në metër katror, që jep sipërfaqen e destinuar/shfrytëzuar për një qëllim të caktuar, të shprehur në metra katrorë gjithsej. Matja e sipërfaqes së njësisë pronësore bëhet në përputhje me kriteret e përcaktuara për këtë qëllim në legjislacionin e fushës.

4.5 Bodrumet dhe nënçatitë e ndërtesave/ njësive pronësore, që, nga verifikimi në vend, rezultojnë se janë të destinuara apo shfrytëzohen për:

a) magazinim të sendeve familjare, pa pasur ndonjë qëllim fitimi, regjistrohen me komentin “bodrum/nënçati (sipas rastit) për mbajtjen e sendeve familjare”;

b) qëllime banimi, regjistrohen me komentin “për qëllim banimi”;

c) qëllime fitimprurëse, regjistrohen me komentin “për qëllime fitimprurëse”.

Në rastet e shkronjave “a”, “b” dhe “c”, më lart, llogaritja e vlerës së njësisë pronësore bëhet më vete, kur pjesa e ndërtesës është si njësi më vete e veçuar e ndërtesës, edhe pse nuk është në pronësi të një personi të identifikuar, por është në përdorim dhe përdoret prej tij për një nga këto qëllime. Kur kjo njësi pronësore është në përdorim të përbashkët nga disa pronarë/përdorues të njësive të tjera pasurore të së njëjtës ndërtesë, shuma e llogaritur e vlerës së bazës së taksës, si dhe pjesa takuese e taksës së llogaritur, përpjesëtohet në mënyrë të barabartë për të gjithë përdoruesit e saj.

4.6 Vitin e ndërtimit;

4.7 Zonën kadastrale të vlerësimit;

4.8 Kategorinë e vlerësimit sipas çmimeve minimale fiskale (vlerësuese);

4.9 Destinacionin e përdorimit:

a) Banim;

b) Tregti, shërbime;

c) Prodhim, përpunim, magazinim, mbajtje apo mbarështim të gjësë së gjallë;

ç) E braktisur;

d) E papërfunduar;

dh) Të tjera, të paspecifikuara në klasifikimet si më sipër.

4.10 Koordinatat e GPS-së.

5. Sistemi qendror i llogaritjes së vlerës së bazës së taksueshme për pasuritë e paluajtshme duhet të përmbajë të dhënat për taksapaguesin, si më poshtë:

5.1 Numrin personal identifikues të pronarit/ përdoruesit të pasurisë së paluajtshme (taksapaguesit);

5.2 Emrin, atësinë, mbiemrin e personit taksapagues, pronarit/përdoruesit të pasurisë së paluajtshme;

5.3 NIPT-in/NUIS-in (për individët, personat fizikë apo personat juridikë që ushtrojnë veprimtarinë ekonomike në pasurinë e paluajtshme, objekt taksimi);

5.4 Emrin e regjistruar në Qendrën Kombëtare të Biznesit (QKB) të veprimtarisë ekonomike;

5.5 Emrin e përfaqësuesit juridik të subjektit të taksueshëm;

5.6 Adresën e vendndodhjes së pasurisë së paluajtshme ndërtesë, objekt taksimi;

5.7 Emrin e njësisë së vetëqeverisjes vendore (bashkisë), si dhe të njësisë administrative në territorin e së cilës gjendet pasuria e paluajtshme ndërtesë, objekt taksimi;

5.8 Çdo të dhënë tjetër identifikuese, që plotëson identifikimin e saktë të personit të taksueshëm dhe vendndodhjen e pasurisë së paluajtshme, objekt taksimi.

6. Sistemi qendror i llogaritjes së vlerës së bazës së taksueshme për pasuritë e paluajtshme

Akti i krijimit të sistemit qendror të llogaritjes së taksueshme për pasuritë e paluajtshme bëhet me vendim të veçantë të Këshillit të Ministrave.

7. Informimi i publikut

7.1 Njësitë e vetëqeverisjes vendore duhet të sqarojnë në mënyrë të vazhdueshme taksapaguesit në territorin e tyre lidhur me procedurat dhe kriteret për llogaritjen e taksës, të drejtat e taksapaguesve për korrigjim dhe apelim, mënyrën e pagesës, si dhe masat që zbatohen në rast mospagimi të taksës.

7.2 Informimi i publikut i shërben transparencës së njësive të vetëqeverisjes vendore, por, njëkohësisht, shërben edhe për të mundësuar marrjen e informacionit në dobi të lehtësimit të procesit të vlerësimit të pasurisë së paluajtshme dhe objektivitetit të vlerës së llogaritur, nëpërmjet informacionit që vetë taksapaguesit duhet t’u japin njësive të vetëqeverisjes vendore për pasurinë e paluajtshme në pronësi/përdorim.

7.3 Informimi i publikut bëhet nëpërmjet mjeteve të informimit elektronik, medias, njofti-meve publike dhe çdo forme tjetër komunikimi me publikun, e cila mund të shfrytëzohet për këtë qëllim.

7.4 Njoftimet kanë për qëllim të informojnë publikun për:

a) regjistrimin e objekteve të reja të pasurisë së paluajtshme ndërtesë/njësi pronësore;

b) objektet e pasurisë së paluajtshme ndërtesë/ njësi pronësore, që kanë pësuar ndryshime në përdorim apo destinim;

c) pasurinë e paluajtshme ndërtesë/njësi pronësore të rrënuar, të braktisur apo të papër-dorshme;

ç) rezultatet nga verifikimet e kryera në terren.

d) vendimet e marra nga njësia e vetëqeverisjes vendore për taksën e pasurisë së paluajtshme, nivelet e vendosura për shumën e taksës për t’u paguar sipas ndarjeve/nënndarjeve zonale apo nënzonale etj.

Neni 5

Institucionet dhe organet që ngarkohen për zbatim

Ngarkohen ministria përgjegjëse për financat, Drejtoria e Përgjithshme e Taksës së Pasurisë dhe njësitë e vetëqeverisjes vendore për zbatimin e këtij vendimi.

Ky vendim hyn në fuqi pas botimit në Fletoren Zyrtare dhe i fillon efektet në datën 1 prill 2018.

***

ANEKSI 1

Çmimet mesatare referuaruese të shitblerjes së ndërtesave që përdoren për qëllim banim sipas qyteteve dhe ndarjes zonale për qytetin e Tiranës

Zonat kadastrale

ZONA 1

1/1 Kinema “Ali Demi”, Fusha e Sportit, fshati Shkozë, Depo e Ujit; 1/2 Poligrafiku, Shkoza, Autotraktorët, fshati Shkozë, LanaBregas, Linzë, Sauk

ZONA 2

2/1 Piramida, stadiumi “Qemal Stafa”; 2/2 Pazari i Ri, 9-katëshet, shkolla “Avni Rustemi”; 2/3 Ministria e Jashtme, Ambulanca nr.1, Bërryli; 2/4 Shkolla e Baletit, Ambasada Amerikane; 2/5 Qyteti “Studenti”, Fakulteti Ekonomik, Varrezat e Dëshmorëve, Sauk, Selitë

ZONA 3

3/1 Xhamllëku, Profarma, rruga “Bardhyl”, rruga “Kongresi i Manastirit”, Bulevardi “Zhan D’Ark”; 3/2) Porcelani, IK V, Kinostudio, rruga “Hoxha Tahsim”, Lana e vjetër, fshati Linzë

ZONA 4

4/1 Kompleksi i spitaleve, SHIK, Oxhaku, Allias i ri, fshati Tufinë; 4/2 Allias, rruga “Njazi Meka”, Bregu i Lumit, Alliasi i Ri, rruga “Myslym Keta” “5 Maji”

ZONA 5

5/1 Ish–Blloku, Libri Universitar, Vodafone; 5/2 Stadiumi “Selman Stermasi”, Shushica, Liqeni Artificial; 5/3 Kopshti Botanik, rruga “Komuna e Parisit” Liqeni artificial; 5/4 Hotel “Diplomat”, blloku “Vasil Shanto”, Selitë e Vogël

ZONA 6 Shkolla Teknologjike, Kombinati, Vaqar, Selitë, Yzberisht, Sharrë

ZONA 7

7/1 Rr. Gjykata e rrethit, Ish-Ekspozita “Shqipëria Sot”; 7/2 Blloku i Ambasadave, Fakulteti i Inxhinierisë së Ndërtimit; 7/3 NSHRAK, parku i Ministrisë së Brendshme, Fabrika e bukës; 7/4 Unaza e Re, Fabrika e Miellit, ish-Fusha e Aviacionit, Yzberisht

ZONA 8

8/1 Selvia, gjimnazi “Partizani” rruga “Tafajt”; 8/2 Medreseja, farmacia nr.10, Tregu Industrial; 8/3 Tregu Industrial, fabrika “Ajka”, uzina “Dinamo”, Bregu i Lumit

ZONA 9

9/1 Bar Piazza, Blloku përgjatë “Zogu I”, Rruga e Barrikadave, rruga “Fortuzi”, “Sulejman Pasha” deri te “Mine Peza”; 9/2 Stacioni i trenit, Arkiva e Përgjithshme, Hipoteka, Politeknikumi; 9/3 “Don Bosko”, Fabrika e Këpucëve, Bregu i Lumit, Politeknikumi, rruga “Siri Kodra”

ZONA 10

10/1 PTT, Telekomi, ish-Lidhja e Shkrimtarëve; 10/2 Rruga “Myslym Shyri”, Drejtoria e Policisë, Kisha katolike; 10/3 Blloku i Ambasadave, Prokuroria, Rruga e Durrësit

ZONA 11

11/1 Zogu i Zi, ish-Shkolla e Partisë; 11/2 Ferluti, ish-Uzina Tirana, FIAT, Zbritja drejt Laprakës; 11/3 Laprakë, Drejtoria e Doganave, Spitali Ushtarak, Bregu i lumit, Fushë Mëzes, Don Bosko.

ANEKSI 2

ÇMIMET MESATARE PËR METËR KATROR SIPËRFAQE NDËRTIMI PËR NDËRTESAT QË NUK SHËRBEJNË PËR BANIM

a) Çmimi për metër katror sipërfaqe ndërtimi për veprimtari tregtimi dhe shërbimi është 1.5 (një pikë pesë) herë më i lartë se çmimi i sipërfaqeve të banimit sipas qyteteve. Në këtë kategori do të përfshihen edhe ndërtesa tregtare, ku njëkohësisht realizohen edhe procese të përziera prodhim, tregtim ose/edhe shërbime me pakicë. Në zonat që përfshihen në Bashkinë Tiranë, ky koeficient është 2 (dy) herë më i lartë.

b) Çmimi për metër katror sipërfaqe ndërtimi për parkim të mbuluar dhe bodrume është 70 (shtatëdhjetë) për qind e çmimit të sipërfaqeve të apartamenteve të banimit sipas qyteteve.

c) Çmimi për metër katror sipërfaqe ndërtimi për parkim të hapur është 30 (tridhjetë) për qind e çmimit të sipërfaqeve të apartamenteve të banimit sipas qyteteve.

ç) Çmimi për metër katror sipërfaqe ndërtimi të destinuara për veprimtari industriale, si: prodhim, përpunim ose magazinim të mallrave industriale, duke përfshirë fabrikat, depot, magazinat dhe objektet e tjera të ngjashme, është 50 (pesëdhjetë) për qind e çmimit të sipërfaqeve të banesave të zonës përkatëse sipas qyteteve.

d) Çmimi për metër katror sipërfaqe ndërtimi që përdoren për bujqësi dhe blegtori apo veprimtari mbështetëse, si grumbullim, magazinim dhe ruajtje të produkteve bujqësore dhe blegtorale është 30 (tridhjetë) për qind e çmimit të sipërfaqeve të banesave të zonës përkatëse, me përjashtim të përpunimit ushqimor.

dh) Çmimi për metër katror sipërfaqe ndërtimi të destinuara për banim në njësitë administrative jashtë qytetit përkatës, të cilat iu bashkuan njësive të vetëqeverisjes vendore pas hyrjes në fuqi të ligjit nr. 115/2014, reduktohet deri në 35 (tridhjetë e pesë) për qind, krahasuar me çmimin e zonës më të afërt, përjashtuar zonat rezidenciale. Në zonat që përfshihen në Bashkinë Tiranë, ky reduktim është deri në 30 (tridhjetë) për qind krahasuar me çmimin e zonës më të afërt.

e) Për ndërtesat e privatizuara me ligjin nr. 7652, datë 23.12.1992, “Për privatizimin e banesave shtetërore”, të ndryshuar, çmimi për metër katror është 70 (shtatëdhjetë) për qind e çmimit sipas zonave të tabelës, vetëm në rastin e shitjes së parë.

Shkarko

Burimi: Qendra e Botimeve Zyrtare.