Decreto n. 291 del 30 dicembre 2022

Ai sensi dell'articolo 3, commi 4 e 5, della legge n. 25/2018, “Per la contabilità e il bilancio”della decisione n. 505 del Consiglio dei ministri, del 17 luglio 2019, “Relativa all'approvazione del regolamento interno per l'organizzazione e il funzionamento del Consiglio nazionale di contabilità”,

Ordino:

Annuncio delle modifiche al Principio contabile internazionale n. 15 “Relativo alla contabilità e all'informativa finanziaria delle microentità economiche (IAS 15)”.

Il presente decreto entra in vigore il giorno della pubblicazione nella Gazzetta Ufficiale.

Ministro delle Finanze e dell'Economia

Delina Ibrahimaj

Di seguito è riportato il testo integrale della SKK n. 15.

Standard 15 “Contabilità e rendicontazione finanziaria delle microimprese” Migliorato (Modificato)

Tirana, gennaio 20192022

Obiettivo e basi della preparazione

- L'obiettivo del Principio contabile nazionale n. 15 “Per la contabilità e la rendicontazione finanziaria delle micro-unità economiche” (SKK 15, nella versione modificata) , come modificato, approvato dal Consiglio nazionale di contabilità e promulgato dal ministro responsabile delle finanze, ha lo scopo di fornire i concetti e i principi di base e di stabilire le regole per l'applicazione di tali principi alla presentazione dei fatti economici nei bilanci delle microentità.

- La SKK 15, nella sua versione modificata, si basa sulla legge n. 25 del 10 maggio 2018. “Per la contabilità e il bilancio.

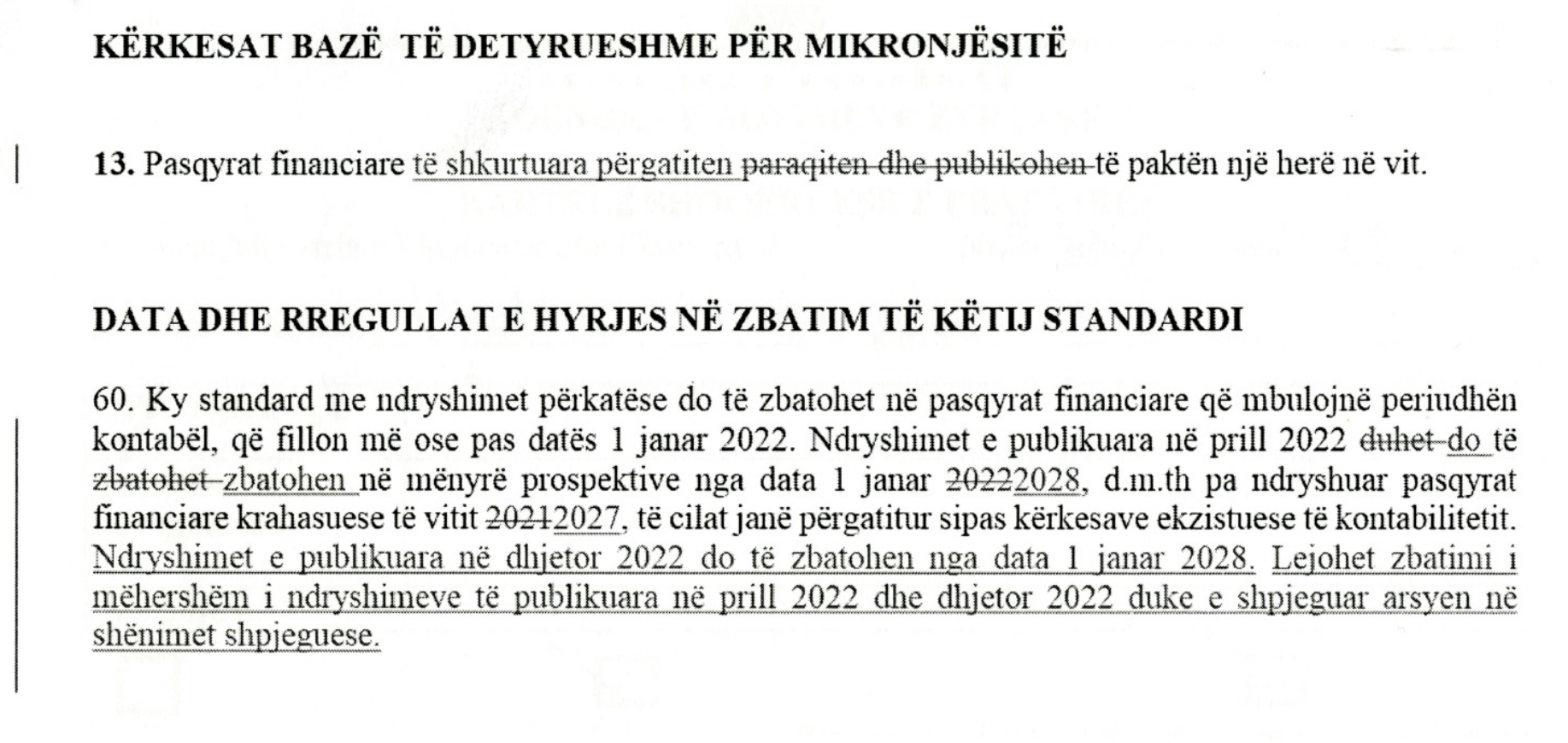

- Il presente principio si concentra esclusivamente su alcune questioni fondamentali relative all'organizzazione della contabilità, alla tenuta dei libri contabili e alla redazione e presentazione dei bilanci annuali semplificati da parte delle microimprese.

- I bilanci saranno redatti sulla base del principio di rilevanza, il quale implica che si presti la dovuta attenzione agli aspetti e ai dati finanziari delle attività economiche che sono rilevanti per gli utilizzatori dei bilanci e che possono influenzare le decisioni economiche da essi prese. Sovraccaricare i bilanci con dettagli eccessivi e informazioni non rilevanti ne compromette la chiarezza e la comprensibilità. I bilanci sono costruiti sulla base di presupposti, principi e caratteristiche fondamentali dell’informazione contabile.

Campo di applicazione

- La presente norma si applica a tutte le unità economiche classificate. micronucleo tratto dalla Legge n. 25 del 2018 “Per la contabilità e il bilancio”.

Microimprese con un fatturato compreso tra un minimo di 5 milioni e un massimo di 30 milioni di lek. Ricavi derivanti dall'attività economica (fatturato).

Definizioni chiave

- Attivo è un bene o un diritto economico controllato dall'unità economica, il quale

- è il risultato di eventi passati; e

- Se ne prevedono benefici futuri.

- Obbligo è un'obbligazione attuale dell'unità economica, che

- è il risultato di eventi passati; e

- Si prevede che il suo rimborso sarà accompagnato da future sbloccate di risorse.

- Capitale proprio (ovvero “patrimonio netto”) è la differenza tra le attività e le passività dell'unità economica alla data del prospetto della situazione patrimoniale-finanziaria.

- Reddito rappresentano i flussi in entrata (aumento dei benefici economici) verificatisi nel periodo di riferimento che comportano un aumento delle attività o una diminuzione delle passività e che accrescono il patrimonio dell'entità economica, esclusi i flussi relativi ai conferimenti di capitale da parte dei partecipanti.

- Spese rappresentano i deflussi (riduzioni dei benefici economici) verificatisi nel periodo di riferimento che comportano una diminuzione delle attività o un aumento delle passività e che accrescono il patrimonio netto dell'entità economica, esclusi i flussi relativi ai conferimenti di capitale da parte dei partecipanti.

- Le attività, le passività e il patrimonio netto dell'entità economica sono riportati nel prospetto della situazione patrimoniale-finanziaria di tale entità alla data di riferimento del bilancio.

12.Le microimprese sono unità economiche che, alla data di riferimento del bilancio, non superano le soglie previste per almeno due dei tre criteri seguenti: a) attivo, 15 milioni di lekë; b) ricavi derivanti dall’attività economica (fatturato), 30 milioni di lekë; c) numero medio di dipendenti nel periodo di riferimento, 10. Tali criteri devono essere soddisfatti per due anni consecutivi.- Valore ammortizzabile Il valore contabile di un'attività non corrente corrisponde al costo dell'attività o a un altro importo che sostituisce il costo, al netto del valore recuperabile dell'attività.

- Valore recuperabile È l'importo che l'unità prevede di ricavare da un bene al termine della sua vita utile, al netto dei costi di smaltimento.

- Affitto standard Si tratta di un contratto in base al quale il locatore cede al locatario il diritto di utilizzare un bene per un determinato periodo in cambio di uno o più pagamenti, senza trasferire al locatario i rischi e i benefici connessi alla proprietà del bene.

- Attività finanziaria è qualsiasi bene che:

- strumenti monetari

- un diritto contrattuale di ricevere fondi monetari o un'altra attività finanziaria da un'altra entità economica (ad esempio, crediti);

- un diritto contrattuale di scambiare attività finanziarie con un'altra entità economica a condizioni potenzialmente vantaggiose per quest'ultima (ad esempio, derivati con un valore di mercato positivo);

- uno strumento di capitale di un'altra entità economica (ad esempio, investimenti in azioni di un'altra entità economica).

- Obbligo finanziario è l'obbligo contrattuale:

- fornire fondi monetari o un'altra attività finanziaria a un'altra unità economica (ad esempio, un debito nei confronti di un fornitore);

- scambiare attività finanziarie con un'altra entità economica a condizioni potenzialmente sfavorevoli per quest'ultima (ad esempio, derivati con un valore di mercato negativo).

Obiettivo del bilancio delle microimprese

- L'obiettivo dei bilanci delle micro-unità economiche è quello di fornire informazioni sulla loro situazione finanziaria e sui loro risultati, che vengono utilizzate dai destinatari per valutare, amministrare e gestire la micro-unità.

Destinatari dei bilanci delle istituzioni di microfinanza

- I bilanci sono concepiti per rispecchiare le esigenze degli utenti. I principali destinatari dei bilanci delle microimprese possono essere:

- Proprietari e dirigenti;

- Istituzioni di credito e altri creditori;

- Governo: ai fini della pianificazione microeconomica e macroeconomica;

- Autorità fiscali: ai fini della determinazione degli obblighi fiscali;

- Agenzie di microcredito: per valutare le richieste di sostegno presentate dalle microimprese (ad esempio, domande di sovvenzioni, richieste di formazione e servizi di sostegno alle imprese).

Il sistema contabile e i principi contabili delle microimprese

- I bilanci delle microentità soggette all'applicazione del presente Principio devono essere redatti secondo il principio della contabilità per competenza.

- I principi fondamentali per la redazione dei bilanci delle microimprese sono:

Il principio di continuità – La redazione del bilancio delle microentità si basa normalmente sul presupposto che l’attività sia in corso e che proseguirà senza cambiamenti sostanziali per i prossimi 12 mesi, salvo nei casi in cui l’attività sia in fase di declino e si prospetti la sua cessazione o liquidazione entro l’anno, in quanto non sussistono alternative. Se le microentità desiderano applicare gli IFRS, sono autorizzate a farlo, ma l’applicazione deve avvenire in modo coerente.

Il principio di non compensazioneLe attività e le passività, nonché i ricavi e i costi, non devono essere compensati tra loro, salvo nei casi in cui tale compensazione sia richiesta o consentita da un principio contabile nazionale.

- In base al principio dei diritti e degli obblighi, gli effetti delle operazioni e dei fatti contabili sono rilevati nel bilancio nel momento in cui si verificano (e non quando si ricevono o si pagano contanti o mezzi equivalenti, come avviene nella contabilità per cassa). Gli eventi e le transazioni sono registrati nei libri contabili e riportati nel bilancio dei periodi contabili a cui si riferiscono. I bilanci, redatti sulla base dei diritti e degli obblighi riconosciuti, informano gli utenti non solo sulle operazioni passate che comportano incassi e pagamenti, ma anche sulle passività da regolare in futuro e sulle attività che genereranno incassi futuri. In questo modo, essi presentano informazioni su operazioni ed eventi passati che meglio aiutano gli utenti nel prendere decisioni economiche.

- Il bilancio deve essere presentato almeno una volta all'anno, come previsto da

Articolo 9 della legge n. 25/18, “In materia di contabilità e bilancio”la legge sulla contabilità. Qualora la data di redazione del bilancio di un soggetto economico differisca da quella prevista dalla legge sulla contabilità, ovvero qualora il bilancio annuale sia presentato per un periodo superiore o inferiore a un anno, il soggetto economico deve presentare, per il periodo oggetto del bilancio, anche le seguenti informazioni:- il motivo per cui si sceglie un periodo più breve o più lungo;

il fatto che gli importi riportati nel bilancio e nelle relative note esplicative non siano del tutto comparabili con quelli di altri periodi.

Documentazione e tenuta dei registri contabili delle microimprese

- Secondo

Legge n. 25/2018 “In materia di contabilità e bilancio”, articolo 7Ai sensi della legge sulla contabilità, le scritture contabili sono comprovate da documenti contabili, in formato cartaceo o elettronico, che ne garantiscono l'affidabilità. Il documento contabile è conservato come prova documentale per l'intero periodo specificato inArticolo 8 del presentela presente legge. Per ogni registrazione contabile devono essere indicati l'origine, la natura, la data e il contenuto dell'operazione o del fatto economico. Inoltre, ai sensi della presente legge,Articolo 23,L'organo di gestione dell'unità economica e il suo organo di controllo, siano essi dipendenti o meno, rispondono in solido dell'adempimento di tutti gli obblighi previsti dalle disposizioni della presente legge. - Le registrazioni cronologiche vengono effettuate nel giornale. Le microstrutture possono tenere un unico giornale o più giornali. Le registrazioni sistematiche vengono effettuate nel libro mastro e nei libri ausiliari.

Caratteristiche delle informazioni contabili

- Le caratteristiche qualitative dei bilanci rendono le informazioni finanziarie in essi contenute estremamente preziose per gli utenti. Le principali caratteristiche qualitative sono:

ComprensibilitàLe informazioni contenute nel bilancio devono essere presentate in modo tale da risultare informative e prive di ambiguità per gli utenti del bilancio che dispongono di conoscenze sufficienti in materia di rendicontazione finanziaria per comprenderne il contenuto.

Rilevanza (materialità)Nella redazione del bilancio, occorre attribuire importanza a quegli aspetti e dati finanziari delle attività economiche che sono rilevanti per i destinatari del bilancio e che possono influenzare le decisioni economiche da essi prese. Sovraccaricare il bilancio con dettagli eccessivi e informazioni non rilevanti ne compromette la chiarezza e la comprensibilità. I dati non rilevanti sono presentati raggruppati in categorie con caratteristiche simili.

CredibilitàPer essere utile, un'informazione deve essere affidabile. Le informazioni sono affidabili quando sono imparziali e prive di errori rilevanti, e quando gli utenti si basano su di esse, confidando che rappresentino fedelmente ciò che cercano o che ci si ragionevolmente aspetta che presentino. Un’informazione può essere valida al momento della presentazione, ma allo stesso tempo può essere intrinsecamente o dal punto di vista della presentazione inaffidabile al punto che la sua presentazione potrebbe fornire informazioni errate al lettore. Ad esempio, se la base giuridica o l’importo di una richiesta di risarcimento in un contenzioso sono contestati, non sarebbe appropriato che un’entità economica rilevi l’intero importo della perdita nella situazione patrimoniale-finanziaria; d’altra parte, sarebbe invece appropriato che l’importo e le circostanze, relative alla perdita, siano descritti nelle note esplicative.

ComparabilitàLa coerenza nei principi contabili e nella struttura di presentazione dei bilanci è necessaria per un confronto oggettivo degli indicatori relativi alla situazione patrimoniale e al risultato economico dell'unità economica nel corso degli anni. I requisiti standard relativi ai principi contabili, ai modelli di redazione delle informazioni finanziarie e alle informazioni che devono essere presentate nel bilancio costituiscono la base per il confronto dei dati finanziari di diverse entità economiche.

- I benefici derivanti dalle informazioni devono superare i costi della loro produzione. La valutazione dei costi e dei benefici, tuttavia, dipende in larga misura dal giudizio della direzione.

- Nella pratica, capita spesso che le caratteristiche qualitative delle informazioni contabili siano in contrasto tra loro. Stabilire l'importanza relativa di tali caratteristiche nei diversi casi è una questione di giudizio professionale.

Requisiti fondamentali obbligatori per le micro-unità

- I bilanci richiesti alle microentità, ai fini dell'applicazione del presente Principio, sono:

- Prospetto sintetico della situazione patrimoniale-finanziaria;

- Prospetto sintetico delle entrate e delle uscite (PASH);

- Note esplicative in forma sintetica.

- Le microentità, soggette all'applicazione del presente Principio, possono redigere prospetti aggiuntivi al fine di migliorare la trasparenza e la qualità delle informazioni fornite. (ad es. possono essere inclusi il rendiconto finanziario e/o il prospetto delle variazioni del patrimonio netto).

- Il bilancio d'esercizio presenta le seguenti informazioni:

- il nome della microimpresa e altre informazioni identificative, nonché eventuali variazioni rispetto alle dichiarazioni precedenti;

- la data di redazione del bilancio o l'esercizio a cui il bilancio si riferisce, a seconda di quale delle due sia più appropriata;

- la valuta di riferimento per la presentazione del bilancio (leka);

- il livello di arrotondamento degli importi riportati nel bilancio.

- I bilanci vengono presentati e pubblicati almeno una volta all'anno.

- Il bilancio include anche i dati comparativi relativi all'esercizio precedente. I valori di chiusura delle voci di bilancio alla fine dell'esercizio precedente corrispondono ai valori di apertura delle stesse voci nell'esercizio successivo.

- Le voci di dettaglio riportano gli elementi del bilancio classificati come attività correnti e non correnti, passività correnti, passività non correnti e patrimonio netto.

- Un'attività deve essere classificata come a breve termine se soddisfa uno dei seguenti criteri:

- si prevede che venga realizzato o detenuto a fini di vendita/consumo entro il normale ciclo di utilizzo dell'unità economica;

- è detenuto principalmente a fini di negoziazione;

- si prevede che venga realizzato entro dodici mesi dalla data dei rendiconti; oppure

- assume la forma di strumenti monetari o di uno strumento monetario equivalente (come definito nell’IFRS 2, nella versione modificata), salvo nei casi in cui il suo utilizzo sia vincolato al regolamento o all’adempimento di un’obbligazione per un periodo di almeno dodici mesi dalla data di riferimento del bilancio.

Tutte le altre attività devono essere classificate come attività a lungo termine.

- Una passività deve essere classificata come a breve termine se soddisfa uno dei seguenti criteri:

- si prevede che venga rimborsato entro il normale ciclo di utilizzo dell'unità economica;

- è detenuto principalmente a fini di negoziazione;

- L'unità economica non ha il diritto incondizionato di rinviare l'adempimento dell'obbligazione per almeno dodici mesi dalla data di chiusura del bilancio.

Tutte le altre passività devono essere classificate come passività a lungo termine.

- Come minimo, il prospetto della situazione patrimoniale-finanziaria delle microentità deve includere le voci indicate nell'allegato 1 del presente Principio.

- Il conto economico deve includere almeno le voci riportate nell'Allegato 2. L'Allegato 3 ne fornisce una presentazione più dettagliata, pur mantenendo la stessa struttura.

- Nel bilancio o nel conto economico possono essere aggiunte altre voci che rivestono importanza e rilevanza per la microentità.

Riconoscimento

- La rilevazione è il processo di iscrizione in bilancio di una voce che soddisfa la definizione di attività, passività, ricavo o costo e che soddisfa i seguenti criteri:

- È possibile che qualsiasi beneficio economico futuro connesso a tale voce affluisca verso o provenga dall'unità economica; e

- La voce ha un costo o un valore che può essere misurato in modo attendibile.

- Un'attività o una passività viene rilevata solo quando l'entità è vincolata dai termini contrattuali dello strumento finanziario.

- I canoni di locazione relativi a contratti di locazione ordinari sono rilevati come costi al momento del pagamento. Se i pagamenti relativi a periodi successivi sono rilevanti, devono essere indicati nella nota integrativa.

- Il valore dei beni in leasing non è riportato nella situazione patrimoniale-finanziaria del locatario, Né come attività né come passività.. Per i micro-appartamenti esiste un solo tipo di locazione: quella standard. Pertanto, ogni contratto di locazione relativo a un micro-appartamento, indipendentemente dal suo contenuto, sarà considerato una locazione standard, sia che l'appartamento sia dato in affitto sia che sia occupato da un inquilino.

- I ricavi derivanti dalla vendita di beni sono rilevati nel momento in cui i rischi e i benefici connessi alla proprietà dei beni venduti sono trasferiti agli acquirenti.

- I ricavi da servizi sono rilevati in proporzione ai servizi prestati, utilizzando il metodo della percentuale di completamento.

Misurazione e successiva valutazione

- La valutazione iniziale delle attività e delle passività viene effettuata esclusivamente secondo il modello del costo storico.

- Per "costo storico" delle immobilizzazioni materiali e immateriali a lungo termine si intende il prezzo di acquisto, comprensivo delle spese portuali e delle imposte non rimborsabili, nonché di qualsiasi altra spesa diretta sostenuta per l'acquisizione di tali beni e per renderli operativi.

- L'importo ammortizzabile di AAM e AAJM viene imputato a conto economico nei rispettivi bilanci annuali in base alla loro vita utile. Il metodo più semplice è l'ammortamento lineare, ma è possibile utilizzare anche qualsiasi altro metodo che comporti una ripartizione equa del costo ammortizzabile sul costo dei periodi contabili. I terreni hanno normalmente una vita utile indefinita e non sono quindi ammortizzati. Gli immobili hanno una vita utile definita e sono quindi beni ammortizzabili.

- La valutazione iniziale delle rimanenze al costo storico comprende tutti i costi di acquisto e le altre spese sostenute per portare le rimanenze nel luogo e nello stato in cui sono pronte per l'uso (ad esempio, i costi di trasporto).

- Il monitoraggio dei livelli delle scorte viene effettuato mediante il metodo di identificazione specifica, attribuendo, ove possibile, i costi individuali a ciascun articolo. In caso contrario, si ricorre al metodo FIFO o al metodo del costo medio.

- Nel bilancio, le attività a lungo termine materiali e immateriali sono iscritte al costo ammortizzato.

- Nel bilancio di situazione patrimoniale-finanziaria, le rimanenze sono iscritte al costo.

- Le attività e le passività finanziarie sono iscritte nella situazione patrimoniale-finanziaria al costo o al costo ammortizzato.

- Alla fine di ciascun periodo di riferimento, un'unità economica deve:

- tradurre gli importi monetari espressi in valuta estera utilizzando il tasso di cambio in vigore alla data di chiusura;

- per convertire gli importi non monetari in valuta estera utilizzando il tasso di cambio in vigore alla data dell'operazione.

- L'utile o la perdita dell'esercizio è riportato come voce separata nel prospetto della situazione patrimoniale-finanziaria.

- Gli oneri fiscali riportati nel conto economico sono quelli calcolati sull'utile imponibile del periodo.

Note esplicative

- Nelle note esplicative al bilancio devono essere fornite precisazioni per ciascun gruppo di AAM e AAJM, indicando i saldi di apertura e di chiusura all'inizio e alla fine del periodo, specificando:

- Componenti aggiuntivi;

- Uscite fuori servizio;

- Ammortamento; e

- Altri movimenti.

- Le note esplicative al bilancio includono inoltre:

- La descrizione dell'attività della microimpresa e della sua attività principale.;

- Riferimenti ai principi contabili utilizzati per la redazione del bilancio;

- Descrizione dei principi contabili relativi alle rimanenze;

- Note esplicative sulle attività e passività potenziali;

- Altre informazioni rilevanti ai fini della comprensione del bilancio.

- Per le operazioni significative o per gli interventi e i trattamenti contabili non contemplati dal presente Principio, è possibile avvalersi delle spiegazioni fornite in altri IFRS aggiornati.

Date e modalità di applicazione della presente norma

60. Il presente principio, con le relative modifiche, deve essere applicato ai bilanci relativi all'esercizio che ha inizio il 1° gennaio o in una data successiva.

20192022.La presente normaLe modifiche pubblicate nell'aprile 2022 devono essere applicate in modo prospettico a partire dal 1° gennaio.20192022, ovvero senza modificare il bilancio comparativo dell'esercizio.20182021, redatti in conformità con i principi contabili vigenti.

Modello di bilancio per le micronicchie economiche

1. Bilancio

La contabilità e i bilanci possono essere tenuti e redatti da dipendenti delle microimprese in possesso di una laurea in economia oppure da commercialisti esterni nell'ambito di un contratto di prestazione d'opera. I modelli di rendiconto tengono conto delle questioni relative all’analisi costi/benefici per le micro-unità. Al fine di garantire che i rendiconti siano utili ai titolari-gestori e agli altri utenti dei rendiconti finanziari, il costo della loro redazione viene valutato in relazione ai benefici che ne derivano. L’obiettivo dei bilanci è aiutare i proprietari-gestori a ottenere informazioni preziose per lo sviluppo dell’attività. Essi aiutano inoltre gli altri utenti a prendere decisioni e a monitorare i progressi della micro-entità stessa. Pertanto, la struttura di tali rendiconti deve soddisfare le esigenze degli utenti.

I modelli di rendicontazione allegati al presente standard sono obbligatori. Le microimprese possono aggiungere voci ai modelli di rendicontazione in conformità con il principio di rilevanza e con l'obiettivo di fornire informazioni veritiere e corrette, ma non possono ridurre le voci principali.

B. Situazione patrimoniale-finanziaria – Appendice 1

La tabella qui riportata rappresenta il formato obbligatorio per il prospetto della situazione patrimoniale-finanziaria. Essa comprende le voci principali e i relativi contenuti, presentati separatamente in ulteriori sottovoci. Mentre le voci principali, riportate in nero, sono obbligatorie, altre sottovoci possono essere aggiunte o eliminate a seconda della natura delle attività della microentità.

C. Prospetto delle entrate e delle uscite – Allegati 2 e 3

Il primo formato presentato in Appendice 2, egli, secondo natura, Si tratta del formato obbligatorio per il conto economico. A seconda delle attività svolte dalla microimpresa, potrebbe essere opportuno modificare il contenuto di tali voci o aggiungere altre sottovoci.

Il secondo formato presentato in Appendice 3, in base alla funzione, La sua redazione non è obbligatoria, ma è consigliata a fini gestionali, poiché la struttura del conto economico è stata concepita principalmente per soddisfare le esigenze dei proprietari-amministratori. Tale conto viene utilizzato da questi ultimi per verificare se hanno previsto con precisione i livelli di costo e i margini di profitto nei loro prezzi di vendita.

I costi operativi diretti variano da una micro-entità all'altra. Ad esempio, l'Appendice 3 presenta una panoramica dei ricavi e dei costi di una micro-entità nel settore della vendita al dettaglio, in cui il margine è calcolato sugli acquisti. Altri tipi di micro-unità possono utilizzare diverse ripartizioni per i costi diretti delle attività operative. La maggior parte delle spese delle micro-unità sono costi diretti.

D. Rendiconto finanziario – Appendice 4 (a/b)

L'obiettivo principale del rendiconto finanziario è quello di fornire informazioni chiare sui movimenti di cassa e degli equivalenti di cassa della microentità in un determinato periodo. Sebbene il presente Principio non ne richieda la presentazione, l’Appendice 4 presenta due modelli di rendiconto finanziario in base al metodo utilizzato (4/a il metodo diretto e 4/b il metodo indiretto)..

Scarica

Fonte: