Urdhri 291, datë 30.12.2022

Në mbështetje të nenit 3, pika 4 dhe pika 5, të ligjit nr. 25/2018, “Për kontabilitetin dhe pasqyrat financiare”, të vendimit të Këshillit të Ministrave nr. 505, datë 17.7.2019, “Për miratimin e rregullores së brendshme të organizimit dhe funksionimit të Këshillit Kombëtar të Kontabilitetit”,

URDHËROJ:

Shpalljen e ndryshimeve të Standardit Ndërkombëtar të Kontabilitetit nr. 15 “Për kontabilitetin dhe raportimin financiar të mikronjësive ekonomike (SKK 15)”.

Ky urdhër hyn në fuqi pas botimit në Fletoren Zyrtare.

MINISTËR I FINANCAVE DHE EKONOMISË

Delina Ibrahimaj

Lexo më poshtë tekstin e plotë të SKK Nr.15

STANDARDI 15 “PËR KONTABILITETIN DHE RAPORTIMIN FINANCIAR TË MIKRONJËSIVE EKONOMIKE” I PËRMIRËSUAR (I ndryshuar)

Tiranë, Janar 20192022

OBJEKTIVI DHE BAZAT E PËRGATITJES

- Objektivi i Standardit Kombëtar të Kontabilitetit Nr. 15 “Për Kontabilitetin dhe Raportimin Financiar të mikronjësive ekonomike” (SKK 15 i përmirësuar) i ndryshuar, miratuar nga Këshilli Kombëtar i Kontabilitetit dhe shpallur nga ministri përgjegjës për financat, është të japë konceptet dhe parimet bazë si dhe të vendosë rregullat për zbatimin e këtyre parimeve për paraqitjen e ngjarjeve ekonomike në pasqyrat financiare të mikronjësive.

- SKK 15 i përmirësuar (i ndryshuar) bazohet në Ligjin Nr. 25/2018, datë 10.05.2018 “Për Kontabilitetin dhe Pasqyrat Financiare”.

- Ky Standard përqendrohet vetëm në disa nga çështjet bazë mbi organizimin e kontabilitetit, mbi mbajtjen e llogarive, mbi përgatitjen dhe deklarimin e Pasqyrave Financiare Vjetore të thjeshtuara nga mikronjësitë ekonomike.

- Pasqyrat financiare do të përgatiten mbi bazën e konceptit të materialitetit që nënkupton dhënien rëndësi atyre aspekteve dhe të dhënave financiare të veprimtarive ekonomike që janë të rëndësishme për përdoruesit e pasqyrave financiare, e që mund të ndikojnë në vendimet ekonomike që ata marrin. Rëndimi i pasqyrave financiare me hollësira të tepruara dhe informacion jomaterial dëmton qartësinë dhe kuptueshmërinë e tyre. Pasqyrat financiare ndërtohen bazuar në supozimet-bazë, parimet dhe karakteristikat e informacionit kontabël.

FUSHA E ZBATIMIT

- Ky Standard do të zbatohet nga të gjitha njësitë ekonomike të klasifikuara mikronjësi nga Ligji 25/2018 “Për kontabilitetin dhe pasqyrat financiare”.

mikronjësitë ekonomike që realizojnë jo më pak se 5 milion lekë dhe jo më shumë se 30 milion lekë të ardhura nga veprimtaria ekonomike (qarkullimi).

PËRKUFIZIMET KRYESORE

- Aktivi është një objekt ose e drejtë ekonomike e kontrolluar nga njësia ekonomike, i cili

- ka ardhur si rezultat i ngjarjeve të shkuara; dhe

- nga përdorimi i tij priten përfitime të ardhshme.

- Detyrimi është një detyrim aktual i njësisë ekonomike, i cili

- ka lindur nga ngjarje të shkuara; dhe

- shlyerja e tij pritet të shoqërohet me dalje burimesh në të ardhmen.

- Kapitali i Vet ( ose “aktivet neto”) është diferenca mes aktiveve dhe detyrimeve të njësisë ekonomike në datën e pasqyrës së pozicionit financiar.

- Të Ardhurat përfaqësojnë flukse hyrëse (rritjen e përfitimeve ekonomike) gjatë periudhës së raportimit, që çojnë në rritjen e aktiveve ose pakësimin e detyrimeve, si dhe që rrisin kapitalin e njësisë ekonomike, duke përjashtuar këtu flukset që lidhen me kontributet nga pjesëmarrësit në kapital.

- Shpenzimet përfaqësojnë flukse dalëse (pakësimet e përfitimeve ekonomike) gjatë periudhës raportuese që rezultojnë në pakësimin e aktiveve ose rritjen e detyrimeve, si dhe që rrisin kapitalin e njësisë ekonomike, duke përjashtuar këtu flukset që lidhen me kontributet nga pjesëmarrësit në kapital.

- Aktivet, detyrimet dhe kapitali i njësisë ekonomike paraqiten në pasqyrën e pozicionit financiar të kësaj njësie ekonomike në datën e raportimit.

12.Mikronjësi ekonomike quhen njësitë ekonomike, që në datën e raportimit nuk tejkalojnë kufijtë e të paktën dy prej tri kritereve të mëposhtme: a) aktivi, 15 milionë lekë; b) të ardhurat nga veprimtaria ekonomike (qarkullimi), 30 milionë lekë; c) numri mesatar i punonjësve gjatë periudhës raportuese, 10. Këto kritere duhet të plotësohen për dy vite të njëpasnjëshme.- Vlera e amortizueshme e Aktiveve Afatgjata Materiale është kostoja e një aktivi ose një vlerë tjetër që zëvendëson koston, minus vlerën e rikuperueshme të aktivit.

- Vlera e rikuperueshme është shuma e vlerësuar që njësia pret të përftojë nga një aktiv në fund të jetës së tij të dobishme, pas zbritjes së kostos së nxjerrjes nga përdorimi.

- Qiraja e zakonshme është një marrëveshje ku qiradhënësi i kalon qiramarrësit të drejtën e përdorimit të një aktivi për një periudhë të caktuar kohe, kundrejt një ose disa pagesave, pa i kaluar atij risqet dhe përfitimet që kanë të bëjnë me pronësinë e mjetit.

- Aktivi financiar është çdo aktiv që është:

- mjete monetare

- një e drejtë kontraktuale për të marrë mjete monetare ose një aktiv tjetër financiar nga njësi ekonomike tjetër (për shembull, kërkesat për t’u arkëtuar);

- një e drejtë kontraktuale për t’i shkëmbyer aktivet financiare me një njësi ekonomike tjetër, në kushte potencialisht të favorshme për njësinë ekonomike (për shembull derivatët me një vlerë pozitive tregu);

- një instrument kapitali i një njësie ekonomike tjetër (për shembull investimet në aksionet e një njësie ekonomike tjetër).

- Detyrimi financiar është detyrimi kontraktual:

- për të dhënë mjete monetare ose një aktiv tjetër financiar tek një njësi ekonomike tjetër (për shembull detyrimi ndaj një furnizuesi);

- për të shkëmbyer aktive financiare me një njësi ekonomike tjetër, në kushte potencialisht të pafavorshme për njësinë ekonomike (për shembull derivativët me një vlerë negative tregu).

OBJEKTIVI I PASQYRAVE FINANCIARE TË MIKRONJËSIVE

- Objektivi i pasqyrave financiare të mikronjësive ekonomike është të japë informacion për pozicionin dhe performancën financiare, informacion i cili shfrytëzohet nga përdoruesit për vlerësimin, administrimin dhe drejtimin e mikronjësisë.

PËRDORUESIT E PASQYRAVE FINANCIARE TË MIKRONJËSIVE

- Pasqyrat financiare janë konceptuar në mënyrë të tillë që të reflektojnë nevojat e përdoruesve. Përdoruesit kryesorë të pasqyrave financiare të mikronjësive mund të jenë:

- Pronarët dhe drejtuesit;

- Huadhënësit dhe kreditorët e tjerë;

- Qeveria: Për qëllimet e planifikimit mikro dhe makroekonomik;

- Autoritetet tatimore: Për vlerësimin e detyrimeve tatimore;

- Agjensitë e mikrokreditimit: Për të vlerësuar mbështjetjen e kërkuar nga mikronjësitë (p.sh aplikimet për grante, kërkesat për trajnime dhe shërbimet për subvencionimin e bizneseve).

SISTEMI DHE PARIMET KONTABËL TË MIKRONJËSIVE

- Pasqyrat financiare të mikronjësive subjekt i zbatimit të këtij Standardi, do të ndërtohen mbi bazën e kontabilitetit me të drejta dhe detyrime të konstatuara.

- Parimet bazë për ndërtimin e pasqyrave financiare të mikronjësive janë:

Parimi i vijimësisë – Hartimi i pasqyrave financiare të mikronjësive normalisht bazohet mbi supozimin se veprimtaria e biznesit është në vijimësi dhe do të vazhdojë të zhvillohet pa ndryshime thelbësore edhe në periudhën pasardhëse 12 mujore, me përjashtim të rasteve kur veprimtaria shkon drejt rënies dhe ndërprerjes ose të likujdimit të saj brenda vitit, sepse nuk ka alternativë tjetër për të vepruar. Nëse mikronjësitë kërkojnë të zbatojnë SNRF- të, ato janë të lejuara, por zbatimi i tyre të bëhet mbi baza të qëndrueshme.

Parimi i moskompesimit: Aktivet me detyrimet dhe të ardhurat me shpenzimet nuk kompesohen me njëra- tjetrën me përjashtim të rasteve kur një gjë e tillë kërkohet ose lejohet nga një standard kombëtar i kontabilitetit.

- Sipas kontabilitetit të të drejtave dhe detyrimeve të konstatuara, efektet e transaksioneve dhe ngjarjeve kontabël njihen në pasqyrat financiare kur ato ndodhin (jo kur mjete monetare ose ekuivalentet e tyre arkëtohen ose paguhen si në rastin e kontabilitetit mbi baza monetare). Ngjarjet dhe transaksionet regjistrohen në kontabilitet dhe raportohen në pasqyrat financiare të periudhave kontabël, të cilave u përkasin. Pasqyrat financiare, të përgatitura në bazë të të drejtave dhe detyrimeve të konstatuara, i informojnë përdoruesit jo vetëm mbi transaksionet e shkuara të shoqëruara me arkëtime dhe pagesa, por dhe mbi detyrimet për t’u paguar në të ardhmen si dhe mbi aktive që sjellin arkëtime në të ardhmen. Në këtë mënyrë, ato paraqesin informacione mbi transaksionet dhe ngjarjet e shkuara të cilat u shërbejnë më së miri përdoruesve në marrjen e vendimeve ekonomike.

- Pasqyrat financiare duhet të paraqiten, të paktën çdo vit, siç kërkohet nga

neni 9 i Ligjit nr. 25/18, “Për kontabilitetin dhe pasqyrat financiare”ligji për kontabilitetin. Kur data e ndërtimit të pasqyrave financiare të një njësie ekonomike ndryshon nga data e parashikuar në ligjin për kontabilitetin, pra kur pasqyrat financiare vjetore paraqiten për një periudhë më të gjatë ose më të shkurtër se një vit, njësia ekonomike do të paraqesë, për periudhën që mbulojnë pasqyrat financiare edhe informacionin e mëposhtëm:- arsyen e përdorimit të një periudhe më të shkurtër ose më të gjatë;

faktin që shumat krahasuese në pasqyrat financiare dhe shënimet shpjeguese përkatëse nuk janë krejtësisht të krahasueshme me periudhat e tjera.

DOKUMENTACIONI DHE MBAJTJA E REGJISTRIMEVE KONTABËL TË MIKRONJËSIVE

- Sipas

Ligjit nr. 25/2018 “Për Kontabilitetin dhe pasqyrat financiare”, neni 7ligjit për kontabilitetin, regjistrimet kontabël justifikohen me dokumente kontabël, në formë dokumentare ose informatike, që sigurojnë besueshmërinë e tyre. Dokumenti kontabël mbahet si provë dokumentare gjatë gjithë periudhës kohore, të përcaktuar nënenin 8 të këtijkëtë ligji. Për çdo regjistrim kontabël duhet të shkruhet origjina, natyra, data dhe përmbajtja e veprimit ekonomik ose e ngjarjes. Po sipas këtij Ligji,neni 23,organi i drejtimit ekzekutiv të njësisë ekonomike dhe organi i tij mbikqyrës, të punësuar ose jo, janë përgjegjës solidarë për përmbushjen e të gjitha kërkesave, të parashikuara nga dispozitat e këtij ligji. - Regjistrimet kronologjike mbahen në librin ditar. Mikronjësitë mund të mbajnë një ditar të vetëm ose disa ditarë. Regjistrimet sistematike relizohen në librat e llogarive sintetike dhe librat ndihmës të llogarive analitike.

KARAKTERISTIKAT E INFORMACIONIT KONTABËL

- Karakteristikat cilësore të pasqyrave financiare e bëjnë informacionin financiar të paraqitur në to shumë të vlefshëm për përdoruesit. Karakteristikat kryesore cilësore janë:

Kuptueshmëria: Informacioni në pasqyrat financiare duhet të paraqitet në mënyrë të tillë që ai të jetë informues dhe pa ekuivoke, për ata përdorues të pasqyrave financiare që kanë njohuri të mjaftueshme në fushën e raportimit financiar, për të kuptuar pasqyrat financiare.

Rëndësia (materialiteti): Në përgatitjen e pasqyrave financiare rëndësi u duhet vënë atyre aspekteve dhe të dhënave financiare të veprimtarive ekonomike që janë të rëndësishme (materiale) për përdoruesit e pasqyrave financiare, e që mund të ndikojnë në vendimet ekonomike që ata marrin. Rëndimi i pasqyrave financiare me hollësira të tepruara dhe informacion jomaterial dëmton qartësinë dhe kuptueshmërinë e tyre. Shifrat jomateriale paraqiten të grupuara në grupe me karakteristika të ngjashme.

Besueshmëria: Për të qenë i dobishëm, informacioni duhet të jetë i besueshëm. Informacioni mbart cilësinë e besueshmërisë, kur ai është i paanshëm dhe nuk mbart gabime materiale, si dhe kur përdoruesit mbështeten mbi të, duke pasur besim që ky informacion është një prezantim besnik i asaj që ky informacion përpiqet ose pritet në mënyrë të arsyeshme të prezantojë. Informacioni mund të jetë i vlefshëm të paraqitet, por në të njëjtën kohë ai mund të jetë aq i pabesueshëm për nga natyra ose nga mënyra e prezantimit saqë paraqitja e tij mund të keqinformojë lexuesin. Për shembull, nëse baza ligjore apo shuma e një kërkese për zhdëmtim në një proçes gjyqësor është e diskutueshme, atëherë nuk do të ishte e drejtë që një njësi ekonomike ta njihte shumën e plotë të dëmit në pasqyrën e pozicionit financiar, por, nga ana tjetër, do të ishte e drejtë që shuma dhe rrethanat, në lidhje me dëmin, të përshkruheshin në shënimet shpjeguese.

Krahasueshmëria: Qëndrueshmëria në politikat kontabël dhe në formatin e paraqitjes së pasqyrave financiare është e nevojshme për një krahasim objektiv të treguesve të pozicionit dhe performancës financiare të njësisë ekonomike në vite. Kërkesat standarde për politikat kontabël, formatet e përgatitjes së informacionit financiar, si dhe informacioni që duhet paraqitur në pasqyrat financiare përbëjnë bazën për krahasimin e të dhënave financiare të njësive të ndryshme ekonomike.

- Përfitimet që rrjedhin nga informacioni duhet të tejkalojnë koston për sigurimin e tij. Vlerësimi i kostove dhe përfitimeve, sidoqoftë, varet kryesisht nga këndvështrimi gjykues i drejtimit.

- Në praktikë, shpesh ndodh që karakteristikat cilësore të informacionit kontabël të jenë në konkurencë me njëra-tjetrën. Përcaktimi i rëndësisë relative të karakteristikave në raste të ndryshme, është një çështje e gjykimit profesional.

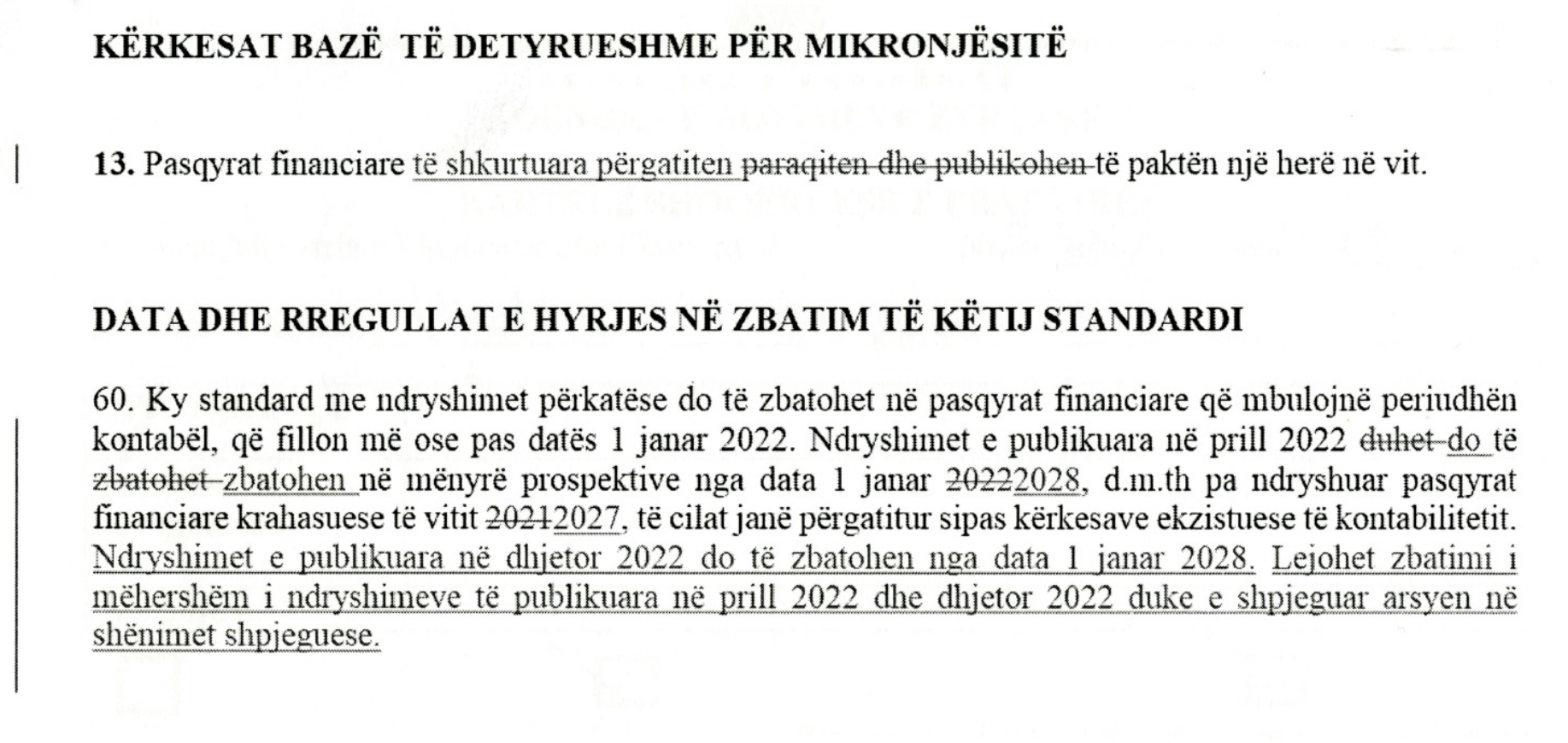

KËRKESAT BAZË TË DETYRUESHME PËR MIKRONJËSITË

- Pasqyrat financiare të kërkuara prej mikronjësive, subjekt i zbatimit të këtij Standardi, janë:

- Pasqyra e shkurtuar e pozicionit financiar;

- Pasqyra e shkurtuar e të Ardhurave dhe Shpenzimeve (PASH);

- Shënimet Shpjeguese të shkurtuara.

- Mikronjësitë, subjekt i zbatimit të këtij Standardi, lejohen të ndërtojnë edhe pasqyra të tjera me qëllim përmirësimin e transapencës dhe të cilësisë së informacionit që paraqesin (p.sh mund të përfshihet pasqyra e fluksit të mjeteve monetare dhe / ose pasqyra e lëvizjes së kapitalit).

- Pasqyrat financiare vjetore paraqesin informacionet e mëposhtme:

- emrin e mikronjësisë ekonomike dhe të dhëna të tjera identifikuese, si dhe ndonjë ndryshim në këto të dhëna nga pasqyrat e mëparshme;

- datën e ndërtimit të pasqyrave ose periudhën kontabël të mbuluar nga pasqyrat financiare, në varësi se cila nga këto është më e përshtatshme;

- monedhën e paraqitjes së pasqyrave financiare (lekë);

- shkallën e rrumbullakimit të shumave të paraqitura në pasqyrat financiare.

- Pasqyrat financiare paraqiten dhe publikohen të paktën një herë në vit.

- Pasqyrat financiare përfshijnë edhe të dhënat krahasuese me vitin e mëparshëm. Vlerat e elementeve të pasqyrave financiare në mbylljen e vitit të mëparshëm janë të barabarta me vlerat në çelje të këtyre elementeve në vitin pasardhës.

- Mikronjësitë paraqesin elementet në pasqyrën e pozicionit financiar të klasifikuara në aktive afatshkurtra dhe aktive afatgjata, detyrime afatshkurtra, detyrime afatgjata dhe kapitalet e veta.

- Një aktiv duhet të klasifikohet si afatshkurtër nëse ai plotëson njërin nga kriteret vijuese:

- pritet që të realizohet ose mbahet për shitje / konsum brenda ciklit normal të shfrytëzimit të njësisë ekonomike;

- mbahet kryesisht për qëllime tregtimi;

- pritet që të realizohet brenda dymbëdhjetë muajve pas datës së pasqyrave; ose

- është në formën e mjeteve monetare ose një ekuivalenti të mjeteve monetare (siç përcaktohet në SKK 2, i përmirësuar) me përjashtim të rastit kur ai kufizohet për t’u përdorur për këmbim ose për shlyerjen e një detyrimi për të paktën dymbëdhjetë muaj pas datës së pasqyrave.

Të gjitha aktivet e tjerë duhet të klasifikohen në aktive afatgjatë.

- Një detyrim duhet të klasifikohet si afatshkurtër nëse ai plotëson njërin nga kriteret vijuese:

- pritet që të shlyhet brenda ciklit normal të shfrytëzimit të njësisë ekonomike;

- mbahet kryesisht për qëllime tregtimi;

- njësia ekonomike nuk ka ndonjë të drejtë të pakushtëzuar për shtyrjen e shlyerjes së detyrimit për të paktën dymbëdhjetë muaj pas datës së pasqyrave.

Të gjitha detyrimet e tjera duhet të klasifikohen si detyrime afatgjata.

- Minimalisht në pasqyrën e pozicionit financiar të mikronjësive përfshihen zërat e treguar në Shtojcën 1 të këtij Standardi.

- Minimalisht në pasqyrën e të ardhurave dhe shpenzimeve përfshihen zërat e treguar në Shtojcën 2. Në Shtojcën 3 jepet një prezantim më i detajuar por me të njëjtën strukturë.

- Në pasqyrën e pozicionit financiar ose në pasqyrën e të ardhurave dhe shpenzimeve, mund të shtohen zëra të tjerë që janë të rëndësishëm dhe materialë për mikronjësinë.

NJOHJA

- Njohja është procesi i përfshirjes në pasqyrat financiare, të një zëri që plotëson përkufizimin e një aktivi, detyrimi, të ardhure ose shpenzimi dhe që plotëson kriteret e mëposhtme:

- është e mundur që çdo përfitim ekonomik në të ardhmen, lidhur me këtë zë, do të rrjedhë për tek ose nga njësia ekonomike; dhe

- zëri ka një kosto ose vlerë që mund të matet me besueshmëri.

- Një aktiv financiar ose një detyrim financiar njihet vetëm kur njësia bëhet pjesë e kushteve kontraktuale të instrumentit financiar.

- Pagesat e qirave të zakonshme njihen si shpenzime në momentin e pagesës. Nëse pagesat e periudhave të mëpasshme janë materiale ato duhet të sqarohen tek shënimet e pasqyrave financiare.

- Vlera e aktiveve të marra me qira nuk pasqyrohet në pasqyrën e pozicionit financiar të qiramarrësit, as si aktiv dhe as si detyrim. Për mikronjësitë ka vetëm një lloj qiraje, ajo e zakonshme. Pra, çdo kontratë qiraje, pavarësisht përmbajtjes, nga mikronjësia do të njihet si qira e zakonshme, qoftë njësia qiramarrës apo qiradhënës.

- Të ardhurat nga shitjet e mallrave njihen në momentin e transferimit të rreziqeve dhe të përfitimeve që vijnë nga pronësia mbi aktivet e shitura tek blerësit.

- Të ardhurat nga shërbimet njihen në masën e shërbimeve të kryera, me metodën e fazës së kryer të shërbimit.

MATJA DHE VLERËSIMI I MËPASSHËM

- Matja fillestare e aktiveve dhe detyrimeve bëhet vetëm me modelin e kostos historike.

- Kosto historike për zërat e aktiveve afatgjata materiale dhe jomateriale nënkupton çmimin e blerjes, përfshirë detyrimet portuale dhe taksat e pakthyeshme si dhe çdo shpenzim tjetër të drejtpërdrejtë që kryhet për sjelljen dhe vendosjen në gjendje pune të këtyre aktiveve.

- Vlera e amortizueshme e AAM dhe AAJM kalon në shpenzime në ushtrimet vjetore përkatëse në bazë të jetës së tyre të dobishme. Metoda më e thjeshtë është ajo e amortizimit linear, por mund të përdoret edhe çdo metodë tjetër që sjell një shpërndarje të drejtë të kostos së amortizueshme në koston e periudhave ushtrimore. Toka normalisht ka një jetëgjatësi të papërcaktuar, prandaj nuk amortizohet. Ndërtesat kanë jetëgjatësi të përcaktuar, prandaj janë aktive që amortizohen.

- Matja fillestare e inventarëve me kosto historike përfshin të gjitha shpenzimet e blerjes dhe shpenzimet e tjera që shërbejnë për të sjellë inventarët në vendin dhe në gjendje përdorimi (si p.sh shpenzimet e transportit).

- Ndjekja e gjendjeve të inventarëve bëhet me metodën e identifikimit specifik të shpenzimeve individuale për çdo zë, kur është e mundur. Për ndryshe, bëhet duke përdorur metodën FIFO ose metodën e kostos mesatare.

- Në pasqyrën e pozicionit financiar, aktivet afatgjata materiale ose jomateriale, paraqiten me koston e amortizuar.

- Në pasqyrën e pozicionit financiar inventarët paraqiten me kosto.

- Aktivet dhe detyrimet financiare paraqiten në pasqyrën e pozicionit financiar me kosto ose koston e tyre të amortizuar.

- Në fund të çdo periudhe raportuese, një njësi ekonomike duhet:

- të përkthejë zërat monetarë të shprehur në monedhë të huaj duke përdorur kursin e këmbimit të datës së mbylljes së pasqyrave;

- të përkthejë zërat jomonetarë në monedhë të huaj duke përdorur kursin e këmbimit në datën e transaksionit.

- Fitim / Humbja e vitit paraqitet si element i veçantë në pasqyrën e pozicionit financiar.

- Shpenzimet për tatimin mbi fitimin të treguara në pasqyrën e të ardhurave dhe të shpenzimeve janë ato të llogaritura mbi fitimin e tatueshëm të periudhës.

SHËNIMET SHPJEGUESE

- Në shënimet shpjeguese të pasqyrave financiare duhet të jepen shpjegime për çdo grupim të zërave të AAM-ve dhe AAJM-ve në lidhje me vlerën e mbetur në fillim dhe në fund të periudhës duke treguar:

- Shtesat;

- Daljet jashtë përdorimit;

- Amortizimin; dhe

- Lëvizje të tjera.

- Shënimet shpjeguese të pasqyrave financiare përfshijnë gjithashtu:

- Përshkrimin e veprimtarisë të mikronjësisë dhe aktivitetin e saj kryesor;

- Referencat e standardeve të kontabilitetit të përdorura për të përgatitur pasqyrat financiare;

- Shpjegimet mbi politikat kontabël të inventarëve;

- Shpjegimet mbi aktivet dhe detyrimet e kushtëzuara;

- Ndonjë informacion tjetër të rëndësishëm për të kuptuarit e pasqyrave financiare.

- Për transaksionet materiale apo veprimet dhe trajtimet kontabël që nuk jepen në këtë Standard, mund të përdoren shpjegimet e dhëna në SKK e tjera të përmirësuara.

DATA DHE RREGULLAT E HYRJES NË ZBATIM TË KËTIJ STANDARDI

60. Ky standard me ndryshimet përkatëse do të zbatohet në pasqyrat financiare që mbulojnë periudhën kontabël, që fillon më ose pas datës 1 janar

20192022.Ky standardNdryshimet e publikuara në prill 2022 duhet të zbatohet në mënyrë prospektive nga data 1 janar20192022, d.m.th pa ndryshuar pasqyrat financiare krahasuese të vitit20182021, të cilat janë përgatitur sipas kërkesave ekzistuese të kontabilitetit.

MODELI I PASQYRAVE FINANCIARE TË MIKRONJËSIVE EKONOMIKE

1. Pasqyrat financiare

Kontabiliteti dhe pasqyrat financiare mund të mbahen dhe të përgatiten nga të punësuar të mikronjësisë që kanë diplomë në fushën e ekonomisë ose nga kontabilistë jashtë njësisë, në kushtet e një kontrate shërbimi. Formatet e pasqyrave marrin në konsideratë çështjet e lidhura me analizën kosto / përfitim për mikronjësitë. Me qëllim që të sigurohet se pasqyrat janë të vlefshme për pronarët – manaxherë dhe përdoruesit e tjerë të pasqyrave financiare, kosto e përgatitjes së pasqyrave financiare vlerësohet në raport me përfitimet nga përgatitja e tyre. Objektivi i pasqyrave financiare është të ndihmojë pronarët – manaxherë të marrin informacion të vlefshëm për zhvillimin e biznesit. Gjithashtu të ndihmojnë përdoruesit e tjerë të marrin vendime dhe të monitorojnë progresin e vetë mikronjësisë. Pra, konceptimi i këtyre pasqyrave duhet t’i përgjigjet nevojave të përdoruesve.

Formatet e PF bashkëngjitur këtij standardi janë të detyrueshme. Mikronjësitë mund të shtojnë zëra të PF në vartësi të parimit të materialitetit dhe të dhënies të informacionit të vërtetë dhe të sinqertë, por nuk mund të pakësojnë zërat kryesorë.

B. Pasqyra e pozicionit financiar – Shtojca 1

Tabela e paraqitur është formati i detyrueshëm i pasqyrës së pozicionit financiar. Në të përfshihen zërat kryesorë si dhe përmbajtja e këtyre zërave, të paraqitur të ndarë në të tjerë nënzëra. Ndërsa zërat kryesorë, të paraqitur me gërma të zeza, janë të detyrueshëm, të tjerë nënzëra mund të shtohen ose pakësohen në varësi të natyrës së veprimtarisë së mikronjësisë.

C. Pasqyra e të ardhurave dhe shpenzimeve – Shtojca 2 dhe 3

Formati i parë i paraqitur në Shtojcën 2, ai sipas natyrës, është formati i detyrueshëm për pasqyrën e të ardhurave dhe shpenzimeve. Në varësi të veprimtarisë së mikronjësisë, mund të jetë me vend të ndryshohet përmbajtja e këtyre zërave ose të shtohen nënzëra të tjerë.

Formati i dytë i paraqitur në Shtojcën 3, ai sipas funksionit, nuk është i detyrueshëm për t’u zbatuar por inkurajohet hartimi i tij për qëllime të drejtimit pasi struktura e pasqyrës së të ardhurave dhe shpenzimeve është konceptuar kryesisht që të përballojë nevojat e pronarëve – manaxherë. Kjo pasqyrë përdoret prej tyre për të verifikuar nëse kanë parashikuar drejt nivelet e kostove dhe të marzheve të fitimit në çmimet e shitjeve.

Shpenzimet direkte të shfrytëzimit ndryshojnë nga njëra mikronjësi tek të tjerat. P.sh, Shtojca 3 ilustron një pasqyrë të të ardhurave dhe shpenzimeve për një mikronjësi të shitjes me pakicë, ku marzhi llogaritet mbi blerjet. Tipe të tjera mikronjësish mund të përdorin përcaktime të tjera lidhur me kostot e drejtpërdrejta të aktiviteteve të shfrytëzimit. Shumica e shpenzimeve të mikronjësive janë shpenzime direkte.

D. Pasqyra e fluksit të mjeteve monetare– Shtojca 4 (a/b)

Qëllimi kryesor i pasqyrës së fluksit të mjeteve monetare është të mundësojë një informacion të qartë në lidhje me lëvizjet e mjeteve monetare të mikronjësive, në një periudhë të caktuar. Megjithëse kjo pasqyrë nuk kërkohet në këtë Standard, në Shtojcën 4, janë paraqitur dy modele të pasqyrës së fluksit të mjeteve monetare sipas metodës së përdorur (4/a metoda direkte dhe 4/b metoda indirekte).

Shkarko

Burimi: