Ai sensi dell’articolo 102, comma 4, della Costituzione della Repubblica d’Albania, e in applicazione del comma 2 dell’articolo 70 della legge n. 29/2023 del 30 marzo 2023 “sull’imposta sul reddito’, il Ministro delle Finanze,

ISTRUZIONI:

Disposizioni generali

Lo scopo della presente guida è quello di definire i criteri e le procedure per l'attuazione delle disposizioni di legge. n. 29/2023, del 30 marzo 2023, “Ai fini dell'imposta sul reddito.”.

1. Oggetto e finalità della legge

- La legge “sull’imposta sul reddito” definisce il quadro giuridico in materia di tassazione dei redditi, nonché le norme applicabili agli obblighi fiscali delle persone fisiche e dei soggetti giuridici, come definiti nella legge stessa.

- Per tutte le categorie di reddito diretto, che comprendono il reddito delle persone fisiche e quello delle società, la legge definisce la base imponibile, le aliquote fiscali, le esenzioni, le procedure e i termini per la dichiarazione e il pagamento, nonché qualsiasi altra procedura o obbligo necessario per la gestione degli obblighi fiscali relativi all'imposta sul reddito.

- Inoltre, questa legge stabilisce le norme relative al calcolo, alla dichiarazione e al pagamento dell'imposta sui redditi derivanti da successioni, donazioni e vincite al gioco d'azzardo.

2. Ambito di applicazione

3. Nel determinare l’imponibile fiscale dei residenti fiscali in Albania, siano essi persone fisiche o giuridiche, si applica il principio della tassazione del reddito mondiale, ovvero del reddito percepito nel territorio della Repubblica di Albania e del reddito percepito al di fuori del territorio della Repubblica di Albania. Per i redditi percepiti al di fuori del territorio della Repubblica di Albania, l’imposta estera pagata viene accreditata, fino a concorrenza dell’importo dell’imposta dovuta in Albania attribuibile a tali redditi percepiti al di fuori del territorio della Repubblica di Albania.

4. Come principio generale, nel determinare l’imponibilità fiscale dei soggetti passivi non residenti in Albania, siano essi persone fisiche o giuridiche, si applica il principio della tassazione dei redditi provenienti dall’Albania, ma anche il loro reddito imponibile mondiale attribuibile a una stabile organizzazione in Albania, o ancora il loro reddito imponibile proveniente da tutte le fonti ma avente origine in Albania, ai sensi dell’articolo 4, “Origine del reddito”, in un determinato anno fiscale.

5. Nel contempo, in applicazione degli accordi sulla doppia imposizione che l’Albania ha sottoscritto con altri paesi e che sono in vigore, il reddito e le aliquote fiscali sono determinati in relazione alla quota di imposta che deve essere versata in Albania, nonché le modalità per eliminare la doppia imposizione attraverso il meccanismo dell’esenzione dalla ritenuta alla fonte o dell’accredito dell’imposta versata in Albania.

3. Definizioni

- I termini utilizzati nella legge N. 29/2023, “Sull’imposta sul reddito”, Hanno il significato loro attribuito dall'articolo 3 della legge.

- Qualora un termine utilizzato nella Legge sull’imposta sul reddito sia definito in modo diverso nella legislazione di determinati settori, ai fini del calcolo e del pagamento dell’imposta, nonché dell’interpretazione della Legge sull’imposta sul reddito, si applicano le definizioni contenute nella presente Legge.

- I termini utilizzati nella Legge n. 29/2023, “sull’imposta sul reddito”, hanno il significato loro attribuito dall’articolo 3 della legge stessa.

- Qualora un termine utilizzato nella Legge sull’imposta sul reddito sia definito in modo diverso nella legislazione di determinati settori, ai fini del calcolo e del pagamento dell’imposta, nonché dell’interpretazione della Legge sull’imposta sul reddito, si applicano le definizioni contenute nella presente Legge.

4. Fonte di reddito

- In applicazione del principio di “residenza”, i residenti fiscali in Albania, siano essi soggetti giuridici (persone giuridiche) o persone fisiche (privati, lavoratori autonomi, commercianti), sono soggetti in Albania all’imposta sui redditi percepiti sia all’interno che all’esterno del Paese. Per contro, i non residenti fiscali, siano essi soggetti giuridici (persone giuridiche) o persone fisiche (persone fisiche, lavoratori autonomi, commercianti), in applicazione del principio della “fonte di reddito”, pagano le imposte in Albania solo sui redditi provenienti dalla Repubblica di Albania.

- In questo senso, sulla base del principio della fonte di reddito, individuare le tipologie di reddito che possono essere percepite in Albania e che sono soggette a tassazione in Albania è importante ai fini della pianificazione fiscale sia per i contribuenti residenti che per quelli non residenti.

- L'articolo 4 della legge “Sull'imposta sul reddito” ha stabilito un elenco non esaustivo delle categorie di redditi provenienti da una fonte situata nella Repubblica di Albania. Pertanto, i redditi provenienti dalla Repubblica di Albania, che possono essere soggetti all’imposta sul reddito, non si limitano alle categorie di reddito elencate nei paragrafi da “a” a “k” del presente articolo, ma possono includere anche redditi di altre categorie provenienti dall’Albania. In ogni caso, per classificare un reddito in una determinata categoria, se ne analizza la natura e si valuta se si tratti di reddito imponibile.

- I redditi provenienti dalla Repubblica di Albania possono essere identificati in base ai pagamenti effettuati da soggetti fiscalmente residenti in Albania a soggetti fiscalmente residenti o non residenti in Albania, indipendentemente dall’obbligo del pagatore del reddito di effettuare la ritenuta alla fonte o dall’obbligo del beneficiario del reddito di dichiarare il reddito percepito e di versare l’imposta dovuta su tale reddito.

- È inoltre possibile individuare i redditi provenienti dalla Repubblica di Albania, anche sulla base dei pagamenti effettuati da contribuenti non residenti in Albania a contribuenti residenti in Albania, indipendentemente dall’obbligo del pagatore di trattenere l’imposta alla fonte o dall’obbligo del beneficiario di dichiarare il reddito percepito e di versare l’imposta dovuta in relazione a tale reddito. A titolo esemplificativo, si citano i redditi e i pagamenti a persone fisiche residenti in Albania provenienti da piattaforme online quali Google, TikTok, Instagram, Facebook, YouTube, ecc., Airbnb, Booking, ecc., o da piattaforme di e-commerce quali Amazon, Alibaba, ecc. Le modalità di dichiarazione e pagamento in Albania degli obblighi fiscali relativi ai redditi imponibili in Albania e connessi all’utilizzo di tali siti, nonché le piattaforme per la dichiarazione e il pagamento di tali obblighi, sono definite dall’amministrazione fiscale e messe a disposizione degli utenti.

- I redditi derivanti da rapporti di lavoro subordinato e da rapporti contrattuali comprendono i redditi corrisposti da uno o più datori di lavoro residenti fiscalmente in Albania o da datori di lavoro non residenti fiscalmente in Albania.

- Nei casi in cui i pagamenti relativi al rapporto di lavoro siano stati effettuati da un datore di lavoro non residente e il lavoro non sia stato svolto in Albania, il dipendente applica le disposizioni della convenzione per evitare la doppia imposizione applicabile, Se l’Albania ha stipulato un accordo di questo tipo con quel paese, e qualora non sia in vigore alcun accordo di questo tipo e il soggetto soddisfi le condizioni per essere considerato residente in Albania ai fini fiscali, questi dichiara il reddito proveniente da fonti esterne al territorio albanese come reddito da lavoro dipendente e, contemporaneamente, si fa accreditare l’imposta estera pagata in conformità alle disposizioni e alle limitazioni della presente legge.

- Nei casi in cui i pagamenti relativi al rapporto di lavoro di una persona fisica siano stati effettuati da un datore di lavoro non residente e il lavoro sia stato svolto in Albania, il dipendente che soddisfi i requisiti di residente fiscale in Albania, dichiara il reddito derivante da tale rapporto di lavoro e, contestualmente, calcola e versa l’imposta sul reddito da lavoro dipendente in conformità alle disposizioni della presente legge. Qualora sia in vigore un accordo per evitare la doppia imposizione, si applicano le disposizioni di tale accordo.

- I redditi di cui alla lettera “c”, ovvero i pagamenti effettuati da un datore di lavoro residente a titolo del rapporto di lavoro di una persona fisica, anche se il lavoro viene svolto al di fuori della Repubblica di Albania, comprendono i casi in cui un dipendente di un datore di lavoro residente in Albania sia tenuto a svolgere attività lavorativa per conto del datore di lavoro al di fuori del territorio della Repubblica di Albania. L’imposta viene trattenuta alla fonte dal datore di lavoro residente in Albania. Qualora sia in vigore un accordo per evitare la doppia imposizione, si applicano le disposizioni dello stesso. Se, ai sensi degli accordi pertinenti, il reddito da lavoro dipendente è tassato esclusivamente nell’altro Stato, il datore di lavoro albanese inserisce il dipendente nel libro paga ma non calcola l’imposta sul reddito da lavoro dipendente tramite il libro paga.

- I ricavi previsti dal paragrafo “dh” dell'articolo 4 stabiliscono che il reddito imponibile comprenda le tipologie di reddito derivanti da beni immobili e dai diritti su di essi, dalle risorse minerarie presenti sul territorio della Repubblica di Albania e nel sottosuolo, compresi i diritti di sfruttamento, nonché i ricavi che possono derivare da beni mobili situati nella Repubblica di Albania.

Il presente paragrafo chiarisce che i proventi derivanti dai diritti di sfruttamento delle risorse e dei beni naturali albanesi sono considerati originari dell’Albania, sono imponibili in Albania e saranno trattati alla stregua degli altri redditi derivanti da beni immobili. Tali diritti comprendono, in particolare, le licenze e gli accordi che consentono l’estrazione di minerali, petrolio e gas. Inoltre, i ricavi derivanti da informazioni e dati relativi a tali diritti sono soggetti alle disposizioni del paragrafo (d). Esempio. Informazioni sismiche, altre informazioni tecniche e analisi che possano essere disponibili riguardo all’esistenza di risorse naturali, ad esempio petrolio, gas, cromo, ecc., informazioni che vengono trasferite a terzi.

- Il paragrafo “e’ considera come reddito proveniente dall'Albania i proventi derivanti dalla cessione dei diritti di cui al paragrafo “dh” del presente articolo. Il sottoparagrafo (i) del paragrafo (e) riguarda in particolare le plusvalenze derivanti dalla vendita diretta di diritti di sfruttamento delle risorse naturali o di informazioni relative a tali diritti. Il sottoparagrafo (ii) del paragrafo (e) riguarda le vendite indirette di azioni, diritti e informazioni di cui al paragrafo (dh). Si basa sui principi dell’articolo 13, paragrafo 4, del Modello di convenzione in materia di imposta sul reddito dell’OCSE e delle Nazioni Unite. I proventi derivanti dalla vendita di azioni (o partecipazioni simili) derivanti dai beni, dai diritti o dalle informazioni di cui al paragrafo “dh” sono considerati di origine albanese. Tuttavia, almeno il 50 per cento del valore contabile delle azioni deve derivare dai beni, dai diritti o dalle informazioni in questione. Tali disposizioni rivestono particolare importanza per la compravendita di azioni tra soggetti non residenti in Albania in relazione a beni e diritti situati in Albania, mentre i residenti fiscali in Albania sono tassati sul loro reddito mondiale.

- I redditi da dividendi di cui al paragrafo “ë” dell’articolo 4 della Legge non comprendono il trasferimento degli utili al netto delle imposte delle “sedi fisse” registrate nella Repubblica di Albania (filiali di società non residenti). Tuttavia, se un soggetto albanese non residente ha costituito nella Repubblica di Albania sia una stabile organizzazione (filiale) sia una persona giuridica di diritto albanese, la quale, attraverso il meccanismo dei prezzi di trasferimento o l’attribuzione di proventi e oneri alla “stabile organizzazione”, il cui utile imponibile non è tassato in Albania, miri a ridurre al minimo l’utile della persona giuridica costituita ed a eludere gli obblighi fiscali, si applicano le disposizioni dell’articolo 71/2 della Legge n. 9920 del 19.5 2008, “Sulle procedure fiscali nella Repubblica di Albania”, ai fini dell’equa ripartizione delle spese, dei ricavi, dell’utile netto, dell’imposta e dell’utile al netto delle imposte soggetto a distribuzione come dividendo, mediante la riclassificazione delle operazioni tra la persona giuridica non residente, la sua stabile organizzazione in Albania (filiale) e la persona giuridica con sede in Albania.

- I redditi elencati nell’articolo 4, lettere da “a” a “k”, costituiscono categorie di reddito potenzialmente imponibili in Albania ai fini del calcolo dell’imposta dovuta, mentre le specifiche tipologie di reddito imponibile rientranti in tali categorie (redditi da lavoro dipendente, da attività imprenditoriale, da capitale, da successioni, da donazioni, da giochi d’azzardo) e le rispettive aliquote fiscali sono esplicitamente definiti negli altri articoli, capitoli e sezioni della legge.

5. Seggio permanente

Le previsioni relative alla “sede permanente” seguono il modello di previsione e sono simili alla definizione di tale concetto, secondo “Convenzione modello in materia di imposte sul reddito e sul patrimonio”Una pubblicazione delle Nazioni Unite e dell’OCSE. Ciò è dovuto al fatto che l’Albania applica i principi di queste convenzioni modello nei propri negoziati con altri paesi in merito agli accordi bilaterali per l’eliminazione della doppia imposizione.

È importante definire con precisione il concetto di “stabile organizzazione”, poiché da esso dipende il diritto dell’Albania di tassare gli utili derivanti da un’impresa di un altro Stato.

L'articolo 2 della legge stabilisce che le persone non residenti sono soggette all'imposta sul reddito in Albania.

Per l'importo complessivo del loro reddito imponibile a livello mondiale, qualora tale reddito complessivo sia attribuibile a una stabile organizzazione che il contribuente non residente abbia istituito nella Repubblica di Albania; e

Nella misura in cui non siano contemplati dal sottoparagrafo (a) di cui sopra, il loro reddito imponibile derivante da tutte le fonti aventi origine nella Repubblica di Albania, ai sensi dell’articolo 4 della presente legge, in un determinato anno fiscale.

Il metodo di tassazione dei redditi dei non residenti.

Un soggetto non residente costituisce una stabile organizzazione in Albania. Se il soggetto non residente costituisce una stabile organizzazione in Albania ai sensi dell’articolo 5 della Legge, è tenuto a registrare tale stabile organizzazione come filiale della società estera presso il Centro Nazionale per le Imprese. Tale sede fissa, registrata come filiale, deve ottemperare alle disposizioni della presente legge e delle altre norme fiscali in materia di tenuta della contabilità, calcolo dei ricavi, delle spese, dell’utile imponibile e del pagamento dell’imposta sul reddito delle società. Il reddito attribuibile a tale stabile organizzazione è il reddito imponibile di cui all’articolo 4 “Fonte di reddito” della presente legge. Le spese della filiale comprendono i costi operativi e l’ammortamento dei beni situati in Albania, ma senza alcun trasferimento delle spese della società madre né della quota proporzionale delle spese amministrative generali. L’utile al netto delle imposte della filiale può essere trasferito al soggetto non residente che ha costituito la stabile organizzazione in Albania. L’obbligo del soggetto non residente di registrare una “sede fissa” sorge non appena il soggetto non residente prevede che il criterio per la sua costituzione sia soddisfatto, preferibilmente prima di avviare l’attività economica in Albania.

Il non residente non costituisce una stabile organizzazione nella Repubblica di Albania, ma percepisce redditi corrisposti da un residente albanese, o da un altro non residente, a titolo di compensi per lavori e servizi prestati per conto del residente albanese. Ai sensi dell’articolo 5, paragrafo 2, lettera f), “Stabile organizzazione”, si ritiene che un non residente non abbia costituito una “stabile organizzazione” in Albania mediante la prestazione di servizi, compresi i servizi di consulenza forniti tramite i propri dipendenti o altre persone fisiche, solo se tali attività proseguono (per la stessa persona o per una persona associata) nella Repubblica di Albania per un periodo o periodi complessivi inferiori a sei mesi in un qualsiasi periodo di dodici mesi. Nei casi in cui, per i servizi ricevuti da un residente fiscalmente soggetto a imposta in Albania “B”, quest’ultimo non effettui alcun pagamento, ma il pagamento per tali servizi sia effettuato da un residente non soggetto a imposta in Albania “A” per conto di un altro non residente fiscale “C”, il valore di tale servizio sarà considerato un finanziamento temporaneo a favore del residente fiscale albanese “B” e quindi un pagamento (compenso) da parte del residente fiscale albanese “B” al non residente “A”. Le operazioni devono essere documentate da contratti, fatture e pagamenti verificabili.

Per quanto riguarda l’applicazione di quanto sopra, nei casi in cui sia in vigore un accordo per evitare la doppia imposizione tra la Repubblica di Albania e il paese di residenza del contribuente, il quale fornisce servizi e riceve pagamenti da soggetti fiscalmente residenti in Albania, sia in vigore un accordo per evitare la doppia imposizione tra la Repubblica di Albania e il paese di residenza del contribuente che presta servizi e riceve pagamenti da soggetti fiscalmente residenti in Albania, si applicano le disposizioni di tali accordi. Se la convenzione non contiene clausole relative all’attribuzione del diritto di imposizione su alcuna categoria di reddito, si applica il principio generale di tassazione dei non residenti mediante ritenuta alla fonte.

6. Anno fiscale

Ai fini della dichiarazione e del pagamento delle imposte, l'anno fiscale coincide con l'anno solare, con inizio il 1° gennaio e termine il 31 dicembre.

7. Contribuente soggetto all’imposta sul reddito delle persone fisiche

- È considerato contribuente dell'imposta sul reddito delle persone fisiche qualsiasi persona fisica, compresi i privati, i titolari di imprese individuali e i lavoratori autonomi, che dichiara e versa tale imposta.

- L'imposta sul reddito delle persone fisiche, sia che si tratti di privati, commercianti o lavoratori autonomi, comprende:

- Imposta sul reddito da lavoro dipendente delle persone fisiche;

- Imposta sul reddito d'impresa dei commercianti e dei lavoratori autonomi;

- Imposte sui redditi da capitale.

- Le persone fisiche sono soggette all'imposta sul reddito anche per i redditi derivanti da donazioni, eredità e giochi d'azzardo, sebbene tali categorie di reddito siano disciplinate dal capitolo VI della legge.

8. Residenza delle persone fisiche

- Stabilire se una persona fisica (un privato, un commerciante o un lavoratore autonomo) soddisfi i requisiti per la residenza fiscale nella Repubblica di Albania è importante ai fini del calcolo dei suoi obblighi fiscali su base mondiale, ovvero per i redditi percepiti sia all’interno che all’esterno dell’Albania.

- Una persona fisica è considerata residente fiscale in Albania se soddisfa anche solo una delle condizioni elencate alle lettere da “a” a “d” dell’articolo 8 della legge.

- Avere una residenza permanente significa disporre di un'abitazione di proprietà, ricevuta in dono, ereditata, affittata per almeno sei mesi, ecc., nella quale si vive. Una residenza permanente è considerata una dimora stabile; ciò significa che la persona deve averla adattata e mantenuta per un uso permanente e non semplicemente come luogo destinato a un'occupazione a breve termine inferiore a sei mesi. Se una persona ha una dimora permanente in due o più Stati (ad esempio in Albania e in un altro Paese, come l’Italia), è considerata residente ai fini fiscali nel Paese in cui ha il proprio centro di interessi vitali, ovvero dove si trovano la propria famiglia o i propri interessi di vita ed economici.

- Ai fini fiscali, una persona fisica è considerata residente in Albania se soggiorna nel Paese, in modo continuativo o intermittente, per un totale di oltre 183 giorni nel corso di un anno fiscale, indipendentemente dalla sua nazionalità o dal Paese in cui ha i propri interessi vitali. Nel calcolo del tempo trascorso in Albania vengono inclusi i giorni di presenza fisica, ovvero non solo i giorni lavorativi ma anche i giorni di arrivo, di partenza e di ferie. Ad esempio, se una persona fisica arriva in Albania il 30 marzo 2022 e vi soggiorna fino al 10 ottobre 2022, sarà considerata residente in Albania, poiché ha trascorso più di 183 giorni nel Paese nel corso dell’anno fiscale.

- La lettera “c” dell'articolo 8 della legge stabilisce il regime di residenza dei funzionari consolari, diplomatici o di pari rango nominati dallo Stato per prestare servizio presso ambasciate, consolati o organizzazioni internazionali all'estero, i quali sono considerati residenti fiscali in Albania anche se risiedono all'estero da anni.

- Il commerciante e/o il lavoratore autonomo è considerato residente fiscale in Albania qualora soddisfi la condizione di cui all’articolo 8, lettera c), della Legge.

- Ha il centro dei propri interessi vitali nella Repubblica di Albania, il che implica legami personali significativi in Albania (ha familiari, figli minorenni, coniuge, convivente,compagno) o anche legami economici in Albania (possiede attività commerciali, amministra beni immobili, ha investimenti, ecc. di questa natura).

- Qualora non sia possibile determinare la residenza di una persona fisica in base ai criteri sopra indicati, si può fare riferimento alle disposizioni delle convenzioni o degli accordi internazionali ratificati e firmati dalla Repubblica di Albania.

9. Documentazione

- I contribuenti soggetti al regime di imposta sul reddito delle persone fisiche conservano la documentazione e i dati in conformità con i requisiti della presente legge. Essi conservano inoltre la documentazione e i dati in conformità con la normativa contabile (la legge “sulla contabilità e i bilanci”) e con i principi contabili nazionali.

- I contribuenti che presentano una dichiarazione dei redditi devono comprovare ogni reddito dichiarato con la documentazione appropriata.

- Indipendentemente dagli obblighi previsti dalla normativa in materia di contabilità e bilancio, i lavoratori autonomi e i commercianti sono tenuti, ai fini fiscali, a conservare e presentare la documentazione relativa alle loro attività. Tali dati comprendono le registrazioni delle vendite e degli acquisti effettuate nel sistema di fiscalizzazione, compresi i registri generati da tale sistema per le operazioni fatturate, nonché le vendite in contanti effettuate tramite il registratore di cassa elettronico. I commercianti persone fisiche e i lavoratori autonomi registrano inoltre le proprie attività in registri semplici, conformemente all’Allegato n. 1 della presente guida.

- I soggetti che dichiarano redditi da lavoro dipendente devono:

- il contratto di lavoro o di prestazione di servizi;

- documentazione relativa ai pagamenti che attesti la ritenuta alla fonte (riepilogo annuale delle retribuzioni rilasciato dal datore di lavoro);

- Qualsiasi documento legale che attesti le spese per le quali si richiede una detrazione dalla base imponibile (articolo 22, commi 1, lettera c), e 2), compresi il certificato di stato di famiglia, i documenti relativi ai figli a carico e a qualsiasi altra persona di cui il contribuente sia tutore.

- Nei casi in cui il contribuente richieda un credito d’imposta estero, deve disporre della documentazione relativa a qualsiasi imposta estera pagata che possa essere dedotta dall’imposta dovuta in Albania, inclusi, a titolo esemplificativo ma non esaustivo: prova evidente della dichiarazione dei redditi presentata nell’altro Paese, il documento attestante il pagamento delle imposte estere o altri documenti originali rilasciati dalle autorità estere competenti che confermino il pagamento delle imposte in quel Paese e che possano essere accreditati a fronte dell’imposta dovuta in Albania.

10. Reddito personale imponibile

- Ai sensi della legge, il reddito personale imponibile comprende i redditi da lavoro dipendente di cui all’articolo 12, i redditi d’impresa di cui all’articolo 13 e i redditi da capitale elencati nell’articolo 15 della legge.

- Il reddito personale è soggetto a tassazione indipendentemente dal fatto che sia corrisposto in forma monetaria (in lek o in valuta estera) o in natura. Nei casi in cui il reddito personale sia percepito in natura, esso viene valutato al valore di mercato, convertito in lek al tasso di cambio in vigore alla data della sua acquisizione, creazione o pagamento, determinando in tal modo la base imponibile su cui viene applicata l’imposta ai sensi di legge e il corrispondente debito d’imposta. Per la determinazione del valore di mercato si applicano metodi e prassi riconosciuti, ad esempio la determinazione del prezzo dei beni o dei servizi ricevuti in natura facendo riferimento ai prezzi di prodotti identici o simili presenti sul mercato. Come principio e criterio nella valutazione di tali benefici, occorre tenere presente che il valore imponibile, in quanto reddito da lavoro dipendente per il lavoratore, non deve essere inferiore all’importo speso per il personale che costituisce una spesa deducibile per il datore di lavoro.

- I tipi e le categorie di redditi in natura, a titolo esemplificativo ma non esaustivo, possono includere:

- pagamenti per servizi prestati o beni forniti a un dipendente, a un lavoratore autonomo o a un commerciante, non in contanti ma in beni diversi dal denaro;

- beni (merci, scorte, ecc.) donati al dipendente dal datore di lavoro;

- affitto pagato dal datore di lavoro per conto del dipendente;

- pagamento di trattamenti estetici, interventi di chirurgia plastica e simili;

- il pagamento delle cure mediche, salvo quanto diversamente previsto dalla presente legge e dalla presente direttiva;

- Pagamenti relativi a viaggi privati, alloggi privati, vacanze e simili, versati dal datore di lavoro al dipendente ma non connessi al rapporto di lavoro o allo svolgimento delle mansioni (servizi fuori sede, trasporti, indennità giornaliere, alloggio);

- Altri beni mobili o immobili acquisiti dal dipendente, quali autoveicoli, motocicli, imbarcazioni, abitazioni, appezzamenti di terreno e terreni.

- I pagamenti in natura devono essere accompagnati da documentazione giustificativa che attesti le spese sostenute in relazione al bene o al servizio oggetto del pagamento, quali:

- Fatture elettroniche relative a trattamenti estetici e medici, viaggi, alloggi, beni acquistati e premi in natura.

- Il contratto di locazione e la documentazione relativa al pagamento dell’affitto da parte di un soggetto diverso dall’inquilino non devono essere inferiori ai livelli stabiliti dalla normativa secondaria pertinente in materia di canoni minimi di locazione.

- Il costo documentato delle merci o delle scorte donate fornite al dipendente.

- Il valore di mercato dei beni/servizi forniti in cambio di altri beni/servizi ricevuti.

- Ai fini dell’imposta sul reddito delle persone fisiche, i seguenti beni forniti a un dipendente e i pagamenti effettuati per suo conto non sono considerati benefici in natura:

- Nei casi in cui il datore di lavoro, per motivi di lavoro, fornisca al dipendente apparecchiature telefoniche, computer/laptop/tablet aziendale, che tuttavia rimangono di proprietà del datore di lavoro, oppure si fa carico delle spese telefoniche e di Internet connesse alle mansioni lavorative dei dipendenti, tali spese non sono considerate benefici in natura a favore del dipendente e vengono contabilizzate come spese aziendali.

- Nel caso dei dipendenti stranieri, le spese quali i costi di trasferimento e di trasferimento di un dipendente straniero, le spese per la richiesta del visto e altre spese simili saranno considerate spese aziendali e non benefici personali. Tali spese saranno considerate benefici personali solo se previste come tali negli accordi preliminari o nei contratti di lavoro stipulati con questa categoria di soggetti; in tal caso, saranno considerate spese deducibili per il datore di lavoro.

11. Categorie di reddito delle persone fisiche non soggette all'imposta sul reddito delle persone fisiche

Ai commi da “a” a “f” dell'articolo 11 sono elencate le categorie di redditi delle persone fisiche esenti dall'imposta sul reddito delle persone fisiche, come segue:

- I redditi percepiti a titolo di copertura previdenziale e sanitaria obbligatoria comprendono qualsiasi reddito individuale derivante da versamenti effettuati dal Fondo di previdenza sociale e dal Fondo sanitario. I pagamenti erogati dal Fondo di previdenza sociale comprendono qualsiasi tipo di prestazione relativa alla pensione di vecchiaia, all’invalidità, agli indennizzi, ecc. Anche i pagamenti erogati dal Fondo sanitario, indipendentemente dalla loro natura, sono esenti da imposta per i soggetti che li ricevono.;

- L'assistenza economica a carico dei bilanci pubblici a favore di persone prive di reddito o a basso reddito, secondo la definizione contenuta nella normativa vigente in materia, comprende tali erogazioni effettuate dalle autorità centrali e locali.;

- Redditi esenti in virtù di accordi internazionali ratificati dall’Assemblea della Repubblica di Albania. Tali accordi devono definire chiaramente i soggetti esenti dall’imposta. In genere, tali accordi prevedono esenzioni per il personale straniero (persone fisiche non residenti in Albania), mentre le persone fisiche residenti sono generalmente soggette alla normativa fiscale nazionale e non beneficiano di tali accordi ratificati. Non vengono applicate le esenzioni che potrebbero essere previste in documenti non ratificati dall’Assemblea dell’Albania e che, pertanto, non prevalgono sulla legislazione nazionale;

- Indennizzi finanziari corrisposti ai proprietari immobiliari a titolo di risarcimento per le espropriazioni effettuate dallo Stato nell’interesse pubblico, finanziati dal bilancio centrale o da quelli locali, nonché indennizzi finanziari concessi dallo Stato agli ex proprietari per le espropriazioni di beni immobili avvenute prima del 1991.;

- Indennizzi finanziari corrisposti agli ex detenuti politici e ai loro discendenti, percepiti ai sensi della normativa vigente in materia;

- Riconoscimenti e premi conferiti ad atleti, artisti, ricercatori, scienziati, ecc., sia da istituzioni statali che da enti locali, per risultati e meriti nel campo della scienza, dello sport e della cultura. L’esenzione dal calcolo e dal pagamento dell’imposta su tali redditi non esonera i beneficiari dall’obbligo di presentare la dichiarazione dei redditi annuale ai sensi di legge.

- Borse di studio per alunni e studenti concesse dall’amministrazione centrale o locale ad alunni e studenti meritevoli, in conformità con la normativa settoriale pertinente;

- Indennizzi ottenuti a seguito di sentenze definitive, nonché determinati rimborsi delle spese legali. Il termine “indennizzo” non comprende le prestazioni di natura salariale corrisposte a persone licenziate, per le quali l’ordinanza del tribunale dispone il pagamento degli stipendi non corrisposti. Tali prestazioni saranno tassate come se gli stipendi fossero stati versati mensilmente per il periodo coperto dall’ordinanza del tribunale.

- Entrate derivanti da contributi e sovvenzioni nel settore agricolo e zootecnico, finanziate dal bilancio dello Stato o da altre fonti.

12. Reddito da lavoro dipendente

- Qualsiasi beneficio che un individuo riceva in relazione a un rapporto di lavoro è considerato reddito da lavoro dipendente ed è tassato come tale, indipendentemente dal fatto che sia denominato o definito stipendio, salario, ricompensa, bonus, indennità, compenso, ecc. Il principio fondamentale affinché un pagamento sia considerato reddito da lavoro dipendente è che il contribuente debba seguire le istruzioni del soggetto che eroga il reddito, ovvero il datore di lavoro, o della persona (anch’essa nel ruolo di datore di lavoro) che ha assegnato un incarico o unafunzione, al fine di ricevere lo stipendio/salario/remunerazione/bonus/indennizzo o indennità, o altri elementi simili. Rientrano nel concetto di reddito da lavoro dipendente le retribuzioni di base, sia a tempo che a produzione, qualsiasi integrazione permanente alla retribuzione di base, quali indennità di incarico, di anzianità di servizio, di disagio, di lontananza dal domicilio, per la natura particolare del lavoro o del servizio, nonché altre integrazioni salariali e premi. Allo stesso modo, i redditi che un individuo percepisce sotto forma di bonus da un fondo speciale, o da altri fondi istituiti da vari atti giuridici o statutari delle società, come la tredicesima mensilità, o vari pagamenti di questa natura, sono considerati reddito da lavoro dipendente e vengono consolidati su base mensile ai fini del calcolo dell’imposta dovuta.

- Anche se i pagamenti sono effettuati in relazione a un rapporto di lavoro o a mansioni che si concretizzeranno in futuro, oppure per rapporti di lavoro o mansioni svolti in passato, si ritiene che il beneficiario abbia percepito un reddito da lavoro dipendente e sarà tassato in base alle norme relative al reddito da lavoro dipendente al momento della presentazione, da parte del datore di lavoro, delle dichiarazioni relative a tali retribuzioni.

- Rientrano nella nozione di reddito da lavoro anche gli emolumenti degli amministratori, le retribuzioni percepite in qualità di membri del consiglio di amministrazione o di un organo statutario di una società, nonché i compensi per la gestione e la partecipazione a comitati direttivi da parte dei dipendenti dell’ente pagante stesso.

- Nei casi in cui tali pagamenti, che possono essere periodici, mensili/trimestrali/annuali, a seconda dei casi, vengono effettuati presso la sede di impiego continuativo della persona, il pagatore, ovvero l’agente incaricato della gestione delle buste paga, riepiloga tutti i redditi su base mensile e trattiene l’imposta in conformità alle aliquote previste dalla legge.

- Nei casi in cui tali pagamenti, che possono essere periodici, mensili/trimestrali/annuali, a seconda dei casi, non vengono effettuati presso la sede di lavoro ma da un soggetto diverso con cui il beneficiario non intrattiene alcun rapporto di lavoro, il soggetto pagatore effettua la ritenuta d’acconto al 15%, come specificato nell’articolo 65, comma 1, lettera b) della Legge.

- Anche nei casi di trasferimento o distacco di dipendenti da un’entità all’altra, i singoli compensi percepiti dai dipendenti saranno considerati redditi da lavoro dipendente e tassati come tali. Se un socio di una società costituita ai sensi del Codice del Lavoro è considerato un dipendente e percepisce uno stipendio mensile periodico, tali proventi sono considerati reddito da lavoro dipendente e sono tassati alla fonte secondo aliquote progressive. Se il socio percepisce un reddito per qualsiasi servizio o attività che non abbia la natura di reddito da lavoro dipendente, è soggetto a un'imposta del 15% sul reddito lordo, salvo nei casi in cui il reddito sia percepito sotto forma di dividendi o distribuzioni di utili, che sono tassati all'aliquota prevista dalla legge.

- La “clausola anti-elusione” di cui all’articolo 12, paragrafo 1, lettera c), ha lo scopo di tutelare la base imponibile dei redditi da lavoro dipendente, trasferendo il contribuente dallo status di “lavoratore dipendente” a quello di “lavoratore autonomo”, con l’unico scopo di ottenere vantaggi fiscali grazie all’applicazione di aliquote fiscali più favorevoli.

- Se si è lavoratori autonomi, l’80 per cento del reddito lordo (ricavi incassati) proviene da un unico cliente, oppure il 90 per cento del reddito lordo (incassi lordi) da meno di tre clienti, ai fini del calcolo dell’imposta annuale dovuta sul reddito netto (incassi lordi meno le spese professionali deducibili) /mensili, si applicano le aliquote di ritenuta alla fonte. Ai fini dell’applicazione della presente disposizione, il calcolo dell’imposta dovuta ai sensi del presente paragrafo deve essere effettuato dal lavoratore autonomo che soddisfa tali criteri nella propria dichiarazione dei redditi annuale. Nei casi in cui il reddito percepito ai sensi del presente comma sia corrisposto regolarmente ogni mese, il lavoratore autonomo calcola l’imposta su base mensile. Se i contratti tra il lavoratore autonomo e il committente del servizio sono annuali ma il pagamento avviene a rate, ad esempio due o tre volte all’anno, il reddito percepito viene ripartito su tutti i periodi d’imposta a cui si riferisce (mesi) e l’imposta viene calcolata sull’importo del reddito di ciascun mese. Nel contempo, ai fini della dichiarazione dei redditi d’impresa, tale reddito sarà dichiarato pari a zero nella dichiarazione dei redditi personale relativa all’attività d’impresa, poiché è considerato reddito da lavoro dipendente. La norma di cui al presente paragrafo si applica anche qualora il lavoratore autonomo abbia ricevuto un pagamento da un cliente non residente soggetto a tassazione in Albania. Il presente paragrafo si applica indipendentemente dal fatto che il lavoratore autonomo presti servizi da solo, sia coadiuvato da familiari non retribuiti o abbia dipendenti.

- Nei casi in cui il lavoratore autonomo, residente fiscale con una sede fissa in Albania, presti il 100% dei propri servizi esclusivamente a soggetti non residenti, che non dispongono di una sede fissa in Albania sotto forma di filiale o di ufficio di rappresentanza, non si applica la lettera “ç” del paragrafo 1 dell’articolo 12. In tali casi, il lavoratore autonomo calcola e versa l’imposta in conformità all’articolo 24, paragrafo 2, della legge.

- Il reddito da lavoro dipendente comprende anche i pagamenti immediati erogati in caso di esubero, perdita del posto di lavoro o cessazione del rapporto di lavoro. Se un dipendente, per i motivi sopra indicati e in base agli obblighi che gli derivano dal contratto, riceve dal proprio ex datore di lavoro un reddito sotto forma di indennità di licenziamento, indennità di chiusura o indennità di fine rapporto per vari motivi, il reddito corrisposto sarà considerato:

- come reddito del mese in cui viene corrisposto e sarà tassato in base alle aliquote dell'imposta alla fonte, qualora tale bonus venga corrisposto mensilmente,

- Sono soggetti a tassazione ai sensi dell’articolo 65, comma 1, lettera b), in misura pari al 151 TP 3 T dell’importo percepito, se corrisposto in un’unica soluzione, in quanto considerato indennizzo e non reddito da lavoro dipendente.

- In base al principio secondo cui il reddito da lavoro dipendente è tassato nel paese in cui si svolge l’attività lavorativa, anche nei casi in cui la manodopera sia fornita da un’agenzia di collocamento che non sia residente fiscale in Albania, ad esempio nei casi in cui agenzie straniere forniscano manodopera straniera a soggetti giuridici albanesi, ma il pagamento per la manodopera sia effettuato all’agenzia straniera in conformità al contratto, l’imposta calcolata e trattenuta a titolo di imposta sui salari non deve essere inferiore all’80% del compenso totale corrisposto dal soggetto albanese all’agenzia di lavoro straniera.

Esempio. Un'impresa edile albanese ha chiesto a un'agenzia di reclutamento cinese di fornirle 50 operai edili, che lavoreranno per un periodo di sei mesi. Il pagamento totale, che comprende il costo della manodopera e la commissione dell'agenzia, è pari a 380.000 €. Ai fini dell’applicazione del comma 3 dell’articolo 12 della Legge, il monte salari lordo è considerato pari a 380.000 × 80,13% = 304.000 euro. Si ipotizza che ciascun dipendente abbia percepito in media: 304.000 : 6 mesi : 50 dipendenti = 1.013 € al mese. Questa sarà la base su cui verrà calcolato l’onere fiscale per ciascun dipendente, mentre l’obbligo di dichiarare e versare l’imposta spetta all’impresa edile albanese.

- I seguenti benefici per i dipendenti non sono considerati reddito da lavoro dipendente e non rientrano nella base imponibile su cui viene calcolata l'imposta sui salari:

- Il valore dei pasti consumati, delle bevande analcoliche, delle attrezzature di lavoro, delle cure mediche e di altre prestazioni fornite nei locali gestiti da un datore di lavoro o per suo conto, e che sono a disposizione di tutti i dipendenti a condizioni simili e che creano migliori condizioni di lavoro per i dipendenti. I benefici per i dipendenti di cui al presente paragrafo sono considerati al di fuori della base imponibile solo quando sono forniti in natura dal datore di lavoro, sia che si tratti di beni che di servizi, ovvero: i. oppure quando sono organizzati e forniti dal datore di lavoro stesso, ad esempio cibo e bevande analcoliche nella mensa dell’azienda, l’ambulatorio medico o odontoiatrico all’interno dell’azienda; ii. oppure quando il datore di lavoro si avvale di terzi per tali servizi e i propri dipendenti consumano i pasti presso un ristorante convenzionato, oppure si sottopongono a visite mediche o consulenze presso una clinica (esclusi i pagamenti per trattamenti estetici, chirurgia plastica, ecc. di questa natura). Nei casi in cui il datore di lavoro effettui pagamenti in contanti considerati come pagamento per vitto, cure mediche, acquisto di attrezzature, quali uniformi, ecc., Tali pagamenti ricevuti dal dipendente in contanti saranno considerati parte del suo reddito personale derivante dallo stipendio e saranno tassati come tali.

- Rimborsi da parte del datore di lavoro delle spese di viaggio, alloggio e soggiorno. Tali benefici devono essere comprovati da documentazione che dimostri che i pagamenti, quali i benefici per i dipendenti, rientrano nell’adempimento dei loro obblighi contrattuali e sono stati effettuati nell’ambito dell’attività economica dell’entità e per finalità gestionali. La documentazione di supporto deve inoltre includere:

- Autorizzazione scritta da parte del livello gerarchico competente per i viaggi di lavoro, in cui si indichi e si giustifichi che lo scopo del viaggio è legato alle esigenze lavorative connesse alle mansioni svolte dal beneficiario.;

- Fatture pagate a titolo di documenti giustificativi, biglietti di trasporto, fatture relative all’alloggio o altri documenti giustificativi emessi a nome dell’azienda che impiega la persona, nella misura in cui si riferiscano alle spese di alloggio e di viaggio.

- Indennizzi sotto forma di assistenza ai dipendenti in caso di malattia, infortunio o difficoltà di vita, ma solo nei limiti previsti dalla normativa vigente in materia, laddove tale normativa esista. Tali pagamenti e prestazioni devono essere comprovati da documentazione (ad esempio, assistenza in caso di decesso di un familiare, pagamento delle spese mediche, ecc.), ma l’importo complessivo della prestazione non deve superare il 20% del reddito da lavoro annuo del dipendente beneficiario.

- Nei casi in cui i datori di lavoro stipulino con compagnie assicurative polizze a favore dei dipendenti a copertura del rischio vita, malattia e infortuni sul lavoro, tali versamenti, sotto forma di contributi per l'assicurazione vita, malattia e infortuni sul lavoro, effettuati dal datore di lavoro a favore del dipendente non sono considerati parte della retribuzione su cui si calcola l’imposta sui salari.

- In conformità con le convenzioni o gli accordi internazionali accettati e firmati dalla Repubblica di Albania o dal governo albanese, le persone fisiche che, pur soddisfacendo il criterio di residenza fiscale in Albania, ma che godono dello status diplomatico e fanno parte di missioni diplomatiche straniere o di organismi e organizzazioni internazionali presenti in Albania, sono esenti dall’imposta sul reddito derivante da stipendi e indennità percepiti a titolo del loro impiego, nell’esercizio delle loro funzioni ufficiali nella Repubblica di Albania.

- Nei casi in cui un soggetto percepisca un reddito sotto forma di stipendio, indennizzo, risarcimento, ecc., relativo al proprio precedente rapporto di lavoro e corrisposto in un’unica soluzione o a rate, il reddito percepito viene considerato;

- Se la decisione del tribunale prevede l'obbligo per il datore di lavoro di versare, oltre alla retribuzione, anche i contributi previdenziali del dipendente, il reddito così percepito è considerato reddito da lavoro dipendente per gli anni in cui è stato corrisposto, e l'imposta viene calcolata di conseguenza.

- Se la sentenza del Tribunale li considera come reddito sotto forma di indennizzo o risarcimento danni, senza l'obbligo di versare i contributi relativi ai mesi e agli anni passati, l'imposta sul reddito viene calcolata al 15 per cento sull'importo lordo percepito dal dipendente.

Esempio 1. Se un lavoratore è stato licenziato dal proprio datore di lavoro il 1° gennaio 2024, ma a seguito di un procedimento giudiziario è stata emessa una sentenza definitiva in data 31 dicembre 2029 che dispone il pagamento della retribuzione dalla data del licenziamento fino alla data della sentenza (indipendentemente dal fatto che la sentenza preveda o meno l’obbligo di reintegrazione del lavoratore nella propria posizione), il datore di lavoro calcola l’imposta sui compensi del lavoratore per ciascun mese a partire dalla data di cessazione del rapporto fino alla data della sentenza, indipendentemente dalla modalità di pagamento applicata, sia essa in un’unica soluzione o a rate. In questi casi, quando, a seguito dell’esecuzione di sentenze definitive, le retribuzioni vengono riportate su buste paga integrative relative a periodi passati, le sanzioni e gli interessi generati dal sistema vengono annullati dall’amministrazione fiscale, poiché, in primo luogo, il sistema è concepito per calcolare sanzioni e interessi in conformità alle disposizioni di legge relative alla tardiva dichiarazione e al pagamento in situazioni normali di dichiarazione e versamento, mentre i casi in questione non sono correlati a una violazione da parte del datore di lavoro contribuente, bensì all’esecuzione di una decisione giudiziaria.

Esempio 2. Se un lavoratore fosse stato licenziato dal proprio datore di lavoro il 1° gennaio 2024, ma, a seguito di un procedimento giudiziario, fosse emessa una sentenza definitiva in data 31 dicembre 2029 che disponga il pagamento di un'indennità a partire dalla data del licenziamento fino alla data della sentenza, o per un periodo di diversi anni o diversi mesi (una decisione accompagnata o meno dall’obbligo di reintegrazione), il datore di lavoro calcola l’imposta su tale indennizzo al 15% su ciascun pagamento ricevuto, sia esso versato immediatamente o a rate.

13. Reddito d'impresa

- Ai fini della Legge “sull’imposta sul reddito”, i redditi d’impresa delle persone fisiche, compresi i commercianti e i lavoratori autonomi, comprendono, a titolo esemplificativo ma non esaustivo, le voci di reddito elencate alle lettere da “a” a “gj” dell’articolo 13 della Legge. Tali redditi sono considerati redditi d’impresa se non sono stati precedentemente considerati redditi da lavoro dipendente, ad esempio qualora siano soddisfatte le condizioni di cui all’articolo 12, comma 1, lettera “c”, o all’articolo 65, comma 1, lettera “b”:

- Il reddito di una persona fisica che eserciti un'attività commerciale o autonoma, derivante da una qualsiasi delle sue attività professionali, di qualsiasi tipo o natura.;

- I redditi che un commerciante o un lavoratore autonomo percepisce sotto forma di interessi, dividendi, partecipazioni agli utili o commissioni di qualsiasi tipo, ma solo nella misura in cui tali redditi rientrino nell’attività svolta dal commerciante o dal lavoratore autonomo e non facciano parte dei loro investimenti personali. Esempio. Se un contribuente lavoratore autonomo percepisce interessi dai propri conti aziendali, o una quota di utili derivante da una partecipazione che detiene in un’altra impresa, partecipazione che è stata finanziata con il patrimonio aziendale del lavoratore autonomo e non con il proprio conto personale, queste categorie di reddito saranno considerate reddito d’impresa;

- I proventi derivanti dalla vendita di titoli, che sono effettivamente collegati alla sua attività e ne costituiscono parte integrante;

- Ricavi derivanti dalla locazione di un'azienda, indipendentemente dal fatto che il contratto di locazione riguardi la totalità o una parte dei suoi beni materiali o immateriali. Esempio. Un contribuente, un commerciante persona fisica, ha trasformato il proprio appartamento al primo piano in un negozio, lo ha registrato come tale presso l’Agenzia del Catasto e lo ha inserito come conferimento nel patrimonio dell’impresa da lui gestita. Se questo imprenditore affitta una parte del negozio a un altro imprenditore o a un lavoratore autonomo, il reddito da locazione sarà considerato parte del suo reddito d’impresa. Se invece affitta un altro appartamento di cui è proprietario a titolo personale, il reddito derivante da tale locazione è considerato reddito da locazione personale, viene tassato come tale e non ha alcun nesso con l’attività commerciale dell’imprenditore.;

- I proventi derivanti dalla vendita di qualsiasi tipo di bene o passività aziendale, compresa la vendita dell’intera attività. Se i beni sono contabilizzati come parte dell’attività, i proventi derivanti dalla loro vendita costituiranno reddito d’impresa. Se viene ceduta l’intera attività, comprese sia le attività materiali che quelle immateriali, l’intero importo realizzato dalla vendita costituisce reddito d’impresa imponibile, anche se la somma ricevuta potrebbe essere superiore (a causa dell’elenco dei clienti, dell’avviamento, della posizione, ecc.). rispetto al valore delle attività vendute come parte dell’azienda.

- La plusvalenza realizzata dalla cessione delle attività e delle passività dell'impresa nell'ambito di una riorganizzazione aziendale, come definita all'articolo 46 “Norme applicabili alle riorganizzazioni aziendali” della presente legge;

- Donazioni, sovvenzioni o contributi ricevuti da un commerciante o da un lavoratore autonomo, erogati a favore della sua attività, indipendentemente dall’identità del donatore o dell’ente erogatore. Tali voci nella contabilità aziendale sono considerate reddito d’impresa ai fini fiscali. Se il finanziamento dell’attività economica di una persona fisica, sia essa commerciante o lavoratore autonomo, è fornito dalla persona registrata come titolare di tale impresa, l’importo dichiarato come finanziato dal titolare sotto forma di prestito deve essere comprovato come proveniente dal reddito personale dell’individuo, che sia stato precedentemente tassato come reddito d’impresa personale o come dividendi da una persona giuridica, oppure come reddito personale derivante da stipendio, interessi, canoni di locazione, diritti d’autore, ecc. reddito precedentemente tassato. Se tali finanziamenti aziendali sotto forma di prestito da parte del titolare sono riportati nel bilancio dell’entità, le attività dell’entità e il prestito del titolare devono essere sottoposti a un’analisi approfondita delle attività della persona fisica, nonché della persona registrata come persona fisica, per quanto riguarda il suo reddito, spese, prezzi di vendita e qualsiasi altro elemento significativo che incida sulla base imponibile IVA, sui ricavi, sulle spese e sull’utile imponibile.

- Qualsiasi commissione di servizio addebitata da una persona fisica a terzi nell'ambito della propria attività commerciale.

- Plusvalenze derivanti dalla rivalutazione di beni aziendali quando tali beni vengono conferiti in natura al capitale di una società, sia al momento della sua costituzione sia in occasione di un aumento di capitale;

- Se il bene è stato rivalutato ai sensi delle disposizioni di legge in materia di rivalutazione dei beni immobili e l’imposta relativa a tali rivalutazioni è stata versata, la persona fisica non considera l’importo rivalutato del bene come reddito d’impresa, ma allo stesso tempo non lo considera nemmeno come una spesa d’impresa.non lo ammortizza a fronte del costo dei beni e dei servizi venduti. Nel contempo, qualora tale bene rivalutato venga ceduto, la plusvalenza derivante dalla cessione del bene sarà calcolata come differenza tra il prezzo di vendita e l’importo rivalutato. Nei casi in cui la rivalutazione del bene sia stata effettuata non in conformità a una specifica legge in materia di rivalutazione dei beni, ma dall’entità stessa, il valore rivalutato non viene considerato né come ricavo né come costo e, al contempo, non viene preso in considerazione come valore di riferimento per il calcolo della plusvalenza in caso di vendita.

- Se il bene è stato rivalutato prima di essere incluso tra i beni aziendali e tale rivalutazione non è stata effettuata ai sensi delle norme vigenti in materia di rivalutazione degli immobili, l’importo rivalutato viene rilevato come provento d’esercizio e contemporaneamente ammortizzato ogni anno a carico dei costi d’esercizio. Esempio. Se il valore iniziale di un magazzino in cui una persona fisica svolgerà la propria attività economica è pari a 1 milione di lek e la persona, prima di registrare il magazzino come bene aziendale, lo rivaluta a 5 milioni di lek, la differenza di 5–1 = 4 milioni di lek sarà considerata reddito d’impresa, e sarà contemporaneamente ammortizzata come spesa aziendale. Il ricavo e la spesa relativi all’importo rivalutato di 4 milioni di lek, che saranno riportati nei conti di ricavi e spese, devono essere uguali ogni anno, corrispondenti al 51% della base di calcolo, in modo da allinearsi al tasso di ammortamento annuale di tale bene.

- I redditi derivanti dall'estrazione o dalla generazione di beni virtuali, nonché dalle operazioni su beni virtuali che siano effettivamente connesse all'attività del contribuente.

- Il reddito imponibile annuo dell’impresa è definito come l’importo totale dei proventi d’impresa, al netto delle corrispondenti spese debitamente documentate e sostenute al fine di generare, mantenere e garantire tali proventi. Il reddito d'impresa imponibile annuo e le spese deducibili devono essere calcolati in conformità al capitolo 4 della presente legge.

14. Regime speciale per commercianti e lavoratori autonomi

- Ai fini della determinazione del reddito d'impresa imponibile, un contribuente che sia una persona fisica, un commerciante o un lavoratore autonomo può avvalersi di:

- la dichiarazione dei redditi completa, nella quale deve registrare ogni spesa aziendale deducibile e dichiararla in conformità con i requisiti di legge, calcolando il reddito lordo derivante dalla vendita di beni e servizi, le spese deducibili, il reddito netto imponibile derivante dall’attività e l’imposta sul reddito calcolata. In questo caso, il contribuente dovrà conservare una documentazione completa delle spese sostenute e riportate nelle fatture elettroniche emesse dai fornitori di beni e servizi, la documentazione relativa ai calcoli di ammortamento delle immobilizzazioni per categoria, se del caso, la documentazione relativa agli interessi pagati e alle altre spese deducibili. Nel contempo, il reddito lordo d’impresa deve essere riportato tramite fatture elettroniche per le vendite tra imprese e fatture fiscalizzate per le vendite da impresa a consumatore.

- Su sua richiesta, un contribuente soggetto all’imposta sul reddito derivante da attività imprenditoriale che abbia realizzato un fatturato – ovvero incassi lordi derivanti dall’attività imprenditoriale, secondo la definizione di reddito di cui all’articolo 13 della legge – non superiore a 10.000.000 lekë per l’anno fiscale, può optare per l’applicazione della forma semplificata di dichiarazione del reddito imponibile ai sensi dell’articolo 14 della Legge, indicando come spese, da dedurre dal reddito, un importo pari a un terzo del fatturato (reddito lordo), ai sensi del comma 1 dell’articolo 14 per ciascuna categoria di attività. Nel contempo, il reddito lordo d’impresa deve essere comprovato e documentato tramite fatture elettroniche per le vendite da impresa a impresa e fatture emesse da registratori di cassa per le vendite da impresa a consumatore. Se l’attività economica del contribuente non copre un intero anno, al fine di valutare se il soggetto possa optare per l’applicazione del regime speciale di dichiarazione delle spese come importo unico stimato, il reddito lordo del periodo viene convertito in reddito annuo. Per effettuare la conversione, il reddito totale dell’anno fiscale viene diviso per il numero di mesi durante i quali il contribuente ha svolto l’attività in quell’anno fiscale e poi moltiplicato per 12. Se il reddito convertito in reddito lordo annuo non supera i 10.000.000 di lekë, il contribuente ha il diritto di optare per l’applicazione del metodo delle spese presunte come importo unico pari a una percentuale del reddito lordo del periodo. Fatta salva la possibilità per il contribuente di optare per il metodo delle spese presuntive, egli è tenuto ad adempiere agli obblighi previsti dalla normativa in materia di fiscalizzazione relativi alla ricezione delle fatture per l’acquisto di beni e servizi dai propri fornitori, documentare ogni altra spesa aziendale, nonché registrare le vendite di beni e servizi in conformità con i requisiti della presente legge. Inoltre, è tenuto a rispettare i termini di conservazione della documentazione fiscale, sia per gli acquisti che per le vendite, in conformità con le disposizioni di legge applicabili, nonché qualsiasi altro obbligo legale relativo alla fornitura di informazioni e dati a fini di verifica fiscale e di controllo, in conformità con le procedure e gli obblighi previsti dalla legge “Sulle procedure fiscali nella Repubblica di Albania” e dagli atti subordinati che la attuano.

- La dichiarazione del reddito imponibile, sia che si basi sul metodo della deduzione integrale delle spese sia che si basi sul metodo forfettario, viene effettuata tramite il conto economico allegato alla presente guida.

- Una persona fisica, un commerciante o un lavoratore autonomo può optare per il metodo previsto dal regime speciale con aliquota fissa delle spese presunte, oppure applicare la deduzione delle spese sulla base della documentazione e delle fatture, a condizione che il passaggio da un metodo all’altro non avvenga più di una volta ogni tre anni. Pertanto, se una persona fisica sceglie di avvalersi del regime speciale, deve applicarlo per almeno tre periodi d’imposta. Al termine del periodo triennale, la persona fisica commerciante/lavoratore autonomo decide di tenere una contabilità delle spese, dovrà notificare alla direzione regionale presso cui è registrato il cambiamento del regime contabile necessario per il riconoscimento delle spese fiscalmente deducibili.

- Il contribuente che abbia dedotto le spese in un'unica quota nell'ambito del regime speciale non può richiedere alcuna deduzione o altro sgravio, ad eccezione dello sgravio personale, ai sensi dell'articolo 22 “Deduzioni dalla base imponibile” della presente legge.

15. Proventi da investimenti

- I redditi da investimento delle persone fisiche si distinguono dai redditi da lavoro dipendente o dai redditi d'impresa nei casi in cui la persona fisica sia un imprenditore individuale o un lavoratore autonomo.

- La categoria dei redditi da investimento, ovvero dei redditi da capitale passivo, comprende redditi quali: interessi su depositi di risparmio, conti correnti, conti a termine o senza preavviso, interessi su buoni del Tesoro o obbligazioni, redditi derivanti da dividendi o distribuzioni di utili, redditi da commissioni, plusvalenze derivanti dalla cessione di partecipazioni in società o di titoli quali azioni, plusvalenze realizzate da polizze assicurative sulla vita, rendimenti da investimenti in regimi pensionistici privati, plusvalenze derivanti dalla cessione di beni immobili, redditi derivanti dalla locazione di beni immobili, redditi derivanti dall’estrazione mineraria/guadagni derivanti da beni virtuali o persino redditi derivanti da transazioni con beni virtuali.

- I redditi di cui al punto 15.2. I redditi sopra menzionati sono considerati redditi della persona fisica, ma se una parte di essi, come spiegato al paragrafo 1 dell’articolo 13, rientra nell’attività commerciale o professionale del commerciante o del lavoratore autonomo, viene trattata come reddito d’impresa.

- I redditi da investimento esenti sono considerati redditi derivanti dalla cessione di beni mobili, ad eccezione della cessione di veicoli, aeromobili e navi qualora questi vengano venduti entro 12 mesi dall’acquisto, I redditi derivanti dal trasferimento del diritto di proprietà di terreni agricoli da parte di un agricoltore registrato a una persona fisica o giuridica che eserciti un’attività agricola, nonché nei casi in cui il successore legale erediti il terreno per lo stesso scopo e la stessa attività. Sono inoltre esenti dall’imposta sul reddito i proventi derivanti da investimenti in eurobbligazioni emesse dal governo albanese, qualora l’investitore sia una persona fisica albanese non residente.

- In caso di vendita di azioni o partecipazioni in una società, il prezzo di vendita deve tenere conto del valore residuo delle attività, nonché di qualsiasi altra attività corrente costituita da beni o strumenti monetari. Il prezzo di vendita delle azioni deve corrispondere al valore equo di mercato delle attività rappresentate da tali azioni. Esempio. Il prezzo di vendita della quota 100% detenuta in una società, la quale presenta in bilancio un totale attivo di 100 milioni di lek e passività verso terzi (banche, fornitori) pari a 30 milioni di lek e 70 milioni di lek di patrimonio netto (capitale sociale, riserve, utili portati a nuovo), in circostanze in cui il valore contabile di tali attività corrisponda al loro valore di mercato, la quota oggetto di vendita dovrebbe essere valutata a 100 – 30 = 70 milioni di lek. Se necessario, in questi casi, la valutazione delle attività oggetto di trasferimento viene effettuata anche da esperti autorizzati. Allo stesso tempo, l’acquirente delle quote deve dimostrare che la somma di denaro utilizzata per il loro acquisto proviene da fondi sui quali sono state pagate le imposte, in conformità con la legislazione albanese (redditi precedentemente tassati come stipendio, dividendi, interessi, diritti d’autore, servizi tecnici per i quali è stata trattenuta l’imposta, ecc.), oppure trasferimenti dall’estero tramite il sistema bancario, per i quali il titolare della quota deve verificarne l’origine e la provenienza. Il Centro Nazionale per le Imprese applica le procedure previste dalle leggi e dai regolamenti vigenti in materia di registrazione delle variazioni del capitale sociale delle società.

16. Reddito imponibile derivante dalla cessione di titoli e beni virtuali

- I proventi derivanti dalla cessione di titoli o strumenti finanziari costituiscono reddito imponibile e sono considerati redditi da investimento. La base imponibile in questo caso è data dalla differenza tra il prezzo di vendita e il prezzo di acquisto di tali beni ceduti.

- Qualsiasi spesa direttamente connessa all'acquisto e alla vendita di titoli o strumenti finanziari, quali le commissioni di intermediazione, ecc., non viene aggiunta né detratta dalla base imponibile ai fini del calcolo dell'imposta.

Esempio. Un cliente ha acquistato azioni della Società X su un mercato/borsa regolamentato, su una piattaforma di negoziazione multilaterale o su una piattaforma di negoziazione organizzata al prezzo di 10.000 lek per azione. Sebbene il cliente (persona fisica) debba pagare anche una commissione di intermediazione pari all’1% del valore della transazione, ai fini fiscali né tale spesa né alcun importo ad essa correlato viene aggiunto o detratto dalla base imponibile. Se questo cliente vende l’azione al prezzo di 12.000 lek, indipendentemente dalla commissione di intermediazione, la base imponibile in questo caso è data dalla differenza di 12.000 – 10.000 = 2.000 lek per azione. L’imposta che la persona fisica X deve pagare è pari a 300 lekë (2.000 * 15%).

- Per i titoli o gli strumenti finanziari quotati, i prezzi di acquisto e di vendita sono determinati dai seguenti documenti di negoziazione alla data dell'operazione, quali:

- Documento bancario che attesti il pagamento effettuato al momento dell'acquisto o il ricavato ottenuto in caso di vendita;

- Conferma dell'operazione da parte della società di intermediazione che ha eseguito l'ordine per conto del cliente.

- Se il reddito imponibile derivante dalla cessione di titoli o strumenti finanziari comporta una perdita in un determinato esercizio fiscale, tale perdita può essere compensata con il reddito imponibile da investimenti derivante dalla cessione di altri titoli o strumenti finanziari nello stesso esercizio fiscale.

Esempio. Il soggetto X, nel corso di un periodo d’imposta, ha subito una perdita di 10.000 lek a seguito della cessione dell’azione A, ma allo stesso tempo, nello stesso periodo, ha realizzato un reddito imponibile di 15.000 lek dalla cessione dell’obbligazione B. La perdita derivante dalla compravendita dell’azione A viene compensata con il reddito imponibile derivante dalla compravendita dell’obbligazione B. Di conseguenza, il reddito imponibile (base imponibile) derivante dalla cessione di tali titoli sarà pari a 5.000 lek (15.000 – 10.000). L’imposta che il soggetto X deve pagare in questo caso è pari a 750 lekë (5.000 * 15%).

- Il reddito derivante dalla cessione di beni virtuali è determinato come differenza tra il prezzo di vendita e il prezzo di acquisto di tali beni. Se il reddito da investimento imponibile derivante dalla cessione di beni virtuali comporta una perdita in un anno fiscale, tale reddito è considerato pari a zero; in altre parole, non viene compensato con il reddito imponibile derivante dalla cessione di altri beni virtuali.

- Per gli asset virtuali quotati sulle piattaforme di trading, i prezzi di acquisto e di vendita sono determinati dai seguenti documenti di negoziazione alla data dell'operazione, ovvero:

- Documenti bancari, documenti provenienti da piattaforme di negoziazione di asset virtuali o documenti relativi al portafoglio digitale in questione, che attestino il pagamento effettuato per l’acquisto dell’asset virtuale o la ricezione dei proventi derivanti dalla vendita dell’asset virtuale.

- Documenti provenienti dalla piattaforma di trading o dal depositario di portafoglio di terze parti, che attestino la titolarità dell'asset virtuale in caso di acquisto o la riduzione del portafoglio di asset virtuali in caso di vendita.

- Nel caso in cui, nel corso di un periodo d’imposta, si acquisisca un bene virtuale tramite il processo di mining, il contribuente deve dichiarare tale bene nella dichiarazione dei redditi annuale, valutandolo al prezzo di mercato alla data in cui il bene virtuale viene ricevuto nel portafoglio digitale. Tale valore sarà considerato reddito imponibile. Nel caso di acquisizione di beni virtuali tramite il processo di mining a fini aziendali, il contribuente contabilizza la produzione del bene virtuale al suo prezzo di mercato, calcolando al contempo i costi associati al suo mining. La differenza tra i proventi derivanti dagli asset virtuali (contabilizzati al prezzo di mercato) e le spese sostenute per il loro acquisto sarà considerata reddito imponibile.

- Nel caso di titoli o strumenti finanziari acquisiti per successione o donazione, il prezzo di acquisto ai fini fiscali corrisponde al valore imponibile dei titoli o degli strumenti finanziari oggetto di donazione o successione al momento del loro ricevimento.

17. Reddito imponibile derivante da investimenti nella cessione di beni immobili

- Le modalità di calcolo dei proventi, dei costi e delle plusvalenze, suddivise per casi e sottocasi, relative alle plusvalenze derivanti dalla cessione di beni immobili da parte di persone fisiche sono chiarite nelle linee guida emanate dal Ministro delle Finanze e dal direttore dell’Agenzia statale del Catasto.

- Nel caso di beni immobili acquisiti per successione o donazione, oppure mediante rinuncia alla proprietà, il prezzo di acquisto ai fini fiscali corrisponde al valore imponibile del bene donato o ereditato al momento dell’acquisizione, determinato secondo le prassi applicabili. Tale valore si applica nei casi in cui l’operazione successiva all’eredità/donazione/abbandono conservi sostanzialmente la natura di donazione/eredità/rinuncia, e sussista un atto valido di successione/donazione/rinuncia a favore degli aventi diritto, ai sensi degli articoli 361 e 363 del Codice Civile. In ogni altro caso o forma di alienazione non prevista sopra, il prezzo di acquisto sarà pari all’importo pagato dal beneficiario in tale transazione e, se non è stato effettuato alcun pagamento a causa di un’esenzione fiscale prevista dalla legge, tale importo sarà pari a zero.

18. Reddito imponibile annuo derivante da investimenti

- Il reddito imponibile annuo derivante da investimenti deve includere tutti i redditi di cui all'articolo 15 della legge ed è considerato come l'importo totale del reddito imponibile derivante da investimenti.

19. Norme relative alle entità controllate da soggetti stranieri

- L'articolo 19 della legge stabilisce le norme relative alla tassazione di una persona fisica che detiene una partecipazione in un'entità estera controllata (CFE).

Quando una persona fisica detiene una partecipazione in un’entità controllata all’estero, i cui utili non sono soggetti a imposta o sono esenti da imposta in Albania, qualsiasi utile non distribuito, derivante da “redditi passivi”, deve essere incluso nel reddito imponibile derivante dall’investimento di tale persona fisica.

Potrebbe capitare che venga creata una struttura. offshore da parte dei contribuenti per evitare di pagare le imposte nazionali. Anziché effettuare investimenti diretti, i privati trasferiscono il capitale a un’entità con sede al di fuori dell’Albania, in un paese con aliquote fiscali basse (o pari allo 0%), che poi provvede a effettuare gli investimenti. Nelle forme particolarmente aggressive di questi schemi, una parte o la totalità del capitale viene prestata a imprese controllate dal contribuente che operano in Albania. Gli interessi sul prestito vengono quindi dedotti dall’utile imponibile dell’impresa in Albania. Il reddito derivante da tali investimenti viene percepito dall’entità estera, che lo assoggetta a un’aliquota fiscale bassa o pari a zero. Se il contribuente ha bisogno di tali redditi, può adottare misure per utilizzare i fondi monetari in una forma non imponibile. L’articolo 19 elimina il vantaggio di tali accordi assoggettando a tassazione immediata i redditi percepiti da una struttura di questo tipo. offshore.

- Per stabilire se si applichino le norme EHK, occorre tenere conto di due aspetti:

- se un'unità economica estera rientra nella categoria di quelle che sarebbero considerate QEI, ai sensi del comma 2 dell'articolo 19; e

- se il reddito passivo supera il 30% dell'utile totale di EHK.

- Un'entità estera è considerata un'entità estera controllata quando sono soddisfatte le seguenti condizioni:

- la persona fisica, o insieme a persone ad essa collegate, detiene una partecipazione diretta o indiretta al di fuori dell’Albania pari a oltre il 50 per cento dei diritti di voto, oppure possiede, direttamente o indirettamente, oltre il 50 per cento del capitale, oppure gode del diritto di ricevere oltre il 50 per cento degli utili di tale entità; e

- L'imposta effettivamente versata dall'entità sui propri utili è inferiore al 50 per cento dell'imposta che le sarebbe stata applicata se fosse stata un'entità residente in Albania.

- Il primo passo per determinare l’EHK, ai sensi del paragrafo (a) sopra riportato, consiste nell’accertare se la persona fisica eserciti un controllo diretto o indiretto sui diritti di voto, sul capitale o sugli utili dell’EHK, e quindi nel determinare il livello di controllo.

La Direzione Generale delle Imposte (DPT) segue a livello operativo il processo di identificazione della persona fisica che esercita il controllo sull’EHK. La DPT utilizza efficacemente le informazioni sui conti finanziari ottenute tramite lo scambio automatico di informazioni. Tali scambi si basano sullo standard comune di segnalazione e forniranno informazioni sui conti finanziari controllati dai contribuenti albanesi, per i soggetti di cui all’articolo 19, che applica lo standard del 50 per cento.

Il DPT deve confrontare le dichiarazioni rese nella dichiarazione dei redditi delle persone fisiche con i dati ottenuti tramite il CRS.

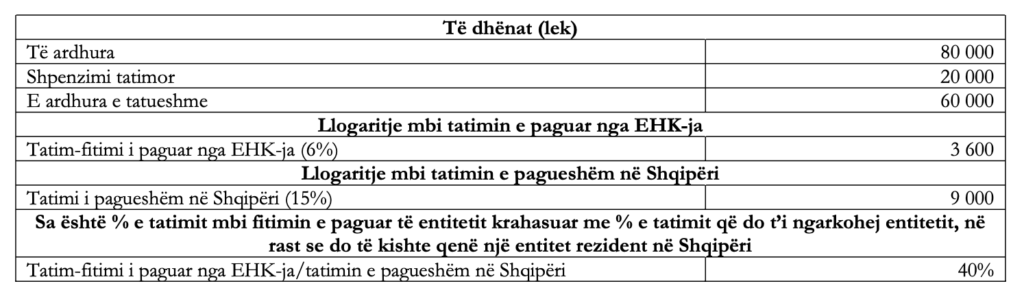

- Il secondo passo consiste nel confrontare l’imposta versata dall’EHK con quella che sarebbe stata versata se la società fosse stata residente in Albania. A tal fine, il soggetto residente presenta la documentazione giustificativa relativa all’imposta versata dall’EHK, specificandone l’aliquota.

L'esempio riportato di seguito presenta un confronto tra l'imposta versata dall'EHK e quella dovuta in Albania.

Dall’esempio sopra riportato risulta che l’imposta pagata da EHK è inferiore al 50% dell’imposta che sarebbe stata applicata alla società se questa fosse stata residente in Albania.

Dall’esame effettuato sul campione risulta che la condizione di cui all’articolo 19, paragrafo (b), punto 2, della legge è soddisfatta.

- Una volta completata l’analisi volta a stabilire se si applichino le norme EHK, si procede all’analisi del reddito passivo. Saranno considerati redditi passivi:

- gli interessi o qualsiasi reddito derivante da attività finanziarie;

- onorari o qualsiasi altro reddito derivante dalla proprietà intellettuale;

- dividendi e proventi derivanti dalla vendita di titoli;

- proventi derivanti dal leasing finanziario.

Qualsiasi utile non distribuito derivante da tali flussi di reddito passivo deve essere incluso nel reddito imponibile dell’investitore individuale che detiene una partecipazione in un EHK. Tale reddito deve essere dichiarato dall’investitore tramite la propria dichiarazione dei redditi.

Proseguendo con l’esempio precedente, supponendo che l’importo del reddito passivo sia pari a 30.000 lekë, ovvero che il reddito passivo superi i 30% (50% di 60.000 lekë), del reddito complessivo dell’EHK, si applicano le disposizioni dell’articolo 19 della legge. L’importo di 30.000 lekë dovrà essere dichiarato tramite la dichiarazione dei redditi delle persone fisiche.

Tali ricavi sono soggetti a imposta secondo le aliquote fiscali di cui all'articolo 24, paragrafo 3.

- Quando l’entità distribuisce utili a una persona fisica e tali utili distribuiti sono inclusi nel reddito imponibile della persona fisica, gli importi del reddito precedentemente inclusi nella base imponibile, ai sensi del presente articolo, vengono dedotti dalla base imponibile ai fini del calcolo dell’imposta dovuta sugli utili distribuiti.

- Qualora l’EHK abbia versato imposte nello Stato di residenza o di domicilio sui redditi inclusi nella base imponibile della persona fisica ai sensi del presente articolo, tali imposte possono essere imputate a riduzione dell’imposta complessiva dovuta. Il credito d’imposta è calcolato ai sensi dell’articolo 25, “Credito per imposte estere”.

20. Tassazione delle pensioni private

- Ai fini della normativa sui fondi pensione privati, un individuo può essere iscritto a un fondo pensione a partecipazione chiusa, istituito da uno o più datori di lavoro, la cui adesione è riservata esclusivamente ai dipendenti, oppure a un fondo pensione a partecipazione aperta istituito dalla società di gestione, al quale può aderire qualsiasi persona fisica. Ai sensi dell’articolo 20 della legge sull’imposta sul reddito, il contributo mensile versato da qualsiasi aderente a un fondo pensione privato, indipendentemente dalla sua forma (a partecipazione chiusa o aperta), fino a concorrenza dell’importo del salario minimo approvato a livello nazionale, è deducibile dal proprio reddito personale. Il documento giustificativo è il contratto che l’aderente ha stipulato con la società di gestione del fondo pensione privato.

Qualora il contributo al fondo pensione privato derivi da un rapporto di lavoro, esso viene detratto dal reddito personale imponibile prima del calcolo dell'imposta sul reddito delle persone fisiche da parte del soggetto incaricato della ritenuta alla fonte.

- Nel periodo in cui il fondo pensione privato è gestito dalla società di gestione, i rendimenti degli investimenti e le plusvalenze derivanti dagli investimenti effettuati con il patrimonio del fondo pensione non sono soggetti a imposta.

- I contributi versati dal datore di lavoro e da qualsiasi altro contributore, a nome e per conto di un iscritto a un fondo pensione, non sono considerati, ai fini fiscali, come reddito personale dell'iscritto.

- Il prelievo anticipato di attività dal fondo pensione è tassato all’aliquota vigente dell’imposta sul reddito delle persone fisiche sul valore totale delle attività prelevate in anticipo, compresi i contributi. Per prelievo anticipato si intende il prelievo del valore delle attività dal conto individuale del fondo pensione prima che siano soddisfatte le condizioni per ricevere le prestazioni pensionistiche private, in conformità con le disposizioni della legge sui fondi pensione privati.

- Quando un iscritto al fondo pensione soddisfa i requisiti per ricevere una pensione privata, può, a propria discrezione, optare per il pagamento immediato in un’unica soluzione del valore del patrimonio presente nel proprio conto presso il fondo pensione oppure per il pagamento periodico di una pensione corrispondente a tale valore, prorogabile per un periodo non inferiore a quello previsto dalla legge sui fondi pensione privati.

Se un aderente al fondo decide di ricevere il pagamento immediato del valore dei propri averi in un fondo pensione privato prima del periodo previsto per la loro erogazione in rate mensili, come specificato nella legge sui fondi pensione privati, il valore totale del patrimonio prelevato, compresi i contributi, è tassato all’aliquota vigente dell’imposta sul reddito delle persone fisiche.