LAW

PËR TATIMIN MBI TË ARDHURAT

Në mbështetje të neneve 78, 83, pika 1, dhe 155 të Kushtetutës, me propozimin e Këshillit të Ministrave,

Parliament

of the Republic of Albania

SET:

Chapter I

General Provisions

Article 1

Objekti dhe qëllimi i ligjit

1. Objekti i këtij ligji është përcaktimi i rregullave në lidhje me:

a) tatimin mbi të ardhurat e personave fizikë dhe entiteteve;

b) tatimin mbi të ardhurat nga trashëgimitë, dhurimet dhe fitimet nga lojërat e fatit.

2. Qëllimi i këtij ligj është hartimi i një kuadri ligjor mbi përcaktimin e rregullave për vendosjen, deklarimin dhe mbledhjen e tatimit mbi të ardhurat personale, tatimit mbi të ardhurat e korporatave, si dhe të tatimit të mbajtur në burim të të ardhurave.

Neni 2

Scope of application

1. Personat rezidentë në Republikën e Shqipërisë janë subjekt i tatimit mbi të ardhurat personale dhe tatimit mbi të ardhurat e korporatës për të ardhurat e tatueshme nga të gjitha burimet, të realizuara brenda apo jashtë territorit të Republikës së Shqipërisë në një vit tatimor të caktuar.

2. Përveç rasteve kur parashikohet ndryshe nga ky ligj, personat jorezidentë janë subjekt i tatimit mbi të ardhurat në këto raste:

a) për totalin e të ardhurave të tyre të tatueshme në mbarë botën, që i atribuohen një selie të përhershme në Republikën e Shqipërisë; dhe

b) në masën që nuk përfshihen në shkronjën “a”, të ardhurat e tyre të tatueshme nga të gjitha burimet, që kanë një burim në Republikën e Shqipërisë, sipas nenit 4 të këtij ligji, në një vit të caktuar tatimor.

Article 3

Definitions

Për qëllime të këtij ligji, termat e mëposhtëm nënkuptojnë:

1. “Person” është çdo person fizik dhe entitet.

2. “Person fizik” është çdo:

a) individ i vetëpunësuar;

b) individ tregtar;

c) individ sipas kuptimit të Kodit Civil, përfshirë të punësuarit, si dhe çdo individ tjetër person fizik që realizon të ardhura nga çdo burim, përfshirë dhurimin, trashëgiminë apo fitimet nga lojërat e fatit.

3. “Entitet” nënkupton çdo shoqëri apo çdo strukturë të organizimeve të korporuara apo të jokorporuara, pavarësisht formës, të natyrës fitimprurëse ose jofitimprurëse, ku përfshihen, por pa u kufizuar, si më poshtë:

a) çdo formë e shoqërive sipas Kodit Civil ose legjislacionit në fuqi për shoqëritë tregtare;

b) organizatat fitimprurëse dhe jofitimprurëse;

c) ndonjë formë “trusti” i huaj apo strukturë të ngjashme;

ç) ndonjë formë bashkëpunimi/partneriteti, që ka një formë juridike dhe mund të trajtohet si një tatimpagues i vetëm;

d) çdo formë bashkimi ndërmarrjesh (shoqëri e përbashkët);

dh) çdo formë shoqërie menaxhimi kapitalesh apo asetesh;

e) çdo formë bashkëpunimi/partneritetet pasiv;

ë) çdo shoqëri tjetër e krijuar me ligj të veçantë.

4. “Shoqëri” nënkupton çdo shoqëri tregtare të themeluar, të organizuar dhe të regjistruar sipas legjislacionit në fuqi për shoqëritë tregtare dhe për Qendrën Kombëtare të Biznesit.

5. “Individ i vetëpunësuar” është çdo person fizik i angazhuar në furnizimin e çdo lloj shërbimi apo i angazhuar në veprimtari të tjera profesionale, të ndryshme nga veprimtaria tregtare.

6. “Individ tregtar” është çdo person fizik i angazhuar në veprimtari tregtare.

7. “Tatimpagues” është çdo person, i cili është subjekt i tatimit sipas këtij ligji apo i ndonjë ligji tjetër që përcakton regjim të veçantë tatimor.

8. “Veprimtari ekonomike” është çdo aktivitet ekonomik me qëllim realizimin e fitimit. Ai përfshin veprimtaritë e individëve të vetëpunësuar, individëve tregtarë dhe entiteteve.

9. “I punësuar” është një person fizik, i cili merr të ardhura nga punësimi.

10. “Punëdhënës” është personi që i jep një personi tjetër një punë apo detyrë përkundrejt pagesës në respektim të legjislacionit në fuqi dhe që mbart përgjegjësinë dhe riskun në lidhje me realizimin e punës.

11. “Qarkullim” është totali i të ardhurave të realizuara nga shitjet e mallrave dhe shërbimeve (pa përfshirë TVSH-në).

12. “Pensione private” janë pensionet e marra nga një plan pensioni sipas kushteve të legjislacionit në fuqi për fondet e pensioneve private dhe fondet e pensionit privat të krijuar me ligj të veçantë, përveç pensionit të paguar nga skema e kontributeve të detyrueshme.

13. “Person i lidhur” është çdo person që është i lidhur me një person tjetër në një marrëdhënie që ndikon direkt ose indirekt në përcaktimin e bazës tatimore, nëpërmjet menaxhimit, kontrollit apo pronësisë. Dy persona janë të lidhur nëse njëri ose të dy personat do të vepronin sipas udhëzimeve, kërkesave, sugjerimeve ose vullnetit të personit tjetër ose të një personi të tretë.

Personat e mëposhtëm trajtohen si persona të lidhur:

a) bashkëshort e bashkëshorte, bashkëjetues e bashkëjetuese, pasardhës dhe paraardhës në shkallë të parë.

b) një njësi ekonomike në të cilën çdo person zotëron direkt ose indirekt të paktën 50 për qind të të drejtave të votës ose të menaxhimit, të drejtave të shpërndarjes së dividendit ose të drejtave të kapitalit.

c) çdo dy ose më shumë entitete në të cilat një person tjetër zotëron ose mban të paktën 50 për qind të të drejtave të votës ose të menaxhimit, të drejtave të shpërndarjes së dividendit ose të drejtave të kapitalit në të dy njësitë ekonomike.

Kur zbatohen shkronjat “a” ose “b” të kësaj pike, zotërimi që i atribuohet një personi nga një person i lidhur nuk mund t’i atribuohet një personi tjetër të lidhur. Dy persona nuk do të konsiderohen të lidhur vetëm sepse njëri prej tyre konsiderohet punëtor ose klient i personit tjetër, ose të dy konsiderohen punëtorë ose klient i një personi të tretë, përveç rastit kur një marrëdhënie e tillë ndikon në përcaktimin e bazës tatimore, drejtpërdrejt ose në mënyrë indirekte.

14. “Palë të pavarura” janë palët që nuk janë të lidhura.

15. “Shërbim teknik” nënkupton furnizimin e jo mallrave përkundrejt një pagese qoftë në mënyrë periodike apo në një shumë të vetme, përfshirë tarifat për shërbime teknike dhe tarifat e shërbimeve të automatizuara digjitale, në masën në të cilën është e arsyeshme që t’i atribuohet çdo lloj shërbimi ose ndonjë përfitimi tjetër ofruar nga një biznes i një personi. Rastet e mëposhtme nuk konsiderohen shërbime teknike apo tarifa të lidhura me një shërbim teknik:

a) shpenzimet administrative të mbikëqyrjes dhe kontrollit, të transferuara nga një seli qendrore jashtë territorit shqiptar dhe për llogari të një selie të përhershme që vepron në Republikën e Shqipërisë;

b) transporti i pasagjerëve ose transporti i mallrave;

c) tarifat e sigurimit;

ç) akomodimi në hotele apo në vende të tjera.

16. “Tarifë shërbimi teknik” është një pagesë për shërbime menaxhimi, teknike apo konsulence, përfshirë tarifa për ofrimin e shërbimeve të teknikëve apo personelit tjetër, një pagesë për furnizimin e njohurive teknike, industriale, tregtare apo shkencore, eksperiencës apo aftësive apo një pagesë për furnizimin e asistencës që ndihmon çështjet e referuara në pikën 21 të këtij neni.

17. “Tarifë për shërbimin digjital automatik” është një pagesë për çdo shërbim të ofruar në internet ose nga një rrjet elektronik që kërkon përfshirje minimale njerëzore nga ofruesi i shërbimit.

18. “Tituj” është instrumenti financiar që përmban vlerë dhe që mund të tregtohet ndërmjet palëve, përfshirë rastet e mëposhtme:

a) aksione ose kuota në çdo shoqëri;

b) aksione ose kuota ose pjesëmarrje në partneritet;

c) bono dhe obligacione të thesarit, si dhe obligacione të korporatave;

ç) instrumentet derivative, siç përcaktohen nga aktet ligjore dhe nënligjore në fuqi, ose që e marrin kuptimin e tyre nga parimet e kontabilitetit;

d) instrumentet në monedha të huaja, siç përcaktohet nga aktet ligjore dhe nënligjore në fuqi ose që e marrin kuptimin e tyre nga parimet përgjithësisht të pranuara të kontabilitetit.

19. “Dividend” përfshin llojet e mëposhtme të të ardhurave, pavarësisht nëse këta dividendë janë realizuar brenda apo jashtë Republikës së Shqipërisë dhe pavarësisht nga mënyra se si këta dividendë janë shpërndarë:

a) të ardhurat nga aksionet ose kuotat në çdo shoqëri, aksionet e themeluesit ose të drejta të tjera të ndarjes së fitimit që nuk përbëjnë pretendime ndaj borxheve;

b) të ardhura nga të drejta të tjera të korporatës duke përfshirë dividendët për njësi dhe dividendët e ndërmjetëm;

c) të ardhurat nga shpërndarja e fitimit në ortakëri;

ç) të ardhura nga çdo lloj shpërndarjeje fitimi nga çdo lloj entiteti me përjashtim të shoqërive të thjeshta, të cilat funksionojnë sipas përcaktimeve të Kodit Civil;

d) shumat e marra nga procesi i likuidimit, në masën që tejkalojnë kapitalin e kontribuar në mjete monetare ose në natyrë;

dh) shumat e marra nga reduktimi i kapitalit, në masën që kapitali i atribuohet fitimit të pashpërndarë të kapitalizuar.

20. “Interes” konsiderohen shpenzimet e interesit për të gjitha format e borxhit, kosto të tjera ekonomikisht të barasvlershme me interesin dhe shpenzimet e bëra në lidhje me rritjen e financimit, përfshirë pagesat për huat me pjesëmarrje në fitim, interesin në obligacione, elementin e kostos financiare të pagesave të qirasë financiare, interesin e kapitalizuar ose amortizimin e interesit të kapitalizuar, shumat e interesit sipas instrumenteve derivative ose marrëveshjeve mbrojtëse, tarifat e garancisë dhe marrëveshjeve dhe kosto të ngjashme që lidhen me huamarrjen e fondeve.

21. “Honorare” janë pagesat për përdorimin ose të drejtën e përdorimit të një aktivi jomaterial dhe përfshijnë sa vijon:

a) përdorimin ose të drejtën për të përdorur një të drejtë autori të veprës letrare, artistike ose shkencore, duke përfshirë filmat ose regjistrimet video ose audio, pavarësisht nëse vepra është në format elektronik ose ndryshe;

b) përdorimin ose të drejtën për të përdorur një patentë, licencë, shpikje, markë tregtare, dizajn ose model, plan, formulë ose proces sekret, ose pronë apo të drejtë tjetër të ngjashme;

c) marrjen ose të drejtën për të marrë çdo imazh ose tingull vizual ose të dyja të transmetuara me satelit, kabllo, fibër optike ose teknologji të ngjashme në lidhje me transmetimin televiziv, radio ose në internet;

ç) përdorimin ose të drejtën për të përdorur informacione në lidhje me përvojën industriale, tregtare ose shkencore;

d) një shtyrje pagese, totale ose e pjesshme në lidhje me shkronjat “a” deri “ç” të kësaj pike;

dh) një prim ose shumë e ngjashme në lidhje me rastet e listuara në shkronjat “a” deri “ç” të kësaj pike.

22. “Agjent i mbajtjes së tatimit në burim”, përfshirë edhe “agjentin e tatimit në burim të listëpagesës” nënkupton çdo person që është i detyruar të mbajë tatimin në burim dhe ta transferojë atë në buxhetin e shtetit sipas parashikimeve të këtij ligji.

23. “Tatimi mbi të ardhurat e korporatës” është tatimi që paguajnë entitetet sipas dispozitave të këtij ligji.

24. “Mjet virtual” është një pasqyrim digjital i një vlere që mund të depozitohet, të tregtohet apo të transferohet në formë digjitale, si dhe që mund të përdoret për qëllime pagesash ose investimesh apo si mjet shkëmbimi, duke përfshirë, por pa u kufizuar te kriptomonedha. Në këtë përkufizim nuk përfshihen pasqyrimet digjitale të monedhave të njohura zyrtarisht si të nxjerra ose të garantuara nga bankat qendrore ose një autoritet publik, të titujve dhe mjeteve të tjera financiare që janë parashikuar nga legjislacioni në fuqi.

25. “Nxjerrja apo përfitimi i mjeteve virtuale” (Mining) është veprimtaria e përdorimit të fuqisë kompjuterike të përdoruesve të sistemit për zgjidhjen e algoritmeve kriptografike, me qëllim konfirmimin e transaksioneve dhe përfitimin e mjeteve virtuale në këmbim, si dhe veprimtaria e përpunimit dhe konfirmimit të transaksioneve përmes investimit të një mjeti virtual të caktuar nga ana e përdoruesve të nyjave kompjuterike pjesëmarrëse në këtë proces.

26. “Instrument financiar” ka të njëjtin kuptim me atë të përcaktuar në legjislacionin në fuqi për tregjet e kapitalit.

Article 4

Source of income

Të ardhurat nga një burim në Republikën e Shqipërisë përfshijnë, por pa u kufizuar në si më poshtë:

a) të ardhurat në lidhje me punësimin, si dhe të ardhurat nga pagesat e tarifave për shërbimet e kryera në Republikën e Shqipërisë;

b) të ardhurat nga veprimtari kulturore, artistike ose sportive të kryera në Republikën e Shqipërisë;

c) të ardhurat që janë detyrim për t’u paguar nga një punëdhënës rezident, edhe nëse puna kryhet jashtë vendit;

ç) të ardhurat nga veprimtaria e biznesit dhe të ardhurat e individëve tregtarë dhe të vetëpunësuar për veprimtari dhe shërbime të ofruara në Republikën e Shqipërisë;

d) të ardhura nga biznesi që i atribuohen një selie të përhershme në Republikën e Shqipërisë;

dh) përveç të ardhurave të parashikuara në shkronjën “d” të këtij neni, edhe të ardhurat nga:

i. pasuria e paluajtshme, aksesorët dhe frytet e tyre, si dhe të ardhurat që rrjedhin nga të drejtat mbi pasuritë e paluajtshme që ndodhen në Republikën e Shqipërisë;

ii. të drejtat për shfrytëzimin e pasurive minerale, të drejtat për shfrytëzimin e pasurive hidrokarbure ose të drejta të tjera për shfrytëzimin e burimeve natyrore tokësore dhe ujore, përfshirë detin në Republikën e Shqipërisë, si dhe informacionit që u përket këtyre të drejtave;

iii. të ardhurat nga zotërimi i pasurisë së luajtshme të vendosur në Republikën e Shqipërisë.

Të drejtat dhe informacioni sipas nënndarjeve “i” dhe “ii” të kësaj shkronje, për qëllime të këtij ligji trajtohen si pasuri e paluajtshme.

e) të ardhurat nga tjetërsimi i:

i. pasurisë, të drejtave dhe informacioni i përcaktuar në shkronjën “dh” të këtij neni;

ii. aksioneve ose interesave të ngjashëm të tillё si interesat në ortakëri ose truste, sipas përkufizimeve në legjislacionin në fuqi për këtë qëllim, kudo që ndodhen, në qoftë se në çdo kohë gjatë 365 ditëve para tjetërsimit, këtyre aksioneve ose interesave të ngjashëm u buron më shumë se 50 për qind e vlerës direkt ose indirekt nga pasuria e paluajtshme, të drejtat ose informacioni, të përcaktuara në shkronjën “dh” të këtij neni.

ë) dividendët, përfshirë ata nga ortakëritë, të shpërndarë nga një person rezident;

f) fitimet kapitale nga tjetërsimi i aksioneve të entiteteve rezidente dhe çdo titulli apo instrumenti financiar në Republikën e Shqipërisë;

g) interesat e paguara nga organet e qeverisjes vendore ose qendrore, nga një tatimpagues rezident ose nga një seli e përhershme në Republikën e Shqipërisë;

gj) qiratë, kontratat e qirasë, tarifat e licencës, tarifat e shërbimit teknik dhe/ose digjital automatik, si dhe honoraret që paguhen nga një person rezident ose nga një seli e përhershme në Republikën e Shqipërisë;

h) fitimet nga lojërat e fatit për një tatimpagues rezident apo jorezident ose të paguara nga një seli e përhershme në Republikën e Shqipërisë, të ardhurat nga trashëgimitë dhe nga dhurimet e marra nga asete të ndodhura në Republikën e Shqipërisë;

i) të ardhurat nga nxjerrja apo përfitimi i mjeteve virtuale nga një person rezident në Republikën e Shqipërisë;

j) të ardhurat nga transaksionet me mjete virtuale nga një person rezident në Republikën e Shqipërisë;

k) të ardhurat nga çdo veprimtari tjetër që kryhet fizikisht në Republikën e Shqipërisë.

Article 5

Selia e përhershme

1. Seli e përhershme nënkupton një vend të caktuar biznesi, ku zhvillohet tërësisht ose pjesërisht veprimtaria e biznesit të një personi jorezident.

2. Selia e përhershme përfshin veçanërisht:

a) një vend administrimi;

b) një degë;

c) një zyrë;

ç) një fabrikë;

d) një punishte;

dh) një minierë, një pus nafte ose gazi, një gurore ose çdo vend tjetër për nxjerrjen e burimeve natyrore;

e) një ndërtesë ose një kantier ndërtimi, instalimi ose projekti montimi ose çdo aktivitet mbikëqyrës të lidhur vetëm nëse një kantier, projekt ose aktivitet i tillë vazhdon në Republikën e Shqipërisë për një periudhë ose periudha në total prej më shumë se gjashtë muajsh gjatë çdo periudhe dymbëdhjetëmujore;

ë) çdo aktivitet, duke përfshirë përdorimin ose instalimin e pajisjeve të konsiderueshme të kryera në Republikën e Shqipërisë në lidhje me kërkimin, nxjerrjen ose shfrytëzimin e burimeve natyrore për një periudhë ose periudha në total prej më shumë se tre muajsh gjatë çdo periudhe dymbëdhjetëmujore;

f) kryerja e shërbimeve, duke përfshirë shërbimet e konsulencës të ofruara nga një person jorezident nëpërmjet punonjësve të tij ose individëve të tjerë, vetëm nëse këto aktivitete vazhdojnë (për të njëjtin person ose një person të lidhur) në Republikën e Shqipërisë për një periudhë ose periudha në total prej më shumë se gjashtë muajsh gjatë çdo periudhe dymbëdhjetë mujore.

3. Pavarësisht nga pikat 1 dhe 2 të këtij neni, termi “seli e përhershme” nuk përfshin:

a) përdorimin e objekteve vetëm për qëllim të ruajtjes, ekspozimit ose dërgimit të mallrave që i përkasin personit jorezident;

b) mbajtjen e një stoku mallrash që i përkasin personit jorezident vetëm për qëllime magazinimi, ekspozimi ose shpërndarjeje;

c) mbajtjen e një stoku mallrash që i përkasin personit jorezident vetëm për qëllime përpunimi nga një person tjetër;

ç) mbajtjen e një vendi fiks biznesi vetëm për qëllimin e blerjes së mallrave ose të mbledhjes së informacionit për personin jorezident;

d) mbajtjen e një vendi fiks biznesi vetëm për qëllimin e ushtrimit të çdo veprimtarie tjetër për personin jorezident;

dh) mbajtjen e një vendi fiks biznesi vetëm për kombinimin e aktiviteteve të përcaktuara në shkronjat “a” deri “d” të kësaj pike, me kusht që aktiviteti i përgjithshëm i vendit fiks të biznesit të jetë i një karakteri përgatitor ose ndihmës.

4. Pika 3 e këtij neni nuk zbatohet për një vend fiks biznesi, që përdoret ose mirëmbahet nga një person jorezident nëse i njëjti person ose një person i lidhur ngushtësisht me të ushtron aktivitete biznesi në të njëjtin vend ose në një vend tjetër në Republikën e Shqipërisë, dhe:

a) ai vend ose një vend tjetër përbën një seli të përhershme për personin ose personin e lidhur ngushtësisht sipas parashikimeve të këtij neni, ose

b) aktiviteti i përgjithshëm që rezulton nga kombinimi i aktiviteteve të kryera nga të dy personat në të njëjtin vend ose nga i njëjti person ose nga personat e lidhur ngushtësisht në të dyja vendet, nuk është i një karakteri përgatitor ose ndihmës, me kushtin që aktivitetet e biznesit të kryera nga të dy personat në të njëjtin vend, ose nga i njëjti person ose person i lidhur ngushtësisht në të dyja vendet, përbëjnë funksione plotësuese që janë pjesë e një operacioni të lidhur biznesi.

5. Pavarësisht nga parashikimet e pikave 1 dhe 2 të këtij neni, por në zbatim të parashikimeve të pikës 7 të këtij neni, kur një person vepron në Republikën e Shqipërisë në emër të një personi jorezident, personi jorezident konsiderohet se ka një seli të përhershme në Republikën e Shqipërisë në lidhje me çdo aktivitet që ai person ndërmerr, nëse një person i tillë:

a) lidh zakonisht kontrata, ose zakonisht luan rolin kryesor në lidhjen e kontratave që lidhen në mënyrë rutinore pa modifikime materiale nga personi jorezident dhe këto kontrata janë:

i. në emër të personit jorezident, ose

ii. për transferimin e pronësisë ose për dhënien e të drejtës së përdorimit të pronës në pronësi të personit jorezident ose që personi jorezident ka të drejtën e përdorimit, ose

iii. për ofrimin e shërbimeve nga personi jorezident, përveç nëse aktivitetet e një personi të tillë janë të kufizuara në ato të përcaktuara në pikën 4 të këtij neni, të cilat, nëse ushtrohen nëpërmjet një vendi fiks biznesi, nuk do ta bëjnë atë vend fiks biznesi një seli të përhershme sipas dispozitave të pikës 4 të këtij neni; ose

b) personi zakonisht nuk lidh kontrata, as luan rolin kryesor për lidhjen e kontratave të tilla, por mban një stok mallrash ose produkti tregtar nga të cilat personi dorëzon rregullisht mallra ose produkt në emër të personit jorezident.

6. Pavarësisht nga dispozitat e mësipërme të këtij neni, por në përputhje me pikën 7 të këtij neni, një entitet që operon në fushën e sigurimeve të një shteti tjetër, përjashtuar veprimtarinë e risigurimit, do të konsiderohet se ka një seli të përhershme në Republikën e Shqipërisë nëse nëpërmjet një personi tjetër mbledh prime në Republikën e Shqipërisë ose siguron rreziqe që ndodhen në Republikën e Shqipërisë.

7. Pikat 5 dhe 6 të këtij neni nuk zbatohen kur personi që vepron në Republikën e Shqipërisë në emër të një personi jorezident, ushtron biznes në Republikën e Shqipërisë si agjent i pavarur dhe vepron për personin jorezident në rrjedhën e zakonshme të atij biznesi. Kur një person vepron ekskluzivisht në emër të një ose më shumë personave me të cilët është i lidhur ngushtë, ky person nuk do të konsiderohet si agjent i pavarur sipas kuptimit të kësaj pike lidhur me ndonjë person të tillë.

8. Vetëm fakti që një person jorezident është person i lidhur me një person rezident në Republikën e Shqipërisë (kontrollon ose kontrollohet nga ky person rezident) nuk do të përbëjë në vetvete arsye që ky person jorezident të konsiderohet se ka një seli të përhershme në Republikën ë Shqipërisë.

9. Një person konsiderohet i lidhur ngushtë me një person tjetër nëse, bazuar në të gjitha faktet dhe rrethanat relevante, njëri ka kontroll mbi tjetrin ose të dy janë nën kontrollin e të njëjtëve persona. Në çdo rast, një person do të konsiderohet se është i lidhur ngushtë me një person tjetër nëse njëri zotëron direkt ose indirekt të paktën 50 për qind të interesit përfitues në tjetrin (ose, në rastin e një shoqërie, jo më pak se 50 për qind të votës dhe vlerës së përgjithshme e aksioneve të shoqërisë ose e interesit të kapitalit të dobishëm në shoqëri) ose nëse një person tjetër zotëron direkt ose indirekt jo më pak se 50 për qind të interesit përfitues (ose, në rastin e një shoqërie, jo më pak se 50 për qind të votës dhe vlerës së përgjithshme të aksioneve të shoqërisë ose të interesit të kapitalit të dobishëm në shoqëri) të personit ose të të dy personave.

Article 6

Viti tatimor

Viti tatimor fillon më 1 janar dhe përfundon më 31 dhjetor të çdo viti kalendarik.

Chapter II

TATIMI MBI TË ARDHURAT PERSONALE

KAPITULLI 1

DISPOZITAT E PËRGJITHSHME PËR TATIMIN MBI TË ARDHURAT PERSONALE

Article 7

Personal income tax payer

Every natural person is considered a taxpayer within the meaning of this law and is responsible for personal income tax.

Article 8

Residence

A tax resident for personal income tax purposes is any taxpayer who meets one of the following conditions:

a) has a stable residence in the territory of the Republic of Albania during the tax year; or

b) is present in the Republic of Albania during the tax year for a period, or periods, that in total reach 183 days or more. The day of departure from the country and the day of entry into the country shall be treated separately as days of his presence in the country; or

c) është shtetas i Republikës së Shqipërisë, i cili jashtë territorit të saj kryen detyrën si i punësuar apo funksionar zyrtar i qeverisë së Republikës së Shqipërisë; ose

ç) ka një dyqan, zyrë profesionale, fabrikë ose një vend tjetër ku personi fizik ushtron aktivitetin në Republikën e Shqipërisë, ose ka vendbanim të zakonshëm në Republikën e Shqipërisë, përveç rastit kur personi fizik ka një banesë të përhershme jashtë Republikës së Shqipërisë për të gjithë vitin tatimor dhe gjithashtu nuk ka banesë të përhershme në Republikën e Shqipërisë; ose

d) ka qendrën e interesave jetike në Republikën e Shqipërisë, që nënkupton lidhje të rëndësishme personale apo ekonomike me Republikën e Shqipërisë.

Article 9

Documentation

1. Tatimpaguesi i tatimit mbi të ardhurat personale është i detyruar të mbajë të gjithë dokumentacionin e nevojshëm për të vërtetuar të dhënat e deklaruara në deklaratën e të ardhurave.

2. Çdo individ i vetëpunësuar ose tregtar, i cili nuk i nënshtrohet detyrimit ligjor për mbajtjen e kontabilitetit në përputhje me legjislacionin në fuqi për kontabilitetin dhe pasqyrat financiare, është i detyruar të mbajë të paktën regjistrin e të ardhurave, shpenzimeve, llogarive të arkëtueshme dhe detyrimeve apo borxheve, sipas një strukture të thjeshtuar, siç përcaktohet në aktet nënligjore në zbatim të këtij ligji.

KAPITULLI 2

DISPOZITA TË PËRCAKTIMIT TË TË ARDHURAVE TË TATUESHME

Article 10

Taxable income

1. Të ardhurat e mëposhtme konsiderohen si të ardhura të tatueshme të një tatimpaguesi të tatimit mbi të ardhurat personale:

a) employment income;

b) business income;

c) investment income.

2. Të ardhurat janë të tatueshme pavarësisht nëse paguhen në të holla ose në natyrë.

3. Të ardhurat në natyrë vlerësohen me vlerën e tregut, për aq sa nuk përcaktohet ndryshe në këtë ligj ose në aktet nënligjore të nxjerra në zbatim të tij.

4. Parimi i tregut, siç përcaktohet në nenin 44 të këtij ligji, zbatohet për transaksionet ndërmjet palëve të lidhura.

Article 11

Income that is not subject to personal income tax

The following income is not subject to personal income tax:

a) të ardhurat e përfituara si rezultat i sigurimit në skemën e detyrueshme të sigurimeve shoqërore dhe shëndetësore;

b) ndihmat ekonomike nga buxhetet publike për individët pa të ardhura ose me të ardhura të ulëta, sipas përcaktimeve në legjislacionin përkatës në fuqi;

c) të ardhurat e përjashtuara në bazë të marrëveshjeve ndërkombëtare të ratifikuara nga Kuvendi i Republikës së Shqipërisë;

ç) kompensimet financiare të paguara për pronarët e pronave si shpërblim për shpronësimet e bëra nga shteti për interesa publike, ose ish-pronarëve për shpronësimin e pronës së tyre në të kaluarën;

d) kompensimet financiare të paguara ish-të dënuarve politikë dhe pasardhësve të tyre;

dh) shpërblimet dhe çmimet e dhëna nga institucionet shtetërore për arritje në shkencë, sport, kulturë;

e) bursat e nxënësve dhe të studentëve;

ë) përfitimet për dëmshpërblime, të marra nëpërmjet vendimeve të formës së prerë të gjykatave, përfitimet për dëmshpërblimet nga kontrata e sigurimit, të marra në zbatim të ligjit në fuqi për veprimtarinë e sigurimit dhe risigurimit, si dhe kompensimet e caktuara për kostot gjyqësore;

f) të ardhurat nga mbështetja me grante dhe subvencione në bujqësi dhe blegtori me fonde të buxhetit të shtetit ose burime të tjera.

Article 12

Të ardhurat nga punësimi

1. Të ardhurat nga punësimi përfshijnë:

a) pagat, shpërblimet dhe përfitimet që rrjedhin nga marrëdhënie punësimi ose të ngjashme me to, përfshirë transferimin apo huazimin e punonjësve, pavarësisht nëse këto marrëdhënie janë aktuale, të ardhshme ose të kaluara, dhe ku tatimpaguesi është i detyruar të ndjekë udhëzimet e paguesit të të ardhurave në mënyrë që të marrë pagesën apo shpërblimin;

b) shpërblimet e drejtorëve, shpërblimet si anëtar i bordit të drejtorëve ose i organit ligjor të një shoqërie, si dhe shpërblimet për menaxhimin dhe pjesëmarrjen në këshillat drejtues;

c) shpërblimet dhe përfitimet e paguara nga shoqëria për ortakun e saj për punën e kryer për këtë shoqëri;

ç) të ardhurat e fituara nga një individ i vetëpunësuar nëse:

i. 80 për qind ose më shumë e të ardhurave të fituara merren direkt ose indirekt nga një klient i vetëm; ose

ii. 90 për qind ose më shumë e të ardhurave totale të fituara merren nga më pak se 3 klientë.

Shkronja “ç” nuk zbatohet nëse individi i vetëpunësuar ofron shërbime vetëm për persona jorezidentë në Republikën e Shqipërisë apo vetëm për entitete që nuk kanë një seli të përhershme në Republikën e Shqipërisë. Në këtë rast, i vetëpunësuari konsiderohet se realizon të ardhura nga biznesi.

2. Të ardhurat nga punësimi, përveç parashikimeve të pikës 1 të këtij neni, përfshijnë edhe pagesat që kryhen në rastet e humbjes ose ndërprerjes së marrëdhënieve të punësimit.

3. Kur të ardhurat nga punësimi i paguhen një të punësuari nëpërmjet një agjenti punësimi jorezident në Republikën e Shqipërisë dhe shuma e përgjithshme e paguar përfshin tarifën e komisionit, të ardhurat nga punësimi konsiderohen të jenë së paku 80% e shumës së përgjithshme.

4. Të ardhura të përftuara nga punësimi nuk do të konsiderohen si të tilla në rastet kur:

a) vlera e ushqimeve të konsumuara, pijeve joalkoolike, pajisjet e punës, trajtimi mjekësor dhe përfitime të tjera të parashikuara, në ambientet ku operohet nga ose në emër të një punëdhënësi, janë të disponueshme për të gjithë të punësuarit në kushte të ngjashme dhe krijojnë kushte më të mira pune për të punësuarit;

b) rimbursimi i shpenzimeve të udhëtimit dhe akomodimit dhe dietat e udhëtimit, paguhen në bazë të procedurës së përcaktuar sipas legjislacionit në fuqi, apo akteve nënligjore në zbatim të këtij ligji;

c) kompensimet për punonjësit në rast të sëmundjeve, fatkeqësive apo vështirësive të jetesës sipas parashikimeve në legjislacionin përkatës në fuqi dhe dispozitave të akteve nënligjore në zbatim të këtij ligji;

ç) kontributet për sigurimin e jetës, shëndetit dhe aksidenteve në punë;

d) të ardhurat që rrjedhin nga pagat dhe kompensimet për marrëdhëniet e punës të zyrtarëve të konsullatave, diplomatët, ose të ngjashëm të vendeve të treta dhe organizatave ndërkombëtare, të cilët gjatë kryerjes së funksioneve të tyre zyrtare në Republikën e Shqipërisë, në përputhje me konventat apo marrëveshjet ndërkombëtare të ratifikuara, pranuara ose nënshkruara nga Republika e Shqipërisë apo Këshilli i Ministrave, gëzojnë statusin diplomatik.

5. Të ardhurat vjetore të tatueshme nga marrëdhëniet e punësimit përcaktohen si shuma e përgjithshme e të ardhurave të tatueshme nga punësimi, të marra nga një tatimpagues gjatë vitit tatimor.

6. Shuma e pagave dhe të ngjashme me to të paguara në një pagesë të vetme në një vit të caktuar përbëjnë të ardhura të viteve për të cilat janë paguar.

Article 13

Business income

1. Të ardhurat nga biznesi përfshijnë, por pa u kufizuar vetëm në to, të ardhurat sipas shkronjave “a” deri “gj” në vijim, nëse nuk janë përcaktuar si të ardhura nga punësimi sipas nenit 12 të këtij ligji:

a) të ardhurat e një personi fizik nga çdo aktivitet i biznesit i çfarëdo lloji, duke përfshirë çdo aktivitet të individëve të vetëpunësuar ose tregtar;

b) të ardhurat nga interesi, dividendët dhe honorarët, të cilat janë efektivisht të lidhura me biznesin;

c) të ardhurat nga shitja e titujve, të cilat janë efektivisht të lidhura me biznesin;

ç) të ardhurat nga dhënia me qira e një biznesi, pavarësisht se qiradhënia i përfshin të gjitha apo një pjesë të aktiveve të trupëzuara apo të patrupëzuara;

d) të ardhurat nga shitja e çdo lloj aktivi dhe detyrimi të biznesit, përfshirë edhe shitjen e të gjithë biznesit;

dh) fitimi kapital i realizuar nga transferimi i aktiveve dhe pasiveve të biznesit në një riorganizim biznesi, siç përcaktohet në nenin 46 të këtij ligji;

e) dhuratat, grantet apo subvencionet e marra nga një person në lidhje me biznesin e tij;

ë) të ardhurat e realizuara nga personi fizik për çdo lloj tarife shërbimi teknik apo digjital automatik;

f) fitimet kapitale nga rivlerësimi i aktiveve të biznesit kur këto aktive janë dhënë si kontribut në natyrë në kapitalin e një shoqërie, qoftë në themelimin e saj apo rritjen e kapitalit;

g) të ardhurat nga nxjerrja apo përfitimi i mjeteve virtuale;

gj) ardhurat nga transaksionet me mjete virtuale, të cilat janë efektivisht të lidhura me biznesin.

2. Të ardhurat vjetore të tatueshme nga biznesi përcaktohen si shuma e përgjithshme e të ardhurave të biznesit, pakësuar me shpenzimet përkatëse të dokumentuara dhe të kryera me qëllim fitimin, ruajtjen dhe sigurimin e të ardhurave. Të ardhurat vjetore të tatueshme të biznesit llogariten në përputhje me kreun IV të këtij ligji.

Article 14

Special regime for sole proprietors and self-employed individuals

1. Personat fizikë, individ tregtar apo individ i vetëpunësuar, me qarkullim vjetor deri në 10 000 000 lekë, për qëllime të njohjes së shpenzimeve të zbritshme kanë të drejtë të zgjedhin një nga metodat e mëposhtme:

a) the adoption of a special regime, through which presumptive expenses are deducted apriori according to the amounts specified in this letter and without being subject to accounting record checks related to them by the tax administration;

i. 60% of income for production activities;

ii. 90% of revenue for wholesale trading activities;

iii. 70% të të ardhurave për veprimtaritë e tregtimit me pakicë të mallrave dhe transportit individual;

iv. 60% të të ardhurave për veprimtaritë bare, restorante, disko etj., të kësaj natyre;

v. 50% of revenues for service activities, artisanal and craft activities;

vi. 30% of income for self-employed individuals; or

b) calculation of deductible expenses based on respective documentation and invoices for each expense.

2. Natural persons, sole proprietors, or self-employed individuals, according to point 1 of this article, shall choose and declare to the tax administration the method they will use. Switching from one method to another cannot be done more frequently than once every three years.

3. Përcaktimi i llojit të veprimtarive të kryera nga personat fizikë, individ tregtar apo individ i vetëpunësuar sipas pikës 1 të këtij neni bëhet me vendim të Këshillit të Ministrave, në përputhje me legjislacionin në fuqi rregullues lidhur me këto veprimtari të kryera nga personat fizikë, individ tregtar apo individ i vetëpunësuar.

4. Personat fizikë, individ tregtar apo individ i vetëpunësuar, të cilët kanë aplikuar regjimin e veçantë sipas shkronjës “a” të pikës 1 të këtij neni, nuk i lejohet të kërkojë zbritje apo kompensim tjetër përveç kompensimit personal sipas nenit 22 të këtij ligji.

Article 15

Investment income

1. Të ardhurat nga investimet, nëse nuk konsiderohen si të ardhura nga biznesi sipas nenit 13 të këtij ligji, përfshijnë të ardhurat si më poshtë:

a) interest, dividend, and royalty income;

b) capital gains from the alienation of securities or financial instruments;

c) capital gains realized from life insurance schemes;

c) return on investment from private pension schemes;

d) Capital gains from the alienation of immovable property;

dh) rental income from real estate;

e) të ardhurat nga nxjerrja apo përfitimi i mjeteve virtuale sipas përcaktimeve të nenit 16 të këtij ligji;

ë) të ardhurat nga transaksionet me mjetet virtuale.

2. Të ardhurat si më poshtë janë të ardhura të përjashtuara të investimeve:

a) income from the disposal of movable assets, except for the disposal of vehicles, airplanes, and ships if they are sold within less than 12 months of purchase;

b) income from the transfer of agricultural land ownership rights, when the legal heir retains the land for the same purpose and activity;

c) interest income and capital gain from Eurobonds issued by the Republic of Albania, when the beneficiary is a non-resident individual.

3. Income from investments jointly held by more than one family member is considered income for the family member with the highest annual taxable income.

Article 16

Taxable income from the disposal of securities, financial instruments, and virtual assets

1. E ardhura e tatueshme e investimit nga tjetërsimi i titujve apo instrumenteve financiare përcaktohet si diferencë ndërmjet çmimit të shitjes dhe çmimit të blerjes së këtyre aseteve të tjetërsuara. Çdo shpenzim që lidhet drejtpërdrejt me blerjen dhe shitjen e titujve apo instrumenteve financiare përfshihet në çmimin e blerjes dhe në çmimin e shitjes dhe nuk shtohet apo zbritet përkatësisht.

2. Nëse të ardhurat e tatueshme nga tjetërsimi i titujve apo instrumenteve financiare rezultojnë me humbje në një vit tatimor, një humbje e tillë mund të kompensohet me të ardhura të tatueshme të investimeve nga tjetërsimi i titujve apo instrumenteve financiare të tjera në të njëjtin vit tatimor.

3. E ardhura e tatueshme e investimit nga tjetërsimi i mjeteve virtuale përcaktohet si diferencë midis vlerës në shitje dhe vlerës në blerje të këtyre mjeteve. Nëse të ardhurat e tatueshme të investimit nga tjetërsimi i mjeteve virtuale rezultojnë me humbje në një vit tatimor, të ardhurat e tatueshme të investimit konsiderohen të jenë zero.

4. Për titujt apo instrumentet financiare të listuara në bursë, çmimet e blerjes dhe të shitjes përcaktohen nga dokumentet përkatëse të tregtimit në datën e shitjes.

5. Në rastin e titujve apo instrumenteve financiare të fituara me trashëgimi ose dhurim, çmimi i blerjes për qëllime tatimore është vlera e tatueshme e titujve apo instrumenteve financiare të dhuruara ose të trashëguara në momentin e përfitimit.

6. Tjetërsimi i titujve përfshin kontributin në natyrë të titujve si kapital fillestar ose një rritje kapitali të një entiteti.

7. The Minister responsible for finance will approve by instruction the general rules and calculation methods for the implementation of this article.

Article 17

Taxable income from the sale of real property

1. Të ardhurat e tatueshme të investimeve nga tjetërsimi i pasurisë përcaktohen si diferencë midis çmimit të shitjes dhe çmimit të blerjes së pasurisë.

2. Çmimi i blerjes në lidhje me të ardhurat e patatueshme të investimit nga tjetërsimi i pasurisë së paluajtshme nuk mund të zbritet nga baza e tatimit.

3. Në rastin e pasurisë së paluajtshme, që është fituar me trashëgimi ose dhurim, ose heqje dorë nga pronësia, çmimi i blerjes për qëllime tatimore është vlera e tatueshme e pasurisë së dhuruar ose trashëguar në momentin e marrjes.

4. Nëse të ardhurat e tatueshme nga investimi sipas këtij neni rezultojnë me humbje në një vit tatimor, të ardhurat e tatueshme të investimeve nga tjetërsimi i pasurisë konsiderohen të jenë zero.

5. Çmimi i shitjes së pasurisë së paluajtshme vlerësohet me çmimin më të lartë ndërmjet çmimit të shitjes sipas kontratës dhe çmimit referues të përcaktuar në aktet në fuqi për pasurinë e paluajtshme.

6. Vlera e blerjes së tokës në rastin e shkëmbimit të së drejtës së pronësisë për tokën, me të drejtën e pronësisë së ndërtesës e cila ndërtohet në atë vend, llogaritet me çmimin e referencës së tokës për metër katror të miratuar me vendim të Këshillit të Ministrave për qytetet dhe zonat brenda qytetit. Çmimi i shitjes llogaritet me një referencë të vlerës së tregut të pronës së paluajtshme të fituar në këmbim të tokës, duke marrë parasysh të gjitha pjesët e sipërfaqes së ndërtimit nga të cilat përfiton pronari i tokës. Shkëmbimi i truallit me sipërfaqe ndërtimi, në bazë të një kontrate shkëmbimi, nuk përbën moment për llogaritje të ndonjë fitimi kapital nga transferimi i pasurisë së paluajtshme. Metodologjia për llogaritjen e çmimit të blerjes dhe të shitjes përcaktohet me vendim të Këshillit të Ministrave.

7. Tatimi mbi të ardhurat personale në lidhje me të ardhurat nga investimet nga tjetërsimi i pasurive të paluajtshme duhet të paguhet nga personi fizik që transferon të drejtën e pronësisë mbi pasurinë e paluajtshme, para regjistrimit të pasurive të mësipërme në regjistrin e pasurive të paluajtshme, në përputhje me dispozitat ligjore përkatëse. Institucioni përgjegjës i regjistrit të pasurive të paluajtshme nuk regjistron pasurinë e paluajtshme derisa pagesa e tatimit të jetë konfirmuar. Institucioni përgjegjës për regjistrimin e pasurive të paluajtshme transferon brenda datës 20 të muajit të ardhshëm në llogarinë e administratës tatimore tatimin e mbledhur në përputhje me dispozitat e këtij neni.

8. Ministri përgjegjës për financat dhe institucioni që ka në fushën e përgjegjësisë regjistrimin e pasurive të paluajtshme përcaktojnë me udhëzim të përbashkët kushtet, procedurat dhe metodologjinë për zbatimin e këtij neni.

Article 18

Annual taxable income from investments

Annual taxable investment income is determined as the total of taxable investment income.

Article 19

Rules for Controlled Foreign Entities

1. Kur një person fizik ka një interes në një entitet të huaj të kontrolluar, fitimet e të cilit nuk i nënshtrohen tatimit ose janë të përjashtuara nga tatimi në Republikën e Shqipërisë, çdo fitim i pashpërndarë, i cili rrjedh nga të ardhurat pasive, duhet të përfshihet në të ardhurat e tatueshme nga investimi i personit fizik.

2. Çdo entitet i huaj konsiderohet entitet i huaj i kontrolluar kur plotësohen kushtet e mëposhtme:

a) personi fizik ose së bashku me personat e lidhur ka një pjesëmarrje direkte ose indirekte prej më shumë se 50 për qind të të drejtave të votës, ose zotëron direkt ose indirekt më shumë se 50 për qind të kapitalit, ose gëzon të drejtën të marrë më shumë se 50 për qind të fitimit të atij entiteti; dhe

b) the actual tax paid by the entity on its profit is less than 50 percent of the tax that would have been charged to the entity had it been a resident entity in the Republic of Albania.

3. Fitimet e mëposhtme konsiderohen se rrjedhin nga të ardhura pasive:

a) interests or any income realized from financial assets;

b) royalties or any other income derived from intellectual property;

c) dividends and income from the sale of securities;

c) income from finance lease.

4. Nëse të ardhurat pasive nuk kalojnë 30 për qind të fitimit total të entitetit të kontrolluar të huaj, dispozitat e këtij neni nuk zbatohen.

5. Kur entiteti i shpërndan fitimet personit fizik dhe ato fitime të shpërndara përfshihen në të ardhurat e tatueshme të personit fizik, shumat e të ardhurave të përfshira më parë në bazën tatimore sipas këtij neni zbriten nga baza tatimore për llogaritjen e shumës së tatimit që u takon fitimeve të shpërndara.

6. Kur entiteti i huaj i kontrolluar ka paguar tatimin në shtetin e rezidencës ose vendbanimit mbi të ardhurat e përfshira në bazën tatimore të personit fizik sipas këtij neni, ky tatim mund të kreditohet kundrejt detyrimit të përgjithshëm tatimor. Kredia tatimore llogaritet sipas nenit 25 të këtij ligji.

7. Rregullat për zbatimin e këtij neni përcaktohen në udhëzimin përkatës të miratuar nga ministri përgjegjës për financat.

Article 20

Tatimi i pensioneve private

1. Kontributi i bërë nga çdo anëtar i një fondi pensioni privat zbritet nga të ardhurat personale të tij për efekt tatimi.

2. Kthimi i investimit, përfshirë fitimet nga kapitali prej investimeve të kryera me aktivet e fondit të pensionit nuk i nënshtrohen tatimit gjatë administrimit nga shoqëria administruese.

3. Kontributet e bëra nga punëdhënësi dhe çdo kontribues tjetër, në emër dhe për llogari të anëtarit të një fondi pensioni, për efekte fiskale, nuk vlerësohen si të ardhura personale të anëtarit.

4. Kufiri maksimal mujor për lehtësitë tatimore, sipas përcaktimit të pikës 1 të këtij neni, është deri në nivelin e pagës minimale të miratuar në shkallë vendi.

5. Kontributet e bëra nga punëdhënësi në interes të punëmarrësve të tij në një fond pensioni vlerësohen shpenzim operativ, deri në shumën vjetore për çdo punëmarrës, të barabartë me pagën minimale vjetore të miratuar në shkallë vendi dhe kjo shumë vlerësohet shpenzim i njohur për qëllime të tatimit mbi fitimin.

6. Tërheqja e parakohshme tatohet me normën në fuqi të tatimit mbi të ardhurat personale për vlerën e plotë të aktiveve të tërhequra para kohe, përfshirë kontributet.

7. Pagesat e marra nga anëtari i fondit të pensionit në mënyrë periodike mujore tatohen vetëm për kthimin nga investimi, me normën në fuqi të tatimit mbi të ardhurat personale.

8. Për anëtarët e fondit të pensionit, të cilët kanë investuar në fond kursimet e tyre individuale të taksuara më parë, tatimit për kthimin nga investimi me normën në fuqi i bëhet zbritje 10 % e detyrimit të tatimit për t’u paguar.

9. Pagesat e marra nga anëtari i fondit të pensionit në mënyrë të menjëhershme, përpara afatit të marrjes së tyre në mënyrë periodike mujore, siç parashikohet në ligjin për fondet e pensionit privat, tatohen me normën në fuqi të tatimit mbi të ardhurat personale për vlerën e plotë të aktiveve të tërhequra, përfshirë kontributet.

KAPITULLI 3

BAZA TATIMORE E TË ARDHURAVE PERSONALE DHE DISPOZITA TË LLOGARITJES SË TATIMIT

Article 21

Annual tax base

1. Baza tatimore vjetore përbëhet nga:

a) annual taxable employment income;

b) the business's annual taxable income;

c) the annual taxable income from investments.

2. Baza tatimore vjetore zvogëlohet me kompensimet dhe zbritjet e përcaktuara sipas këtij ligji. Nëse diferenca midis të ardhurave vjetore të tatueshme dhe shumës totale të kompensimeve dhe zbritjeve është negative, baza tatimore vjetore konsiderohet të jetë zero.

3. Shuma e tatimit mbi të ardhurat e pagueshme nga një person për një vit tatimor është totali i shumave të pagueshme sipas këtij kreu për secilën deklaratë tatimore.

Article 22

Tax deductions

1. Tatimpaguesi i të ardhurave personale me të ardhura nga punësimi dhe/ose biznesi mund të zbresë nga baza tatimore për periudhën tatimore:

a) an amount of 600,000 lek if annual income is up to 600,000 lek, or an amount of 50,000 lek per month if monthly income is up to 50,000 lek;

b) an amount of 420,000 lekë if annual income is above 600,000 lekë up to 720,000 lekë, or an amount of 35,000 lekë per month if monthly income is above 50,000 lekë up to 60,000 lekë;

c) an amount of 360,000 lek if annual income exceeds 720,000 lek, or an amount of 30,000 lek per month if monthly income exceeds 60,000 lek;

ç) një shumë kompensimi për çdo fëmijë në ngarkim të tij më pak se 18 vjeç prej 48 000 lekësh.

2. Tatimpaguesi i tatimit mbi të ardhurat personale me të ardhura vjetore të tatueshme nga punësimi dhe/ose të ardhura vjetore të tatueshme nga biznesi më pak se 1 200 000 lekë mund të zbresë, përveç shumave individuale sipas pikës 1 të këtij neni, shpenzimet korrente për arsimin e fëmijëve në ngarkim të tij, në vlerën maksimale 100 000 lekë.

Article 23

Request for a discount

1. Kompensimi për fëmijën në ngarkim të tij dhe shpenzimet për arsim kërkohen nga anëtari i familjes me të ardhura më të larta vjetore të tatueshme. Procedurat e detajuara për zbatimin e këtij neni përcaktohen me udhëzim të ministrit përgjegjës për financat.

2. Tatimpaguesi i të ardhurave personale me të ardhura nga punësimi, nëpërmjet deklaratës së statusit personal, mund të kërkojë zbritjet personale nga agjenti i tij tatimor i listëpagesës në bazë mujore, në vlerën prej 1/12 e shumës së përmendur në shkronjat “a”, “b” dhe “c” të pikës 1 të nenit 22 të këtij ligji. Zbritja personale mund të pretendohet vetëm një herë në një vit tatimor. Tatimpaguesi, i cili kërkon zbritjen personale apo pjesë të saj, nuk mund ta kërkojë më shumë se një herë në një muaj.

3. Zbritjet e tjera përveç zbritjeve personale në përputhje me shkronjat “a”, “b” dhe “c” të pikës 1 të nenit 22 të këtij ligji, mund të kërkohen vetëm nëpërmjet deklaratës vjetore të të ardhurave.

Article 24

Tax rate

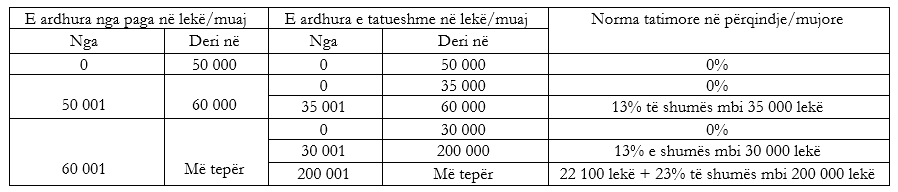

1. Të ardhurat e tatueshme nga punësimi tatohen me normat progresive të mëposhtme:

| Annual tax base | Tax rate |

|---|---|

| 0 – 2,040,000 lek | 13% |

| Over 2,040,000 lek | 23% |

2. Të ardhurat neto të tatueshme (fitimi i tatueshëm) nga biznesi për individët tregtarë dhe të vetëpunësuarit tatohen me normat progresive të mëposhtme:

| Annual tax base | Tax rate |

|---|---|

| 0 – 14,000,000 lek | 15% |

| Over 14,000,000 lek | 23% |

3. Të ardhurat nga investimi tatohen me normat e mëposhtme:

a) income from dividends 8%;

b) any other income from investment 15%.

4. Përveçse kur parashikohet ndryshe në këtë ligj, asnjë kosto nuk zbritet kundrejt të ardhurave nga investimi.

Article 25

Kreditimi i tatimit të huaj

1. Nëse gjatë një viti tatimor tatimpaguesi rezident i tatimit mbi të ardhurat personale realizon të ardhura tatimore nga burime jashtë territorit të Republikës së Shqipërisë, tatimit për t’u paguar nga ai tatimpagues për këto të ardhura duhet t’i zbritet shuma e tatimit të paguar në një vend të huaj mbi këto të ardhura. Shuma e tatimit të huaj të pagueshëm duhet të vërtetohet nga dokumentacioni specifik i lëshuar për këtë qëllim nga vend-i/et i/e huaj-a ku janë realizuar të ardhurat dhe sipas afateve dhe procedurave të përcaktuara në udhëzimin e ministrit përgjegjës për financat.

2. Shuma e zbritur e tatimit të huaj të paguar, e përcaktuar në pikën 1 të këtij neni, nuk mund të tejkalojë shumën e tatimit mbi të ardhurat personale që do të ishte e pagueshme për këto të ardhura, nëse ato do të ishin realizuar në territorin e Republikës së Shqipërisë.

3. Kreditimi i tatimit të huaj duhet të llogaritet veçmas për secilin shtet, nëse të ardhurat realizohen nga burime të huaja në më shumë se një shtet.

4. Kreditimi i tatimit të huaj duhet të llogaritet veçmas për të ardhurat e përfshira në bazën tatimore vjetore dhe për të ardhurat vjetore nga investimi.

Article 26

Llogaritja e tatimit të pagueshëm mbi të ardhurat personale

1. Tatimi mbi të ardhurat personale i pagueshëm llogaritet duke zbatuar normat përkatëse të përcaktuara në nenin 24 të këtij ligji, për të ardhurat e tatueshme të personit dhe duke zbritur çdo:

a) kreditim tatimor të huaj në përputhje me nenin 25 të këtij ligji;

b) tatimin e mbajtur në burim në përputhje me kreun V të këtij ligji;

c) tatimin e listëpagesës të mbajtur nga agjenti i tatimit të listëpagesës gjatë vitit tatimor;

ç) parapagimet për tatimin mbi të ardhurat personale nga biznesi, të paguara gjatë vitit tatimor.

2. Llogaritja e tatimit të pagueshëm mbi të ardhurat personale nga punësimi dhe investimi bëhet veçmas nga llogaritja e tatimit të pagueshëm mbi të ardhurat personale nga biznesi.

3. Nëse diferenca e llogaritur në pikën 1 është negative, tatimpaguesi i të ardhurave personale mund të kërkojë tatimin e paguar më tepër dhe administrata tatimore do t’i kthejë atij shumën e mbipaguar jo më vonë se 60 ditë nga dorëzimi i kërkesës. Në rast se tatimpaguesi nuk kërkon kthimin e tatimit të paguar tepër mbi të ardhurat personale, kjo shumë konsiderohet pagesë në avancë për tatimin mbi të ardhurat personale të periudhës tatimore vijuese.

Chapter III

TATIMI MBI TË ARDHURAT E KORPORATËS

Chapter 1

Dispozitat e përgjithshme për tatimin mbi të ardhurat e korporatës

Article 27

Corporate income tax payer

1. Çdo entitet i nënshtrohet tatimit mbi të ardhurat e korporatave, ku përfshihen kryesisht:

a) general partnerships;

b) limited partnerships;

c) limited liability companies;

ç) shoqëritë aksionare; dhe

d) çdo entitet tjetër, përfshirë entitetet jorezidente, që nuk parashikohen në shkronjat “a” deri “d” të kësaj pike, përfshirë edhe entitetet që i nënshtrohen një regjimi të veçantë tatimor.

2. Entitetet e mëposhtme janë të përjashtuara nga tatimi mbi të ardhurat e korporatës:

a) organet e pushtetit ekzekutiv, legjislativ dhe gjyqësor, të krijuara me Kushtetutë, ligj ose vendim të Këshillit të Ministrave, që kanë si veprimtari të tyre parësore përmbushjen e funksioneve të qeverisjes qendrore;

b) Banka e Shqipërisë, Autoriteti i Mbikëqyrjes Financiare dhe Agjencia e Sigurimit të Depozitave;

c) fondacionet ose institucionet financiare jobankare, të krijuara ose të transferuara me vendim të Këshillit të Ministrave, që synojnë mbështetjen e politikave zhvilluese të qeverisë nëpërmjet dhënies së kredive;

ç) entitetet që ushtrojnë vetëm veprimtari të karakterit fetar, humanitar, bamirës, shkencor apo edukativ, pasuria apo fitimi i të cilëve nuk përdoret për përfitimin e organizuesve apo anëtarëve të tyre;

d) organizatat e punës apo dhomat e tregtisë, industrisë ose bujqësisë, pasuria apo fitimi i të cilave nuk përdoret për përfitimin e një individi apo të një anëtari të tyre;

dh) entitetet e parashikuara në marrëveshjet ndërkombëtare të ratifikuara nga Kuvendi;

e) shtëpitë filmike të prodhimit kinematografik, të licencuara dhe të subvencionuara nga Qendra Kombëtare e Kinematografisë.

3. Të gjitha entitetet e përcaktuara në pikën 2 të këtij neni, përveç shkronjave “a” dhe “b”, pavarësisht nga përjashtimi i tatimit mbi të ardhurat e korporatës, janë të detyruara të dorëzojnë në organet tatimore deklaratën tatimore dhe pasqyrat e raportimit financiar në të njëjtat afate si entitetet, që i nënshtrohen tatimit mbi të ardhurat e korporatës.

Article 28

Residence

1. Një entitet është rezident në Republikën e Shqipërisë në një vit tatimor nëse:

a) entiteti është themeluar në Republikën e Shqipërisë, ose,

b) në çdo kohë gjatë vitit tatimor, menaxhimi dhe kontrolli i punëve të entitetit ushtrohen në Republikën e Shqipërisë.

2. Përveç sa parashikohet në pikën 1 të këtij neni, menaxhimi dhe kontrolli i punëve të një entiteti konsiderohet se ushtrohet në Republikën e Shqipërisë nëse mbledhjet e bordit drejtues të entitetit mbahen në Republikën e Shqipërisë ose plotësohen të paktën dy nga kushtet e mëposhtme:

a) vendimet në lidhje me drejtimin e përditshëm të entitetit merren në Republikën e Shqipërisë;

b) të paktën 50 për qind e anëtarëve të bordit ose drejtuesve të entitetit janë rezidentë në Republikën e Shqipërisë;

c) të paktën 50 për qind e kapitalit ose e të drejtave të votës së entitetit zotërohen direkt ose indirekt nga persona rezidentë në Republikën e Shqipërisë.

Chapter 2

Dispozita specifike të tatimit mbi të ardhurat e korporatës

Article 29

Exclusion from participation

1. Në përcaktimin e fitimit të tatueshëm të një entiteti rezident, dividendët e marrë përjashtohen nga e ardhura e tatueshme në qoftë se:

a) the recipient entity holds at least 10%of the share capital or voting rights of the distributing entity, by value or number; and

b) Shares or minimum participation have been held for an uninterrupted period of at least 24 months.

2. Pika 1 e këtij neni zbatohet edhe për entitetin jorezident të tatimit mbi të ardhurat e korporatës nëse pjesëmarrja ka të bëjë me veprimtaritë e biznesit të kryera nga një jorezident në Republikën e Shqipërisë nëpërmjet një entiteti të krijuar në Republikën e Shqipërisë.

3. Nëse dividendët janë shpërndarë nga entiteti pagues për një entitet marrës, i cili nuk i ka mbajtur ende aksionet apo pjesëmarrjen për një periudhë 24-mujore, por që i plotëson kushtet e pikave 1, shkronja “a”, ose 2 të këtij neni, entiteti marrës mund që përkohësisht të kërkojë përjashtimin e dhënë në këto pika, me kusht që të vendosë për administratën tatimore garanci për shumën e tatimit që do të ishte e pagueshme në mungesë të atij përjashtimi. Administrata tatimore mund të tërheqë garancinë nëse entiteti marrës nuk i mban aksionet apo pjesëmarrjet minimalisht për të paktën 24 muaj. Përjashtimi bëhet i formës së prerë dhe garancia i kthehet marrësit në datën që aksionet ose pjesëmarrja është mbajtur minimalisht për 24 muaj.

Article 30

Interest limitation rules

1. Në masën e lejuar në këtë ligj, interesi është i zbritshëm ndaj të ardhurave nga veprimtaria në vitin tatimor në të cilin është realizuar deri në tridhjetë për qind (30%) të fitimeve të subjektit para interesit, tatimit, zhvlerësimit dhe amortizimit (EBITDA).

2. Fitimi para interesit, tatimit, zhvlerësimit dhe amortizimit (EBITDA) llogaritet duke u shtuar të ardhurave që i nënshtrohen tatimit shumat e rregulluara nga tatimi për interesat e tepërta, si dhe shumat e rregulluara nga tatimi për zhvlerësimin dhe amortizimin. Të ardhurat e përjashtuara nga tatimi përjashtohen edhe nga EBITDA e entitetit.

3. Për qëllimet e këtij neni, “interesi i tepërt” nënkupton shumën me të cilën interesi i zbritshëm i një entiteti tejkalon të ardhurat e tatueshme nga interesi dhe të ardhurat e tjera të tatueshme ekonomikisht ekuivalente që merr entiteti.

4. Interesi për të cilin refuzohet zbritja si rezultat i zbatimit të pikës 1 të këtij neni, mbartet për 5 vjetët e ardhshëm.

5. Ky nen nuk zbatohet për:

a) bankat, institucionet financiare jobankare të kredidhënies, shoqëritë e sigurimit dhe shoqëritë e lizingut;

b) interesat lidhur me kreditë e përdorura për financimin e një projekti afatgjatë të infrastrukturës publike ku operatori i projektit, kostot e huamarrjes, asetet dhe të ardhurat janë të gjitha në Republikën e Shqipërisë.

6. Rregullat për zbatimin e këtij neni përcaktohen në udhëzimin përkatës të miratuar nga ministri përgjegjës për financat.

Article 31

Provisions and write-offs of bad debt for financial institutions

1. Në përcaktimin e fitimit të tatueshëm të institucioneve financiare, të rregulluara nga autoritetet rregullatore, lejohet zbritje për shumat që do të vendosen dhe/ose do të rrisin:

a) provigjionet teknike të detyrueshme të krijuara në zbatim të ligjit në fuqi për veprimtaritë e sigurimit dhe të risigurimit; dhe

b) provigjionet e detyrueshme për bankat tregtare dhe institucionet e tjera financiare jobanka dhe shoqëritë e kursim-kreditit të krijuara në përputhje me standardet e hartuara nga Bordi i Standardeve Kontabël Ndërkombëtare dhe të certifikuara pa vërejtje nga auditues të jashtëm.

c) shpenzimet e bankave për kontributet vjetore dhe të jashtëzakonshme, në përputhje me legjislacionin në fuqi për rimëkëmbjen dhe ndërhyrjen e jashtëzakonshme në banka në Republikën e Shqipërisë, janë shpenzime të njohura në përcaktimin e fitimit të tatueshëm.

2. Total write-off of bad debt is allowed if the following conditions are met simultaneously:

a) borxhi i keq, i përfshirë më parë në të ardhurat, hiqet nga kontabiliteti i entitetit;

b) janë ndërmarrë të gjitha veprimet e mundshme ligjore për të mbledhur borxhin; dhe

c) provigjionet e krijuara sipas pikës 1 të këtij neni duhet t’i shtohen fitimit të tatueshëm.

3. Në rastin e bankave, degëve të bankave të huaja dhe subjekteve financiare jobanka, të licencuara nga Banka e Shqipërisë për ushtrimin e veprimtarisë së kredidhënies, në përcaktimin e fitimit të tatueshëm, fshirja e borxhit të keq, lidhur me procesin e kredidhënies, njihet si shpenzim i zbritshëm me plotësimin e këtyre kushteve:

a) në rast se kredia është e siguruar me pasuri të luajtshme ose të paluajtshme:

i) 365 ditë pas depozitimit të kërkesës për fillimin e ekzekutimit të detyrueshëm te përmbaruesi ligjor, ose;

ii) në momentin e ekzekutimit të pasurisë të luajtshme ose të paluajtshme, cilado qoftë data më e hershme.

b) në rast se kredia nuk është e siguruar me pasuri të luajtshme ose të paluajtshme, 365 ditë pas lëshimit të urdhrit të ekzekutimit nga gjykata.

4. Kur një provigjion i borxhit të keq është aplikuar më parë në një pretendim që është vendosur apo ka marrë zgjidhje, shuma e rikuperuar duhet t’i shtohet fitimit të tatueshëm në vitin që rikuperohet, përveç nëse transferohet në lidhje me një riorganizim biznesi sipas nenit 46 të këtij ligji.

Article 32

Price transfer

1. Në përputhje me këtë ligj dhe aktet nënligjore të miratuara në zbatim të tij, një entitet që merr pjesë në një ose më shumë transaksione të kontrolluara duhet të përcaktojë nëse kushtet e një transaksioni të kontrolluar janë në përputhje me parimin e tregut. Kur kushtet e vendosura apo të diktuara në një a më shumë transaksione të kontrolluara, të kryera nga një entitet, nuk janë në përputhje me parimin e tregut, atëherë fitimet e tatueshme të atij entiteti mund të rriten në atë masë që të jenë në përputhje me parimin e tregut.

2. Termi “transaksion i kontrolluar” nënkupton:

a) çdo transaksion midis personave të lidhur kur:

i. njëra nga palët në transaksion është rezidente dhe tjetra jorezidente;

ii. njëra nga palët në transaksion është jorezidente, e cila ka një seli të përhershme në Republikën e Shqipërisë, të cilës i atribuohet transaksioni, dhe pala tjetër është një tjetër palë jorezidente;

iii. njëra nga palët në transaksion është një rezidente dhe pala tjetër është një rezidente, e cila ka një seli të përhershme jashtë Republikës së Shqipërisë, së cilës i atribuohet transaksioni;

b) çdo marrëdhënie biznesi ndërmjet një jorezidenti dhe një selie të përhershme në Republikën e Shqipërisë të atij jorezidenti;

c) çdo marrëdhënie biznesi ndërmjet një rezidenti dhe selisë së përhershme të tij jashtë Republikës së Shqipërisë;

ç) çdo transaksion midis një rezidenti apo një jorezidenti që ka një seli të përhershme në Republikën e Shqipërisë, së cilës i atribuohet transaksioni, me një rezident të një juridiksioni të listuar me udhëzim të ministrit përgjegjës për financat.

3. Kushtet e një transaksioni përfshijnë, por nuk kufizohen në treguesit financiarë të matur në zbatimin e metodës së duhur të transferimit të çmimit.

Article 33

Comparability

1. Një transaksion i pakontrolluar është i krahasueshëm me një transaksion të kontrolluar në rastet:

a) when there are no material differences between them that could materially affect the financial indicators under review, according to the appropriate transfer pricing method; or

b) when such differences exist and a reasonable adjustment is made to the relevant financial indicator of the uncontrolled transaction, in order to eliminate the effects of these differences in comparison.

2. Për të përcaktuar nëse dy apo më shumë transaksione janë të krahasueshme, merren në konsideratë, në masën që ato janë ekonomikisht të përshtatshme për faktet dhe rrethanat e transaksionit, këta faktorë:

a) karakteristikat e pronës, mallit apo shërbimeve të transferuara;

b) funksionet e marra përsipër nga secila palë në lidhje me transaksionet, duke marrë në konsideratë asetet e përdorura dhe risqet e marra;

c) kushtet kontraktuale të transaksioneve;

ç) rrethanat ekonomike në të cilat ndodhin transaksionet; dhe

d) strategjitë e biznesit të ndjekura nga palët në lidhje me transaksionet.

Article 34

Price transfer methods

1. Përputhshmëria me parimin e tregut e një transaksioni të kontrolluar përcaktohet duke zbatuar metodën më të përshtatshme të transferimit të çmimit, sipas rrethanave të rastit, sipas përcaktimeve të bëra me udhëzim të ministrit përgjegjës për financat. Përveç sa parashikohet në pikën 2 të këtij neni, metoda më e përshtatshme e transferimit të çmimit zgjidhet midis metodave që vijojnë:

a) metoda e çmimit të pakontrolluar të krahasueshëm, e cila konsiston në krahasimin e çmimit të vendosur për mallra apo shërbime të transferuara në një transaksion të kontrolluar me çmimin e vendosur për mallra apo shërbime të transferuara në një transaksion të pakontrolluar të krahasueshëm;

b) metoda e çmimit të rishitjes, e cila konsiston në krahasimin e marzhit të rishitjes, që një blerës mallrash në një transaksion të kontrolluar fiton nga rishitja e asaj prone në një transaksion të pakontrolluar, me marzhin e rishitjes që fitohet në transaksione shitblerjesh të pakontrolluara të krahasueshme;

c) the cost-plus method, which consists of comparing the increase (the profit margin) on the direct and indirect costs of supplying goods and services in a controlled transaction with the increase in the profit margin on those direct and indirect costs of supplying goods and services in a comparable uncontrolled transaction;

c) the transaction net margin method, which consists of comparing the net profit margin against an appropriate base, e.g., costs, sales, assets, that a party achieves in a controlled transaction, with the net profit margin on the same basis achieved in comparable uncontrolled transactions;

d) the profit-splitting method of the transaction, under which each related party participating in a controlled transaction is allocated its share of the joint profit/loss that would be realized by an independent person from participating in a comparable uncontrolled transaction.

2.Tatimpaguesi mund të aplikojë një metodë të transferimit të çmimit të ndryshme nga metodat e mësipërme, kur ai provon se asnjë nga metodat e miratuara nuk mund të përdoret në mënyrë të arsyeshme për të përcaktuar përputhshmërinë me parimin e tregut për transaksionet e kontrolluara dhe kjo metodë tjetër jep një rezultat në përputhje me parimin e tregut. Tatimpaguesi që përdor një metodë të ndryshme nga metodat e miratuara, të përcaktuara në pikën 1 të këtij neni, ka barrën e provës për të demonstruar se kërkesat janë përmbushur.

3. To determine compliance with the arm's-length principle for a controlled transaction, it is not necessary to apply more than one method.

4. Kur një tatimpagues ka përdorur një metodë të transferimit të çmimit për të vendosur shpërblimin e transaksioneve të tij të kontrolluara dhe kjo metodë e transferimit të çmimit është në përputhje me dispozitat e këtij neni, atëherë kontrolli i administratës tatimore mbi faktin nëse kushtet e transaksioneve të kontrolluara të tatimpaguesit janë në përputhje me parimin e tregut bazohet në metodën e transferimit të çmimit të aplikuar nga tatimpaguesi.

Article 35

Assessment of combined controlled transactions

If a taxpayer carries out, under the same or similar circumstances, two or more controlled transactions that are economically closely linked to each other or that constitute a continuity/a specific combination, in such a way that they cannot be reliably analyzed separately, these transactions may be combined:

a) për të kryer analizën e krahasueshmërisë, të përcaktuar në nenin 33 të këtij ligji; dhe

b) për të zbatuar metodat e transferimit të çmimit, të përcaktuara në nenin 34 të këtij ligji.

Article 36

Diapazoni i treguesve të tregut

1. Diapazon tregu është një grup treguesish financiarë përkatës, ku përfshihen çmimet, marzhet apo pjesët e fitimit, të nxjerra nga zbatimi i metodës më të përshtatshme të transferimit të çmimit për një numër transaksionesh të pakontrolluara, ku secili është pothuajse njëlloj i krahasueshëm me transaksionin e kontrolluar, bazuar në një analizë krahasueshmërie të kryer në përputhje me nenin 33 të këtij ligji.

2. Një transaksion i kontrolluar ose një grup transaksionesh nuk është subjekt i rregullimeve sipas pikës 1 të nenit 32 të këtij ligji, kur treguesi financiar përkatës, që rrjedh nga transaksioni/transaksionet i/e kontrolluar/a që po testohet/testohen sipas metodës më të përshtatshme të transferimit të çmimit, është brenda diapazonit të tregut.

3. Kur treguesi financiar përkatës, i cili rrjedh nga transaksione të kontrolluara, del jashtë diapazonit të tregut, administrata tatimore mund ta rregullojë atë sipas pikës 1 të nenit 32 të këtij ligji, dhe çdo rregullim i tillë do të jetë në medianën e diapazonit të tregut, përveç rasteve kur administrata tatimore apo tatimpaguesi mund të vërtetojnë se rrethanat në atë rast garantojnë rregullimin në një pikë të ndryshme të gamës së tregut, sipas përcaktimeve të bëra në udhëzimin e ministrit përgjegjës për financat.

Article 37

Documentation requirements

1. Një tatimpagues duhet të paraqesë informacion dhe analiza të mjaftueshme për të vërtetuar se kushtet e transaksioneve të tij të kontrolluara janë në përputhje me parimet e tregut. Dokumentacioni i transferimit të çmimit duhet t’i vihet në dispozicion administratës tatimore, me kërkesë të saj, brenda 45 ditëve nga marrja e kërkesës së administratës tatimore. Përmbajtja dhe forma e dokumentacionit të transferimit të çmimit përcaktohen me udhëzim të ministrit përgjegjës për financat.

2. Tatimpaguesit e përfshirë në transaksione të kontrolluara mbi një vlerë të përcaktuar duhet të paraqesin një njoftim apo formular vjetor për transaksionet e kontrolluara. Ministri përgjegjës për financat përcakton me udhëzim kufirin apo vlerën e sipërpërmendur, formatin dhe afatin kohor për paraqitjen e informacionit mbi transaksionet e kontrolluara.

Article 38

Corresponding adjustments

1. Kur në kushtet e transaksioneve të kontrolluara bëhet një rregullim nga një administratë tatimore e një vendi tjetër dhe ky rregullim rezulton në taksimin në atë vend të fitimeve për të cilat tatimpaguesi është tatuar tashmë në Republikën e Shqipërisë, dhe vendi që propozon rregullimin ka një marrëveshje me Republikën e Shqipërisë apo Këshillin e Ministrave për eliminimin e tatimit të dyfishtë, atëherë në këto kushte administrata tatimore e Republikës së Shqipërisë pas marrjes së një kërkese nga tatimpaguesi shqiptar do të kontrollojë përputhshmërinë e atij rregullimi me parimet e tregut, siç përcaktohet në nenin 44 të këtij ligji. Nëse administrata tatimore arrin në përfundimin që rregullimi është në përputhje me parimet e tregut, ajo bën rregullimet e duhura në vlerën e tatimit që i është ngarkuar tatimpaguesit shqiptar.

2. Procedura për paraqitjen e kërkesës për një rregullim korrespondues sipas këtij neni, përcaktohet në udhëzimin e ministrit përgjegjës për financat.

Article 39

Advance pricing agreements

1. Marrëveshja e çmimit në avancë është një marrëveshje procedurale ndërmjet një ose më shumë tatimpaguesve dhe një ose më shumë administratave tatimore, me qëllim të zgjidhjes së mosmarrëveshjeve të mundshme të transferimit të çmimeve në avancë, duke përcaktuar para transaksioneve të kontrolluara një grup kriteresh të duhura për përcaktimin e përputhshmërisë së këtyre transaksioneve me parimet e tregut.

2. Një tatimpagues mund të kërkojë që administrata tatimore të hyjë në një marrëveshje çmimi në avancë për të përcaktuar një grup të përshtatshëm kriteresh për përputhshmërinë me parimin e tregut për transaksionet e ardhshme të kontrolluara për një periudhë kohore të përcaktuar.

3. Kur administrata tatimore hyn në një marrëveshje çmimi në avancë me një tatimpagues, asnjë rregullim i transferimit të çmimit nuk bëhet sipas pikës 1 të nenit 32 të këtij ligji për transaksionet e kontrolluara që janë brenda fushës së marrëveshjes, për aq kohë sa afatet dhe kushtet e vendosura nga marrëveshja e çmimit në avancë janë plotësuar.

4. Ngarkohet ministri përgjegjës për financat për miratimin e udhëzimit në lidhje me marrëveshjet e çmimit në avancë.

Chapter 3

Dispozitat e llogaritjes së tatimit mbi të ardhurat e korporatës

Article 40

Të ardhurat dhe llogaritja e tatimit të pagueshëm mbi të ardhurat e korporatave

1. Përveç rasteve kur parashikohet ndryshe me këtë ligj, të gjitha veprimtaritë e një entiteti trajtohen si veprimtari biznesi dhe të gjitha të ardhurat e një entiteti përbëjnë të ardhura nga veprimtaria.

2. Tatimi i pagueshëm mbi të ardhurat e korporatave llogaritet duke aplikuar normat e tatimit mbi të ardhurat e korporatave të përcaktuara në nenin 41 të këtij ligji për të ardhurat e tatueshme të entitetit dhe reduktohet me:

a) kreditimin e tatimit të huaj sipas nenit 42 të këtij ligji;

b) tatimin e mbajtur në burim sipas kreut V të këtij ligji;

c) paradhëniet për tatimin mbi të ardhurat e korporatave të paguara gjatë vitit tatimor.

3. Nëse diferenca e llogaritur në pikën 2 të këtij neni është negative, tatimpaguesi mund të kërkojë tatimin e tepërt dhe administrata tatimore do t’ia kthejë këtë shumë tatimpaguesit jo më vonë se 60 ditë nga data e aplikimit. Në rast se tatimpaguesi nuk e kërkon tatimin mbi të ardhurat e korporatave të paguar tepër, ky tatim konsiderohet si një pagesë paradhënie për tatimin mbi të ardhurat e korporatave të vitit tatimor pasardhës.

Article 41

Tax rate

Norma e tatimit mbi të ardhurat e korporatave është 15%. Përjashtimisht, norma tatimore për dividendët është 8%, pa zbritur asnjë kosto.

Article 42

Credit for foreign tax for corporate income tax

1. Nëse gjatë një viti tatimor entiteti rezident realizon të ardhura tatimore nga burime jashtë territorit të Republikës së Shqipërisë, tatimit për t’u paguar nga ai entitet për këto të ardhura duhet t’i zbritet shuma e tatimit të paguar në një vend të huaj për këto të ardhura. Shuma e tatimit të huaj të paguar vërtetohet me dokumentacionin specifik të lëshuar për këtë qëllim nga vendi i huaj ku janë realizuar të ardhurat dhe sipas afateve dhe procedurave të përcaktuara në udhëzimin e ministrit përgjegjës për financat.

2. Kreditimi i tatimit të huaj të paguar të përshkruar në pikën 1 të këtij neni nuk mund të kalojë tatimin e pagueshëm mbi fitimin e tatueshëm për të ardhurat e korporatave nga burimi i huaj nëse këto të ardhura do të ishin realizuar në Republikën e Shqipërisë.

3. Kreditimi tatimor, siç përcaktohet në këtë nen, llogaritet veçmas për secilin vend të huaj, i cili është burim të ardhurash ose fitimesh, nëse e ardhura është realizuar nga burime të huaja në më shumë se një vend.

Chapter IV

DISPOZITA TË PËRGJITHSHME MBI PËRCAKTIMIN E FITIMIT

Article 43

Taxable income

1. Fitimi i tatueshëm përfshin çdo të ardhur të realizuar nga një person, subjekt i këtij kreu, gjatë vitit tatimor, duke zbritur shpenzimet e zbritshme.

2. Fitimi i tatueshëm dhe shpenzimet e zbritshme përcaktohen në bazë të pasqyrave financiare, të cilat përgatiten në përputhje me legjislacionin në fuqi për kontabilitetin dhe pasqyrat financiare, me dispozitat e këtij ligji, si dhe me aktet nënligjore në zbatim të tij.

Article 44

Market principle

1.Transaksionet ndërmjet palëve të lidhura duhet të jenë në përputhje me parimin e tregut. Fitimet e tatueshme të një personi që merr pjesë në një apo më shumë transaksione të kontrolluara konsiderohen në përputhje me parimin e tregut nëse kushtet e këtyre transaksioneve nuk janë të ndryshme nga kushtet që do të ishin aplikuar ndërmjet palëve të pavarura në transaksione të krahasueshme, të kryera në rrethana të krahasueshme.

2. Më udhëzim të ministrit përgjegjës për financat, miratohen rregullat dhe procedurat për zbatimin e këtij neni.

Article 45

Long-term contracts

1. Një kontratë afatgjatë është një kontratë, e cila është në përputhje me kushtet e mëposhtme:

a) lidhet për qëllime të prodhimit, instalimit, ndërtimit ose kryerjes së shërbimeve;

b) afati i saj tejkalon ose pritet të tejkalojë 12 muaj.

2. Të ardhurat, që lidhen me një kontratë afatgjatë, duhet të njihen nga organet përgjegjëse tatimore për qëllim të tatimit mbi të ardhurat personale dhe të tatimit mbi të ardhurat e korporatave, me shumën që korrespondon me pjesën e kontratës së përfunduar në vitin tatimor përkatës. Përqindja e përfundimit të kontratës përcaktohet ose duke iu referuar raportit të kostove të atij viti me shpenzimet e përgjithshme të vlerësuara ose duke iu referuar standardeve kombëtare dhe ndërkombëtare të kontabilitetit.

3. Shpenzimet e zbritshme tatimore, që lidhen me kontratat afatgjata, merren parasysh në vitin tatimor në të cilën ato kryhen në përputhje me standardet kontabile që përcaktohen sipas urdhrit të ministrit përgjegjës për financat.

Article 46

Applicable rules on business reorganizations

1. Riorganizimet e biznesit përfshijnë bashkimet, ndarjet, ndarjet e pjesshme, shkëmbimin e aksioneve dhe transferimet e degëve të veprimtarisë.

2. Një riorganizim biznesi nuk shkakton tatim të fitimeve kapitale mbi aktivet e transferuara për t’i dhënë efekt riorganizimit, përveç ndonjë pagese në para që tejkalon pagesën e cilësuar në të holla.

3. Për qëllime të këtij neni:

a) “Bashkim me përthithje” është çdo transferim nga një entitet i të gjitha veprimtarive të tij të biznesit (personi transferues) në një shoqëri (shoqëria përthithëse) në shkëmbim të emetimit apo transferimit të aksioneve ose kuotave që përfaqësojnë kapitalin e shoqërisë përthithëse;

b) “Transferim i një dege të veprimtarisë” është çdo operacion nëpërmjet të cilit një shoqëri (shoqëria transferuese) transferon pa u shpërbërë një ose më shumë degë të veprimtarisë të saj në një shoqëri tjetër (shoqëria përthithëse), në këmbim të emetimit ose transferimit të aksioneve ose kuotave që përfaqësojnë kapitalin e shoqërisë përthithëse. Një “degë e veprimtarisë” nënkupton të gjitha aktivet e pasivet e një sektori të një shoqërie, të cilat nga pikëpamja organizative përbëjnë një veprimtari të pavarur ekonomike dhe përfshin, gjithashtu, transferimin e të gjitha aktiveve e të pasiveve të një shoqërie.

c) “Shkëmbim i aksioneve ose kuotave” është çdo operacion nëpërmjet të cilit një shoqëri (shoqëria blerëse) përfiton një pjesëmarrje në kapitalin e një shoqërie tjetër (shoqëria e blerë), në këmbim të emetimit ose të transferimit tek aksionari ose ortaku i shoqërisë së blerë, në këmbim për aksionet ose kuotat e tyre, të aksioneve ose kuotave që përfaqësojnë kapitalin e shoqërisë së blerë dhe, nëse zbatohet, një pagesë e cilësuar në të holla, duke pasur parasysh se shoqëria blerëse merr shumicën e të drejtës së votës në shoqërinë e blerë me këtë operacion.

ç) “Shkrirje/bashkim” është çdo operacion përmes së cilit:

i. një ose më shumë shoqëri (shoqëritë transferuese), që shpërbëhen pa kaluar në procesin e likuidimit, i transferojnë të gjitha aktivet e pasivet e tyre në një tjetër shoqëri ekzistuese (shoqëria përthithëse), në këmbim të emetimit ose të transferimit tek aksionari ose ortaku të aksioneve ose kuotave që përfaqësojnë kapitalin e shoqërisë përthithëse dhe, nëse zbatohet, një pagesë të cilësuar në të holla; ose

ii. dy apo më shumë shoqëri (shoqëritë transferuese), që shpërbëhen pa kaluar në procesin e likuidimit, i transferojnë të gjitha aktivet e pasivet e tyre te një shoqëri që ata formojnë (shoqëria përthithëse), në këmbim të emetimit ose të transferimit tek aksionari ose ortaku të aksioneve ose kuotave që përfaqësojnë kapitalin e shoqërisë përthithëse dhe, nëse zbatohet, një pagesë të cilësuar në të holla; ose

iii. një shoqëri (shoqëria transferuese), që shpërbëhet pa kaluar në procesin e likuidimit, i transferon të gjitha aktivet e pasivet e saj te shoqëria (shoqëria përthithëse) dhe mban të gjitha aksionet ose kuotat që përfaqësojnë kapitalin e saj.

d) “Ndarje” është çdo operacion përmes të cilit:

i. një shoqëri (shoqëria transferuese), që shpërbëhet pa kaluar në proces likuidimi, transferon të gjitha aktivet e pasivet të dy apo më shumë shoqëri ekzistuese ose të reja (shoqëri pritëse), në këmbim të emetimit të aksioneve ose kuotave proporcionale ose të transferimit tek aksionari ose ortaku i saj të aksioneve ose kuotave që përfaqësojnë kapitalin e shoqërisë pritëse dhe, nëse zbatohet, një pagesë të cilësuar në të holla; ose

ii. një shoqëri (shoqëria transferuese) transferon një ose më shumë degë të veprimtarisë të një shoqëri që ajo formon (shoqëria pritëse), në këmbim për emetimin ose transferimin tek aksionari ose ortaku të aksioneve ose kuotave që përfaqësojnë kapitalin e shoqërisë pritëse dhe, nëse zbatohet, një pagesë të cilësuar në të holla.