Chi siamo?

Alprofit Consult è uno studio indipendente che offre servizi di contabilità, assistenza fiscale e consulenza finanziaria, oltre a corsi di formazione in questi settori. Offriamo un pacchetto completo di servizi professionali su misura per le aziende e i privati che desiderano avvalersi di tali servizi.

Noi di AlProfit Consult ci impegniamo a garantire che i nostri clienti dispongano delle risorse necessarie per ottimizzare la propria situazione finanziaria e le proprie attività aziendali. Saremo lieti di approfondire le vostre esigenze in materia di servizi finanziari e di capire come possiamo esservi d'aiuto.

Vi invitiamo inoltre ad approfittare della nostra offerta che prevede servizi di consulenza finanziaria gratuiti per il primo mese. Saremo lieti e disponibili a fissare un incontro per discutere più nel dettaglio le vostre idee e i vostri progetti. Non esitate a scrivermi per qualsiasi domanda.

Normative fondamentali per la registrazione e la gestione delle imprese

L'Albania ha compiuto rapidi progressi nell'adeguamento della propria legislazione ai requisiti e alle condizioni necessari per l'adesione alle organizzazioni europee. La sua accettazione come paese candidato è prevista a breve, e le relazioni preparate a tal fine hanno rilevato i significativi progressi compiuti dall’Albania in questo campo.

Le principali leggi che disciplinano direttamente l'attività delle società commerciali in Albania sono le seguenti:

Legge n. 9723 del 03.05.2007 “Per il Centro Nazionale di Registrazione“ (recentemente modificato in ”Centro Nazionale per le Imprese").

Questa legge, unitamente al quadro normativo in materia e alla normativa di attuazione, rappresenta uno dei passi più importanti e riusciti per il funzionamento delle società commerciali e delle persone fisiche. Il Centro Nazionale per le Imprese (QKB) è l’unica istituzione che effettua l’iscrizione delle imprese nel registro delle imprese. La registrazione delle imprese presso gli sportelli della QKB, in un unico passaggio, è sufficiente per la registrazione dell’entità commerciale contemporaneamente presso tutte le altre istituzioni collegate (Comuni per le tasse locali, Uffici delle Entrate per le imposte dovute, Istituto di Previdenza Sociale per i dipendenti, ecc. Dopo aver presentato domanda presso la QKB, qualsiasi entità commerciale può avviare liberamente la propria attività. Per completare l'intera procedura di registrazione, sono richiesti solo i seguenti documenti:;

- Modulo di richiesta presso la QKB. Il modulo compilato presso tale istituzione, nel quale vengono riportati i dati della società.

A partire da maggio 2022, tutti i servizi relativi alle prime registrazioni e alle modifiche presso il Centro Nazionale per le Imprese vengono ora effettuati esclusivamente online.

- Lo statuto societario, che riporta i dati identificativi della società (denominazione, forma giuridica – società a responsabilità limitata, data di costituzione, dati identificativi dei fondatori, sede legale, oggetto sociale, durata – se specificata, dati degli amministratori, valore nominale del capitale sociale – minimo 100 Lek). Questo documento non deve essere firmato davanti a un notaio.

- Autorizzazione della persona incaricata di provvedere alla registrazione dell'impresa (qualora diversa dall'amministratore della società). Il presente documento deve essere firmato davanti a un notaio.

Le società commerciali devono inoltre iscrivere nel registro delle imprese le modifiche previste dalla presente legge, oltre alla registrazione iniziale.

Legge n. 9901 del 14 aprile 2008"Sugli operatori commerciali e le società commerciali", unitamente agli atti legislativi.

La presente legge definisce, in linea di principio, le forme organizzative delle società commerciali e le modalità con cui queste sono amministrate e governate dagli organi propri della società. La presente legge mira a definire il quadro di riferimento per l'organizzazione delle imprese e, a seconda della forma giuridica, gli organi che un'impresa registrata deve costituire, i loro diritti e doveri, le procedure decisionali e così via.

In conformità con i requisiti di questa legge, la società stabilisce e approva il proprio statuto, la nomina dell'amministratore, degli altri organi sociali, dell'assemblea dei soci, la distribuzione degli utili, ecc. La legge offre le migliori competenze in questo campo per la tutela degli azionisti, dei creditori e della futura governance della società.

Le principali imposte applicate in Albania

L'Albania ha compiuto progressi significativi nell'attuazione di un sistema fiscale semplificato, promuovendo tra i contribuenti lo spirito di autodichiarazione e di autocalcolo delle imposte. Nonostante le sfide poste dall'instabilità delle leggi fiscali e dai frequenti cambiamenti agli atti legislativi e subordinati, il carico fiscale imposto ai contribuenti e le imposte applicate in Albania rimangono tra i più bassi della regione, il che rappresenta un vantaggio per attrarre investimenti esteri. Le principali imposte applicate nella Repubblica di Albania sono, in breve, le seguenti:

Imposta sul reddito (utile)

L'imposta sul reddito è dovuta sull'utile calcolato e dichiarato dalle società e da altri soggetti, in proporzione all'utile imponibile. In Albania, ai fini dell'imposta sul reddito, la legge classifica i soggetti economici in due categorie, come illustrato di seguito.

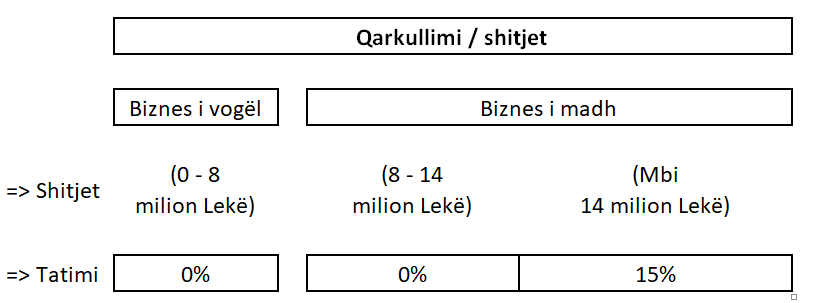

- Grandi imprese soggette all'imposta sulle società. La legge suddivide questa categoria in due sottocategorie: (i) Enti con un fatturato fino a 14 milioni di Lek (pari a circa 110.000 euro) che calcolano e versano l'imposta sulle società con un'aliquota dello 0% sull'utile imponibile, e (ii) Imprese con un fatturato superiore a 14 milioni di Lek (ovvero circa 110.000 euro), che sono tassate con un'aliquota del 15% sull'utile imponibile. Sono considerate grandi imprese quelle entità il cui fatturato (vendite) supera gli 8 milioni di lekë (ovvero circa 65.000 euro) all'anno. Tali entità presentano la dichiarazione dei redditi una volta all'anno entro il 31 marzo dell'anno successivo.

- Le piccole imprese sono soggette all'imposta semplificata sul reddito. I soggetti con un fatturato annuo compreso tra 0 e 8 milioni di lek calcolano e versano l'imposta semplificata sul reddito con un'aliquota dello 0% dell'utile imponibile. Il termine per la presentazione della dichiarazione per questa categoria è il 10 febbraio dell'anno successivo.

L'utile imponibile è determinato dall'utile contabile del periodo, rettificato ai fini fiscali, fatte salve alcune eccezioni specifiche relative alla documentazione delle spese fiscali e alla finalità per cui tali spese sono state sostenute nell'ambito dell'attività aziendale.

Il pagamento dell'imposta avviene tramite versamenti mensili anticipati, calcolati in base all'importo dell'imposta versata nell'anno precedente; se alla fine dell'esercizio le entità registrano un utile superiore, la differenza viene versata al momento della presentazione della dichiarazione dei redditi annuale, In caso contrario, l’eventuale pagamento in eccesso viene rimborsato o riportato a nuovo per compensare altri debiti fiscali futuri. In questo ambito, la legge consente alle entità di prevedere il proprio utile imponibile e di presentare alle autorità fiscali una richiesta di riduzione delle rate anticipate dell’imposta sulle società.

Tutti gli altri redditi sono tassati con un'aliquota del 15%, ad eccezione dell'imposta sui dividendi, che è tassata con un'aliquota dell'8%. Ciò include tutti gli altri redditi non compresi nelle due categorie sopra indicate. Ad esempio, i redditi da locazione sono tassati con un'aliquota del 15%.

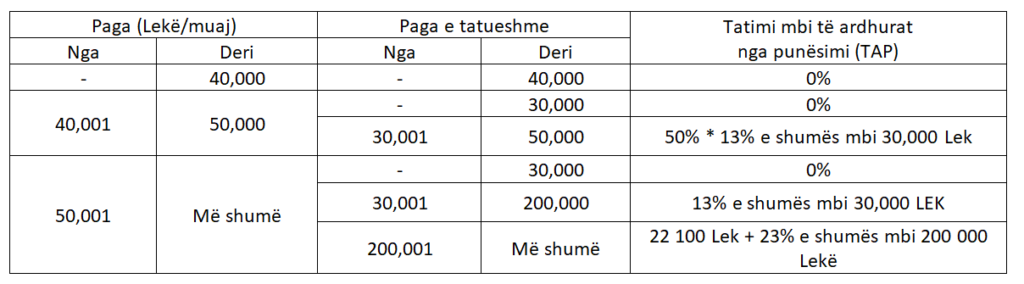

I dipendenti sono inoltre soggetti a imposta sul reddito da lavoro dipendente (TAP), che viene calcolata sulla base della retribuzione lorda e dell'aliquota fiscale progressiva come segue.

L'imposta sui salari è a carico del dipendente e viene riscossa dal datore di lavoro.

Imposta sul valore aggiunto (IVA).

In Albania l'aliquota IVA standard è del 20%. Inoltre, nei settori dell'ospitalità e dell'agricoltura si applica un'aliquota IVA ridotta del 6%. La soglia di registrazione ai fini IVA è fissata a un fatturato annuo di 10 milioni di lek. Qualsiasi soggetto può richiedere la registrazione volontaria ai fini IVA, anche se non soddisfa il requisito di fatturato. È sufficiente una semplice richiesta alle autorità fiscali per essere inclusi nel regime IVA. L'IVA si applica alla cessione di beni e alla prestazione di servizi a soggetti passivi nella Repubblica di Albania.

La dichiarazione IVA è mensile e l'imposta dovuta è calcolata come differenza tra l'IVA riscossa (addebitata) sulle vendite e l'IVA pagata (accreditata) sugli acquisti. Recenti modifiche legislative in questo settore prevedono misure di sgravio e scadenze per i rimborsi IVA. L'IVA può essere rimborsata se il saldo a credito IVA supera i 400.000 Lek per tre mesi consecutivi.

Assicurazione sociale e sanitaria

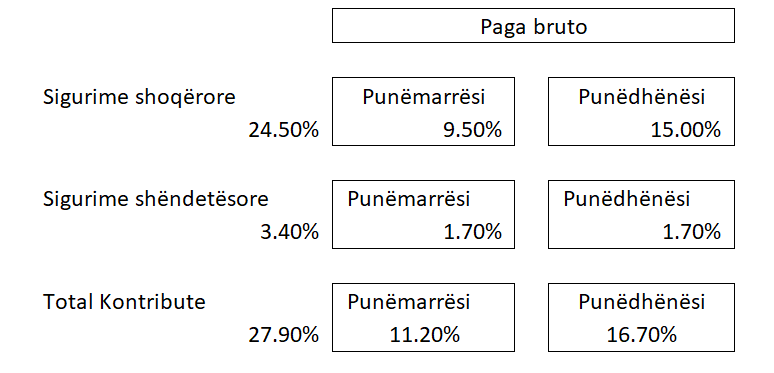

Il calcolo dei contributi previdenziali e assistenziali per i dipendenti dell'azienda si basa sulla retribuzione lorda, sulla base contributiva e sull'aliquota contributiva. Per ciascun dipendente, il datore di lavoro calcola e detrae dallo stipendio mensile sia i contributi a carico del dipendente che quelli a carico del datore di lavoro.

I contributi trattenuti dal dipendente sono: (i) contributi previdenziali pari al 9,51% dello stipendio, (ii) contributi per l’assicurazione sanitaria pari all’1,71% dello stipendio. I contributi a carico del datore di lavoro sono: (i) contributi previdenziali pari al 9,51% dello stipendio, e (ii) contributi per l'assicurazione sanitaria pari all'1,71% dello stipendio. Schematicamente, l'importo dei contributi trattenuti al dipendente e versati dal datore di lavoro può essere rappresentato come segue:

I contributi previdenziali vengono calcolati sulla retribuzione base fino al minimo attuale di 32.000 lek e al massimo di 141.133 lek. Per gli stipendi superiori alla soglia massima, i contributi previdenziali vengono applicati allo stipendio di 141.133 lek. Il totale dei contributi previdenziali e di assicurazione sanitaria per il salario minimo è pari a 8.928 lek.

Imposte e tasse locali

Il fondo per i pagamenti fiscali obbligatori comprende anche gli obblighi relativi alle imposte e alle tasse locali dovute all'amministrazione locale (il Comune). In genere, le imposte e le tasse locali sono obblighi che vengono pagati solo una volta all'anno e sono calcolati sulla base di determinati criteri.

L'importo medio da versare per la maggior parte delle imprese registrate nella città di Tirana è compreso tra 10.000 e 50.000 lek all'anno.

Scarica <a href="https://alprofitconsult.al/wp-content/uploads/2022/07/Scarica qui tutte le informazioni: https://alprofitconsult.al/wp-content/uploads/2022/07/2022-Regulatory-Framework-Presentation-in-Albania-2022_-Alb_15.07.2022.pdf" target="_blank" rel="noreferrer noopener"

Fonte: AlProfit Consult.