Kush jemi ne ?

Alprofit Consult është një studio e pavarur e cila ofron shërbime kontabiliteti, shërbime të administrimit të taksave dhe shërbimeve të konsulencës financiare se bashku me shërbime te trajnimeve ne këto fusha. Ne ofrojmë një paketë të plotë të shërbimeve profesionale të personalizuara ndaj bizneseve dhe individëve që dëshirojnë të përfitojnë nga këto shërbime.

Në AlProfit Consult ne jemi të përkushtuar për të siguruar që klientët tanë të kenë burimet që kanë nevojë për të optimizuar gjendjen e tyre financiare dhe operacionet e biznesit. Ne mirëpresim mundësinë për të mësuar më shumë për nevojat tuaja të shërbimeve financiare dhe se si mund t’ju ndihmojmë.

Gjithashtu ju ftojmë të përfitoni nga oferta jonë për të ofruar shërbimet e konsulencës financiare, falas, për muajin e parë. Do të ishim shumë të gatshëm dhe të interesuar për të organizuar një takim, dhe diskutojmë më nga afër idetë dhe projektet tuaja. Ju lutem, mos hezitoni të më shkruani për çdo pyetje.

Ligjet kryesore për regjistrimin dhe administrimin e biznesit

Shqipëria ka bërë hapa të shpejtë në përshtatjen e ligjeve të saj në përputhje me kërkesat dhe kushtet e saj për aderimin në organizatat Evropiane. Shumë shpejt pritet pranimi i saj si vend kandidat dhe në raportet e përgatitura për këtë qëllim janë konstatuar progrese mjaft të mëdhaja që Shqipëria ka bërë në këtë fushë.

Ligjet kryesore dhe që prekin direkt operimin në Shqipëri të shoqërive tregtare janë si më poshtë:

Ligji nr. 9723 dt. 03.05.2007 “Për Qendrën Kombëtare te Regjistrimit“ (së fundmi ndryshuar në Qendrën Kombëtare të Biznesit”.

Ky ligj së bashku me kuadrin ligjor në këtë fushë si edhe aktet nënligjore janë një nga hapat më të rëndësishëm dhe të suksesshëm për operimin e shoqërive tregtare dhe personave fizikë. Qendra Kombëtare e Biznesit (QKB) është Institucioni i vetëm që kryen regjistrimin e biznesit në regjistrin tregtar. Regjistrimi i biznesit në sportelet e QKB, në një ndalesë të vetme, mjafton për regjistrimin e subjektit tregtar njëkohësisht në të gjitha institucionet e tjera ndërlidhëse (Bashki për taksat vendore, Tatimet për tatimet e paguara, Insituti i Sigurimeve shoqërore për punonjësit etj). Pas aplikimit në QKB çdo subjekt tregtar mund të fillojë lirisht aktivitetin e tij tregtar. Për të përfunduar të gjithë procedurën e regjistrimit janë të nevojshme vetëm;

- Formulari i aplikimit pranë QKB. Formulari që plotësohet në këtë institucion ku deklarohet të dhënat e shoqërisë.

Duke filluar nga muaji Maj 2022; tashmë të gjitha shërbimet e regjistrimit fillestar, dhe ndryshimet, pranë Qendrës Kombëtare të Biznesit, kryhen VETËM online.

- Statuti i shoqërisë, ku përcaktohen të dhënat e shoqërisë (Emri, Forma – shoqëri me përgjegjësi të kufizuar, data e themelimit, të dhënat e identifikimit të themeluesve, selia, objekti i aktivitetit, kohëzgjatja – nëse është e përcaktuar, të dhënat e administratore, vlera a kapitalit themeltar – minimumi 100 Lekë). Ky dokument nuk duhet të nënshkruhet pranë Noterit.

- Autorizimi i personit që do të kryejë regjistrimin e biznesit (nëse do të jetë i ndryshëm nga administratori i shoqërisë). Ky dokument duhet të nënshkruhet para noterit.

Shoqëritë tregtare duhet të publikojnë në regjistrin tregtar gjithashtu edhe ndryshimet e përcaktuara në këtë ligj, përveç regjistrimit fillestar.

Ligji nr. 9901 dt 14.4.2008 “Për tregtaret dhe shoqëritë tregtare“, së bashku me aktet ligjore.

Në këtë ligj përcaktohen parimisht format e organizimit të shoqërive tregtare dhe mënyra se si ato administrohen/qeverisen nga organet e vetë shoqërisë. Ky ligj synon të përcaktojë kuadrin e organizimi të biznesit dhe në varësi të formës së biznesit organet që duhet të përcaktojë biznesi i regjistruar, të drejtat dhe detyrimet e tyre, marrjen e vendimeve etj.

Në përputhje me kërkesat e këtij ligji shoqëria përcakton dhe miraton, statutin e saj, emërimin e administratorit, organe të tjera të shoqërisë, asamblenë e ortakëve, ndarjet e fitimit etj. Ligji sjell eksperiencën më të mirë në këtë fushë për mbrojtjen e aksionareve të shoqërisë, kreditorëve dhe qeverisjen e shoqërisë në të ardhmen.

Tatimet kryesore që aplikohen në Shqipëri

Shqipëria ka bërë hapa të mëdhaja për të implementuar një sistem tatimor të thjeshtë, duke nxitur frymën e vetë deklarimit dhe llogaritjes së tatimeve nga vetë tatimpaguesi. Me gjithë problematikat e hasura në paqëndrueshmërinë e ligjeve fiskale dhe ndryshimet e shpeshta të akteve ligjore dhe nënligjore, barra tatimore e aplikuar ndaj tatimpaguesve dhe tatimeve që aplikohen në Shqipëri mbetet një nga më të ulëtat në rajon dhe një avantazh për të thithur investimet e huaja. Tatimet kryesore që aplikohen në Republikën e Shqipërisë janë, shkurtimisht, si më poshtë:

Tatimi mbi të ardhurat (fitimin)

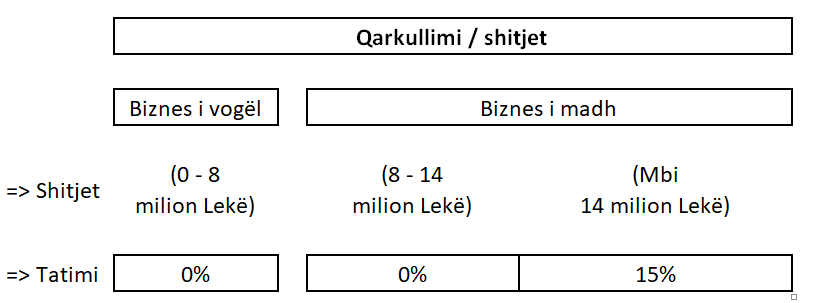

Tatimi mbi fitimin paguhet mbi fitimin e llogaritur dhe deklaruar të shoqërive dhe subjekteve të tjera në proporcion me fitimin e tatueshëm. Në Shqipëri, për qëllime të tatimit mbi fitimin, ligji i klasifikon subjektet tregtare në dy grupe, sipas skemës së mëposhtëm.

- Biznese të Mëdhaja, subjekt i aplikimit të tatimit mbi fitimin. Këtë kategori ligji e klasifikon në dy kategori; (i) Subjekte me xhiro deri në 14 milion Lekë (ose rreth 110,000 Euro) që llogarisin dhe paguajnë tatim mbi fitimin në normën 0% të fitimit të tatueshëm, dhe (ii) Biznese me xhiro mbi 14 milion Lekë (ose rreth 110,000 Euro), të cilat tatohen në normën 15% të fitimit të tatueshëm. Biznese të mëdhaja konsiderohen ato subjekte të cilat tejkalojnë kufirin e qarkullimit (shitjeve) mbi 8 milion lekë (ose rreth 65,000 Euro) në vit. Këto subjekte deklarojnë për qëllime të tatimit mbi fitimin një herë në vit brenda datës 31 Mars të vitit pasardhës.

- Biznese të vogla, subjekt i aplikimit të tatimit të thjeshtuar mbi fitimin. Subjekte me xhiro vjetore nga 0 milion lekë deri ne 8 milion lekë të cilat llogarisin dhe paguajnë tatimin e thjeshtuar mbi fitimin me normën 0 % të fitimit të tatueshëm. Afati i plotësimit të deklaratës për këtë kategoritë është data 10 Shkurt e vitit pasardhës.

Fitimi i tatueshëm përcaktohet nga fitimi kontabël i periudhës i rregulluar për qëllime të tatimi mbi të ardhurat me disa përjashtime të veçanta që lidhen me dokumentimin e shpenzimeve tatimore dhe qëllimi të kryerjes së këtyre shpenzimeve në funksion të aktivitetit të shoqërisë.

Pagesa e tatimit bëhet duke parapaguar këste paraprake mujore të tatimit, në funksion të shumës ë tatimit të paguar një vit më parë dhe nëse në fund të periudhës fiskale subjektet rezultojnë me fitim më të madh paguhet diferenca me plotësimin e deklaratës vjetore të tatimit mbi fitimin, në të kundërt pagesa e kryer më tepër ose rimbursohet ose kalohet për pagesën e detyrimeve të tjera tatimore në të ardhmen. Në këtë fushë ligji lejon subjektet të parashikojnë fitimin e tatueshëm dhe të argumentojnë pranë organeve tatimore kërkesën për uljen e kësteve paraprake të tatimit mbi fitimin.

Të gjitha të ardhurat e tjera tatohen me normën 15%, me përjashtim të tatimit mbi dividentin që tatohen në normën 8%. Këtu përfshihen të gjitha të ardhurat e tjera, që nuk përfshihen në dy kategoritë e mësipërme. P.sh. të ardhurat nga qiraja tatohen në normën 15%.

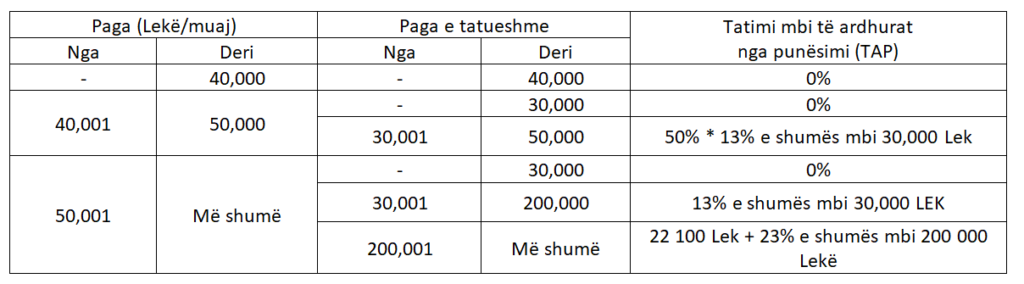

Gjithashtu punonjësit tatohen për ardhurat nga paga (TAP) e cila llogaritet në funksion të pagës bruto dhe normës progresive të tatimit si vijon.

Tatimi mbi pagën paguhet nga i punësuari dhe ky tatim mblidhet nga punëdhënësi.

Tatimi mbi vlerën e shtuar (TVSh).

Në Shqipëri norma standarte e TVSh është 20%. Përveç kësaj norma në sektorin e akomodimit dhe bujqësisë aplikohet norma e reduktuar 6% e TVSh. Kufiri i regjistrimit për TVSh është qarkullimi vjetor në shumën 10 milion lekë. Çdo subjekt mund të kërkojë të regjistrohet vullnetarisht për qëllime të deklarimit të TVSh edhe nëse nuk plotëson kushtin e qarkullimit. Për këtë mjafton një kërkesë e thjeshtë drejtuar organeve tatimore për tu përfshirë në skemën e TVSh. TVSh aplikohet mbi furnizimin e mallrave dhe ofrimit të shërbimeve ndaj personave të tatueshëm në Republikën e Shqipërisë.

Deklarimi i TVSh është mujor dhe detyrimi llogaritet si diferencë e TVSh-së së mbledhur (aplikuar) në Shitje me TVSh të paguar (kredituar) në blerje. Ndryshimet e fundit ligjore në këtë fushë ofrojnë lehtësira dhe afate kohore për rimbursimin e TVSh. TVSh mund të rimbursohet nëse shuma gjendja e kredisë së TVSh kalon shumën 400,000 Lekë tre muaj radhazi.

Sigurimet shoqërore dhe shëndetësore

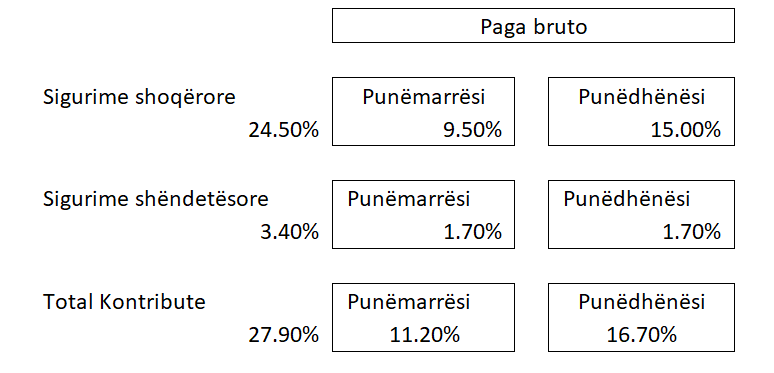

Llogaritja e kontributeve të sigurimeve shoqërore dhe shëndetësore për të punësuarit e shoqërisë llogaritet në funksion të pagës bruto dhe shumës së saj për efekt të kontributeve dhe normës së kontributeve. Për çdo punonjës Punëdhënësi llogarit dhe mban nga paga mujore kontributet e punonjësit si edhe kontributet që paguhen nga punëdhënësi.

Kontributet e mbajtur për punonjësin janë; (i) Kontributet për Sigurime shoqërore në masën 9.5% mbi pagën, (ii) Kontributet për sigurime shëndetësore në masën 1.7% mbi pagën. Kontributet që paguhen nga punëdhënësi janë; (i) Kontributet për Sigurime shoqërore në masën 15% mbi pagën, dhe (ii) Kontributet për sigurime shëndetësore në masën 1.7% mbi pagën. Skematikisht masa e kontributeve që mbahen nga punonjësi dhe paguhen nga punëdhënësi, mund të paraqitet si më poshtë:

Kontributet për sigurime shoqërore aplikohen mbi pagën bazë për minimumin aktual 32,000 Lekë dhe maksimal 141,133 Lekë. Për paga mbi pagën maksimale kontributet me sigurimeve shoqërore aplikohen mbi pagën 141,133 Lekë. Shuma e sigurimeve shoqërore dhe shëndetësore për pagën minimale është 8,928 Lekë.

Taksa dhe tarifa vendore

Në fondin e pagesave të detyrueshme tatimore përfshihen edhe detyrimet për taksat dhe tarifat vendore, që paguhen ndaj pushtetit vendor (bashkisë). Përgjithësisht taksat dhe tarifat vendore janë detyrime që paguhen vetëm një herë në vit dhe llogariten në bazë të disa kritereve.

Shuma mesatare e pagueshme, për pjesën më të madhe të bizneseve, që regjistrohen në qytetin e Tiranës është 10,000 – 50,000 Lekë/vit.

Shkarko këtu informacionin e plotë

Burimi: AlProfit Consult.