Atto normativo

Per alcune integrazioni e modifiche alla legge n. 29/2023, “In materia di imposta sul reddito”, e successive modifiche

In applicazione dell'articolo 101 della Costituzione, su proposta del Ministro delle Finanze e dell'Economia, il Consiglio dei Ministri

Impostalo:

Alla legge n. 29/2023, “In materia di imposta sul reddito”, e successive modifiche, sono apportate le seguenti modifiche e integrazioni:

Articolo 1

All'articolo 65, punto 1, le parole “… ed entro il 20 del mese successivo a ciascun trimestre per i lavoratori autonomi o gli operatori commerciali” sono sostituite con “… e i lavoratori autonomi o gli imprenditori registrati ai fini IVA, e entro il 20 del mese successivo a ciascun trimestre per i lavoratori autonomi o gli imprenditori non registrati ai fini IVA”.

Ogni datore di lavoro tenuto a corrispondere un reddito da lavoro dipendente è tenuto a trattenere l'imposta su tale reddito, presentare il libro paga e versare l’imposta trattenuta sul libro paga sul conto del tesoro di bilancio entro e non oltre il 20 del mese successivo per le entità

e non oltre il 20 del mese successivo alla chiusura di ciascun trimestre per i lavoratori autonomi o i titolari di imprese individuali... e i lavoratori autonomi o gli operatori commerciali soggetti a partita IVA, mentre entro e non oltre il 20 del mese successivo a ciascun trimestre per i lavoratori autonomi o gli operatori commerciali non soggetti a partita IVA.

Articolo 2

L'articolo 69 è modificato e integrato come segue:

1. Dopo la lettera “dh” si aggiungono le lettere “e”, “ë” e “f”, come segue:

“e) Per tutti i contribuenti registrati prima del 31 dicembre 2023 soggetti all'imposta semplificata sul reddito o all'imposta sul reddito, nonché per coloro che si registrano per la prima volta nell'anno successivo, per il periodo d'imposta 2024, si applicano i moduli fiscali e gli obblighi previsti dalla Legge n. 9632, del 30 ottobre 2006, “Sul sistema fiscale locale”, nella versione modificata, nonché la legge n. 8438, del 28 dicembre 1998, “Sull'imposta sul reddito”, nella versione modificata;

e) Gli acconti, ai sensi dell'articolo 63 della presente legge, per le categorie di soggetti che prestano servizi professionali e sono soggetti all'imposta sul reddito a partire dal 1° gennaio 2024, in via eccezionale per l'anno 2024, sono calcolati sulla base delle dichiarazioni semplificate dei redditi e dei profitti relative agli anni precedenti, applicando le aliquote fiscali previste dalla presente legge;

f) La dichiarazione delle ritenute alla fonte, ai sensi dell'articolo 57 della presente legge, si applica a partire dal periodo d'imposta di gennaio 2025. Per l'anno 2024, la dichiarazione va compilata secondo il modello vigente.

2. Al punto 2, le parole “… fino al 31 dicembre 2023 …” sono sostituite da “… fino al 31 dicembre 2024 …”.

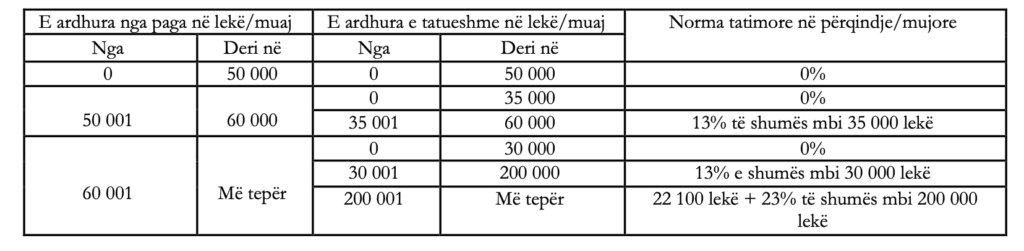

Tabella dell'imposta sul reddito da lavoro dipendente per il periodo dal 1° giugno 2023 al 31 dicembre 2024 è il seguente:

3. Al paragrafo 5, alla fine della frase sono aggiunte le parole “…, ad eccezione delle lettere “e”, “ë” e “f” del presente articolo, la cui applicazione è regolata dalle disposizioni della legge n. 8438 del 28 dicembre 2024“.1998, ”Sull'imposta sul reddito”, e successive modifiche, fino al dicembre 2024.".

Fino alla data di entrata in vigore della presente legge, come definito all'articolo 72 della stessa, si applicano le disposizioni della legge n. 8438 del 28 dicembre 1998 “sull'imposta sul reddito”, e successive modifiche, … , ad eccezione delle lettere “e”, “ë” e “f” del presente articolo, la cui applicazione avverrà in conformità alle disposizioni della legge n. 8438 del 28 dicembre1998, “Sull'imposta sul reddito”, come modificata, fino al dicembre 2024”.

Articolo 3

All'articolo 72, dopo le parole “… 1° gennaio 2024, ad eccezione di …”, sono aggiunte le parole “… articoli 22, 23, 24, punto 1, che prorogano gli effetti a partire dal 1° gennaio 2025, …”.

La presente legge entra in vigore 15 giorni dopo la sua pubblicazione nella Gazzetta Ufficiale e ha effetto dal 1° gennaio 2024, ad eccezione della lettera “ç” del paragrafo 1 dell'articolo 69, che entra in vigore con l'entrata in vigore della presente legge, e del paragrafo 2 dell'articolo 69, che entra in vigore dal 1° giugno 2023, Gli articoli 22, 23 e 24, comma 1, che estendono gli effetti a partire dal 1° gennaio 2025.

Articolo 4

Il presente atto normativo entra in vigore immediatamente ed è pubblicato nella Gazzetta Ufficiale.

Scarica

Fonte: Gazzetta Ufficiale.