Il credito IVA è dato dalla differenza tra l'IVA calcolata sulle operazioni effettuate dal contribuente e l'IVA detraibile sulle operazioni da lui ricevute nel corso di un periodo d'imposta.

I contribuenti che presentano un saldo positivo del credito IVA possono richiedere il rimborso alle condizioni previste dalla legge. “Ai fini dell'IVA” e le procedure in Istruzioni del Ministro delle Finanze.

La nascita del diritto al rimborso dell'eccedenza del credito IVA

Il contribuente ha diritto a richiedere il rimborso dell'IVA quando:

1. aver registrato un saldo attivo per tre mesi consecutivi e

2. L'importo dell'IVA di cui si richiede il rimborso è superiore a 400.000 lekë.

Per gli esportatori, il numero di periodi d'imposta per i quali si registra un'eccedenza di credito non costituisce un requisito; l'unico requisito è che l'eccedenza superi i 400.000 lekë.

Termini per il rimborso dell'IVA

- Per i contribuenti esportatori, entro 30 giorni dalla data di presentazione della richiesta.

- Per i contribuenti non classificati come esportatori, entro 60 giorni dalla data di presentazione della richiesta.

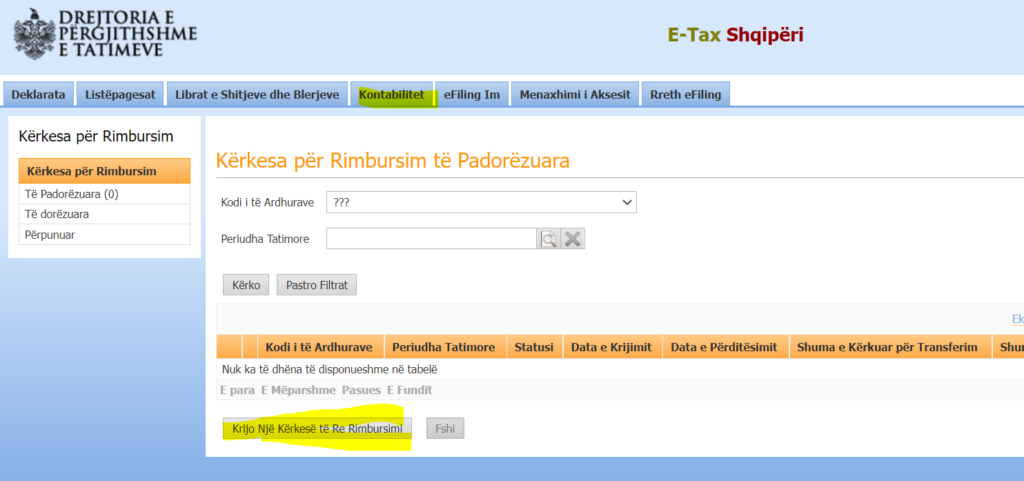

Modulo di richiesta di rimborso

Il contribuente deve compilare la “Richiesta di rimborso” per via telematica, tramite il proprio account nel sistema fiscale, nella sezione “Contabilità”. Successivamente, deve cliccare sul link “Crea una nuova richiesta di rimborso” per procedere alla compilazione del modulo richiesto.

Una volta compilato, il modulo deve essere stampato e inviato per posta alla Direzione per il rimborso dell'IVA, all'indirizzo Alla Direzione Generale delle Imposte.

Verifica preventiva delle richieste di rimborso

La richiesta del contribuente di rimborso dell'eccedenza di credito IVA è soggetta a un processo di verifica preliminare relativo a:

- La corrispondenza tra l'importo richiesto a titolo di rimborso nel modulo “Domanda di rimborso” e l'importo dell'IVA detraibile riportato nel conto del contribuente.

- Il rispetto dei requisiti di legge per il rimborso, che riguardano:

- Verifica, qualora l'eccedenza dell'IVA detraibile richiesta a titolo di rimborso superi i 400.000 lekë, per i contribuenti esportatori;

- Verifica, qualora comporti un'IVA detraibile per ciascuno dei tre periodi consecutivi, il cui totale al termine di tali periodi debba superare i 400.000 lekë, per gli altri contribuenti non esportatori.

Ricevuta della richiesta di rimborso

Qualora dalla verifica preliminare della richiesta di rimborso risulti che i criteri sono stati soddisfatti, la richiesta si considera accolta. Il contribuente ne viene ufficialmente informato tramite l'apposito modulo approvato a tal fine e ne viene informata anche la Direzione del Tesoro.

- Qualora la richiesta di rimborso venga accolta, entro cinque giorni lavorativi dalla data di ricezione della richiesta da parte dell'amministrazione, il contribuente riceverà il documento “Avviso di accoglimento della richiesta di rimborso IVA”.

- Allo stesso tempo, il presente documento informa il contribuente che il rimborso dell'IVA sarà effettuato secondo una procedura basata su una valutazione dei rischi relativi ai rimborsi.

Analisi dei rischi relativi alle richieste di rimborso

Le modalità di gestione delle richieste di rimborso possono variare a seconda del livello di rischio e dell'importo dell'IVA oggetto della richiesta di rimborso.

- Se il contribuente è un esportatore a rischio zero, la richiesta di rimborso non è soggetta all'analisi del rischio di rimborso e il rimborso viene elaborato automaticamente.

- Se il contribuente non è un esportatore a rischio zero, ma il valore delle esportazioni effettuate nel periodo o nei periodi d'imposta per i quali è richiesto il rimborso rappresenta una percentuale compresa tra il 50,1% e il 70,1% del valore totale delle vendite, comprese le esportazioni, vengono rimborsati entro 30 giorni dalla data di presentazione della richiesta di rimborso IVA, previa analisi dei rischi.

- Se il contribuente non è un esportatore, il rimborso viene effettuato entro 60 giorni dalla data di presentazione della domanda di rimborso, previa applicazione della procedura di analisi dei rischi.

- Le richieste di rimborso che, a seguito di un'analisi, risultano prive di rischi vengono approvate per il rimborso automatico dell'importo richiesto, senza che sia necessario effettuare una verifica fiscale prima dell'autorizzazione al rimborso dell'IVA.

Rifiuto della richiesta di rimborso

Qualora dalla verifica preliminare della richiesta di rimborso emerga che i criteri non sono stati soddisfatti, la richiesta viene considerata irregolare e non viene accolta. In tal caso, il contribuente viene ufficialmente informato tramite l'apposito modulo approvato a tal fine.

Il contribuente può presentare una nuova richiesta di rimborso in base alle norme sopra indicate solo dopo aver sanato la situazione ed eliminato i motivi per cui la precedente richiesta non era stata accolta.

Richieste di rimborso che comportano un rischio

Se la richiesta di rimborso risulta sospetta di frode, la Direzione per il rimborso dell’IVA presso il DPT la trasmette alla direzione regionale presso la quale il contribuente è registrato per:

- ispezione dell'ufficio o

- Ispezione in loco prima del rimborso.

La procedura di verifica viene svolta secondo quanto previsto dalla legge n. 9920 del 19 maggio 2008 sulle procedure fiscali nella Repubblica di Albania, e successive modifiche.

Termini per il completamento dell'ispezione

- Nel caso in cui il contribuente sia sottoposto a una verifica fiscale, il termine entro il quale il o i verificatori devono redigere il verbale di verifica non può superare i cinque giorni di calendario dalla conclusione della stessa.

- Il termine entro il quale il contribuente può contestare i risultati di una verifica fiscale non può superare i cinque giorni di calendario a partire dalla data in cui si considera che la relazione di verifica sia stata ricevuta.

Pagamento dell'importo approvato per il rimborso

Una volta approvato l'importo dell'IVA da rimborsare, viene emesso l'ordine di pagamento del rimborso. Viene compilato il (UPR) con l’importo dell’IVA da rimborsare e inviato alla filiale del Tesoro, la quale versa l’importo dell’IVA rimborsabile entro cinque giorni dalla data in cui l’ordine di pagamento è stato presentato dalla Direzione Rimborsi IVA ai DPT.

Per ulteriori informazioni, clicca su www.tatime.gov.al, recarsi presso gli sportelli di assistenza ai contribuenti di qualsiasi Direzione regionale delle imposte oppure chiamare il numero verde 0800 00 02 del Call Center della Direzione generale delle imposte.

Fonte: Direzione Generale delle Imposte.

Scarica qui e sotto la scheda informativa.