1. Ogni datore di lavoro tenuto a corrispondere un reddito da lavoro dipendente è tenuto a trattenere l’imposta su tale reddito, presentare il libro paga e versare l’imposta trattenuta sui salari sul conto del tesoro di bilancio entro e non oltre il 20 del mese successivo per le entità e non oltre il 20 del mese successivo a ciascun trimestre per i lavoratori autonomi o gli imprenditori individuali. e i lavoratori autonomi o gli operatori commerciali soggetti a partita IVA, mentre per i lavoratori autonomi o gli operatori commerciali non soggetti a partita IVA il termine è fissato entro il 20 del mese successivo a ciascun trimestre.

(Modificato dall'Atto Normativo n. 7, del 14.12.2023, pubblicato nella Gazzetta Ufficiale N. 182, (data: 16.12.2023)

L'agente incaricato del prelievo delle imposte sui salari è tenuto a trattenere l'imposta in conformità con la presente disposizione:

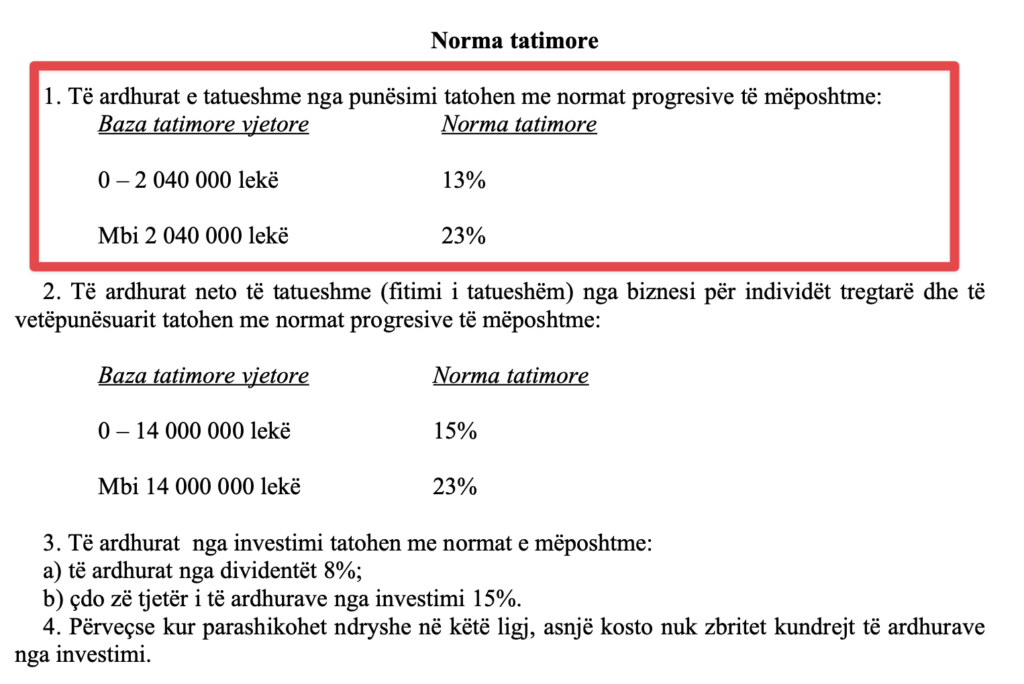

a) l’aliquota fiscale progressiva di cui all’articolo 24 della presente legge, qualora il contribuente soggetto al regime di imposta sul reddito delle persone fisiche sottoscriva la dichiarazione relativa alla propria situazione personale presso tale datore di lavoro, ai sensi di Articolo 64 di questa legge;

“…Articolo 24

b) 15% del pagamento negli altri casi non contemplati dalla lettera a) del presente punto e non considerati reddito da lavoro dipendente.

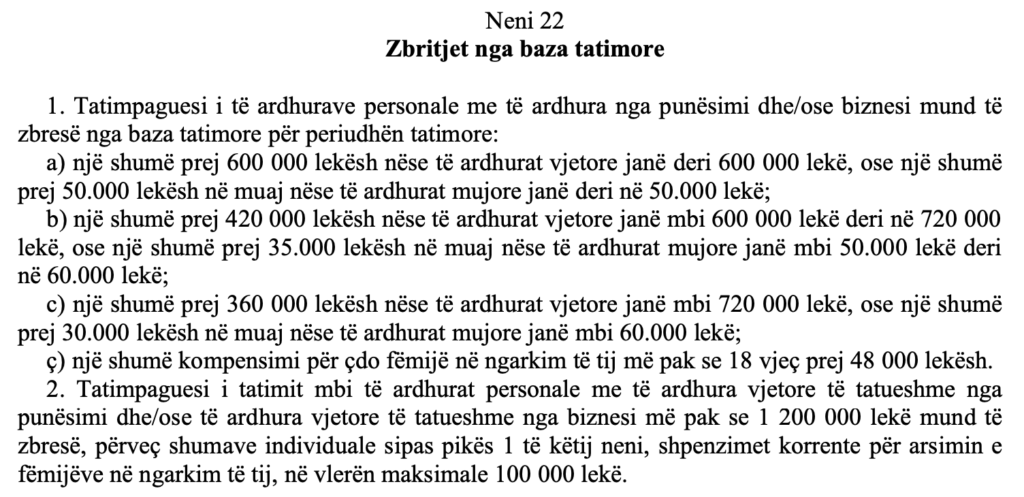

Il responsabile delle ritenute sui salari è tenuto a considerare, su base mensile, un dodicesimo delle detrazioni dalla base imponibile, ai sensi delle lettere “a”, “b” e “c” del comma 1 del Articolo 22 della presente legge, nonché le detrazioni dalla base imponibile ai sensi dell’articolo 20 della presente legge, nel calcolo dell’imposta sul reddito da lavoro dipendente per un dipendente che abbia sottoscritto la dichiarazione sullo stato personale presso tale agente fiscale. Se il dipendente è alle dipendenze anche di altri datori di lavoro, questi ultimi, in qualità di agenti di ritenuta alla fonte, applicano l’aliquota progressiva di cui all’articolo 24 della presente legge e non applicano le detrazioni dalla base imponibile ai sensi di Articolo 22, punto 1, lettere “a”, “b” e “c” della presente legge.

“Articolo 22

2. Le detrazioni e le compensazioni di cui al punto 1, lettera “ç”, e al punto 2 di Articolo 22 e secondo Articolo 23 Ai sensi di questa legge, tali detrazioni possono essere richieste solo dai contribuenti soggetti al regime dell'imposta sul reddito delle persone fisiche nella loro dichiarazione dei redditi annuale.

4. Gli agenti incaricati del versamento delle imposte sui salari sono tenuti a versare l'imposta sul reddito da lavoro dipendente con la stessa responsabilità che avrebbero se si trattasse di un proprio debito fiscale.

3. Ogni datore di lavoro è tenuto a conservare la documentazione relativa alle retribuzioni corrisposte e alle imposte trattenute e a presentare i libri paga in conformità alle disposizioni della normativa fiscale e della normativa in materia di contributi previdenziali e di assicurazione sanitaria, nonché alle istruzioni emanate dal ministro competente in materia di finanze per l’attuazione di tali leggi. La forma, il contenuto, i termini e le modalità di presentazione del registro delle buste paga sono stabiliti nei regolamenti di attuazione del ministro responsabile delle finanze, emanati ai fini dell’attuazione della normativa fiscale, compresa la presente legge, nonché della normativa in materia di contributi previdenziali e di assicurazione sanitaria.