Parte delle modifiche apportate a La nuova legge sull'imposta sul reddito, Comprende inoltre l'imposta sul reddito delle persone fisiche derivante da attività lavorativa dipendente. Tali modifiche entreranno in vigore a partire da giugno 2023. Esse fanno parte di una serie di altre modifiche relative al regime fiscale delle persone fisiche e alle variazioni del salario minimo.

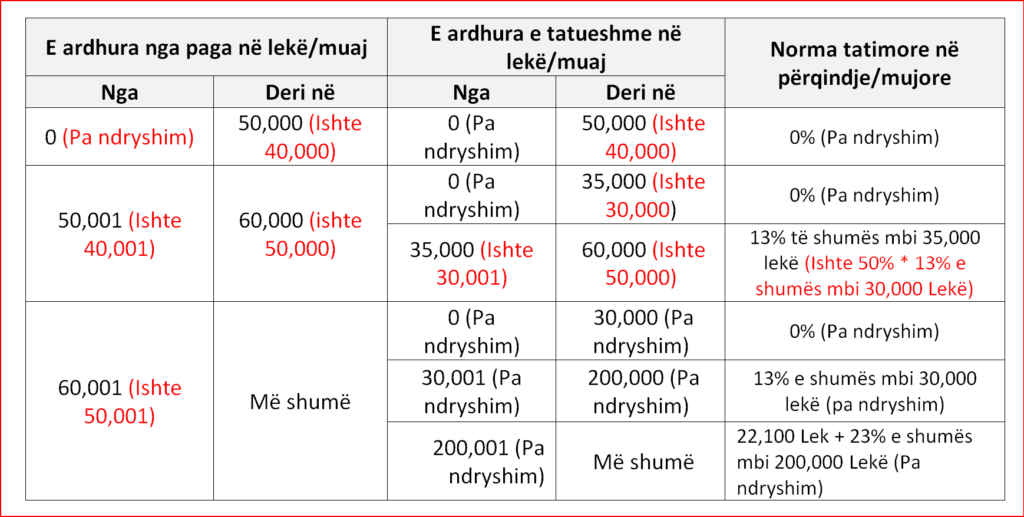

In sostanza, il regime rimane lo stesso: un’imposizione progressiva suddivisa in tre fasce (0–50.000 lek; 50.000–60.000 lek; e oltre 60.000 lek). Di seguito vengono presentati il nuovo regime e i confronti con quello precedente.

La prima modifica consiste nell'innalzamento della soglia salariale imponibile da 40.000 lek a 60.000 lek. Ciò significa che, per gli stipendi inferiori a 60.000 lek al mese, l'aliquota dell'imposta sul reddito da lavoro dipendente sarà pari a zero.

L’altra modifica riguarda l’adeguamento della fascia intermedia compresa tra 50.000 e 60.000 lek, per la quale, inoltre, la soglia di esenzione è stata innalzata da 30.000 a 35.000 lek. Tuttavia, ciò è accompagnato da un aumento dell’aliquota fiscale per la fascia compresa tra 35.000 e 60.000 lek, che passa dal 50,1% sull’importo eccedente la soglia (i 35.000 lek rivisti) al 13,1%.

Nel frattempo, l'imposta sui redditi di terza fascia, a parte l'innalzamento della soglia da 50.000 lek a 60.000 lek, rimane invariata.

Le modifiche riguardano la parte di retribuzione esente da imposta fino a 60.000 lek al mese. La parte di stipendio eccedente i 60.000 lek al mese non influirà sul calcolo dell'imposta.

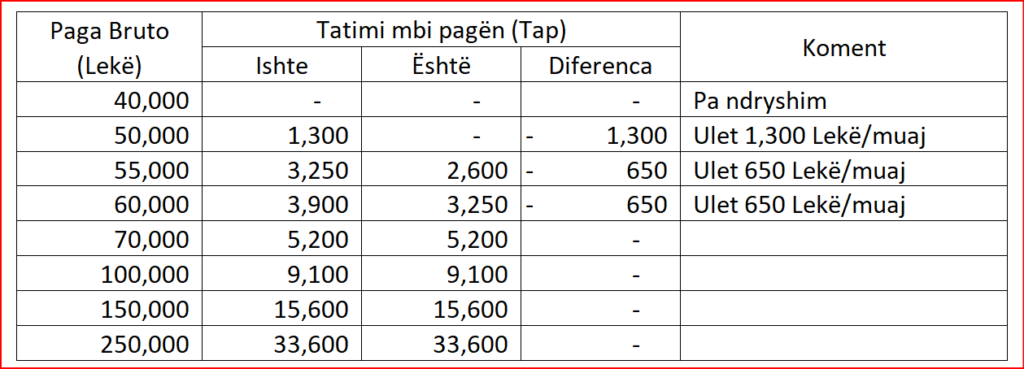

La tabella che segue illustra inoltre le variazioni fiscali relative ai diversi livelli retributivi.

Leggi anche il testo completo della legge. qui .

Scarica qui sotto un file Excel semplificato per il calcolo automatico dell'aliquota dell'imposta sul reddito da lavoro dipendente per diversi livelli di retribuzione lorda, prima e dopo le modifiche legislative.