Legge n. 85/2025 "Sulla rivalutazione dei beni immobili" La legge n. 85/2025 "sulla rivalutazione dei beni immobili" è entrata in vigore nel gennaio 2026. Tuttavia, la semplice promulgazione della legge non è stata sufficiente per avviare il processo. Le procedure non erano chiare, i moduli non erano ufficialmente disponibili, le tariffe dei servizi non erano state pubblicate e nessun ufficio del Catasto poteva evadere alcuna richiesta in assenza delle linee guida di attuazione. Questa situazione ha creato incertezza e ha spinto molti proprietari ad attendere prima di procedere.

L'Istruzione congiunta n. n. 5, del 19 febbraio 2026, firmata dal Ministro delle Finanze e dal Direttore Generale dell’ASHK, ha colmato questa lacuna. Il documento completo, con tutte le sue sottosezioni, allegati e tabelle, ha fornito ciò che mancava: le precise regole di calcolo, i moduli ufficiali (Allegati 1–4), le tariffe dei servizi, i termini previsti dall’ASHK, la procedura per la restituzione di un pagamento errato e i necessari chiarimenti per casi particolari, quali gli immobili privi di valore catastale.

Questo blog non intende spiegare nuovamente da zero perché una rivalutazione sia fiscalmente vantaggiosa né come funzioni il calcolo tra 5% e 15%; ne abbiamo già parlato ampiamente nella <a href="https://alprofitconsult.al/nella nostra guida pubblicata nel gennaio 2026. L’obiettivo qui è spiegare esattamente cosa comporta questa nuova direttiva, come è cambiata la situazione prima e dopo il 19 febbraio e cosa è necessario fare ora.

Cosa non era chiaro prima della pubblicazione delle linee guida e cosa è stato chiarito.

Se all’inizio di febbraio 2026 aveste chiesto a un dipendente dell’ASHK come presentare domanda di riesame, avreste ricevuto una risposta incerta: “La legge esiste, ma stiamo aspettando le linee guida”. Non si trattava di una questione amministrativa, bensì giuridica. In assenza delle linee guida di attuazione, nessuna procedura aveva una base giuridica su cui procedere. Pertanto, gli uffici dell’ASHK non accettavano le richieste, anche se il proprietario presentava tutti i documenti.

Istruzioni N. 5/2026 (entrato in vigore il 19 febbraio 2026) Ha posto fine a questa situazione. Ecco esattamente ciò che era rimasto oscuro e che ora è stato chiarito:

L'importo ufficiale della commissione di servizio non era noto.

Prima dell’entrata in vigore della direttiva, i proprietari non sapevano quanto sarebbe costata loro la procedura amministrativa, a parte l’imposta di 51 TP3T. La direttiva (Capitolo VIII) pubblica la tabella completa delle tre fasce tariffarie in base all’importo dell’imposta, con il codice di servizio RVP.

La data della nuova valutazione era rimasta da definire.

Non era chiaro se la data rilevante ai fini legali fosse quella della richiesta, quella del calcolo dell’imposta o quella del pagamento. Le linee guida lo chiariscono perfettamente: la data di rivalutazione è quella in cui viene pagata l’imposta. Ciò ha implicazioni dirette: se si vende l’immobile due mesi dopo la rivalutazione, la base imponibile viene calcolata in base al valore alla data del pagamento, non alla data di presentazione dei documenti.

Quei moduli non esistevano ufficialmente.

La circolare è corredata dagli allegati nn. 1–4, che sono, rispettivamente: il modulo di richiesta per le persone fisiche, la dichiarazione volontaria per le imprese, il modello di fattura e il modulo di pagamento per le persone giuridiche.

Il termine ultimo per la registrazione presso l’ASHK non aveva alcun fondamento giuridico.

Ora è chiaro: cinque giorni lavorativi dalla conferma del pagamento. Prima dell’entrata in vigore della direttiva, tale termine non esisteva e i proprietari non disponevano di strumenti legali per obbligare l’ASHK ad agire.

I codici di pagamento non erano stati pubblicati ufficialmente.

I privati effettuano il pagamento utilizzando il codice di entrata 7020900 tramite il conto dedicato dell'ASHK presso le banche di secondo livello. Le persone giuridiche effettuano il pagamento utilizzando il codice 7020400 direttamente alla Direzione regionale delle imposte.

La norma relativa alle attività prive di valore era rimasta poco chiara.

La Circolare n. 5/2026 fa esplicito riferimento alle disposizioni della Circolare n. 34/2023 e del relativo Allegato n. 1, specificando le modalità di determinazione del valore deducibile per ciascuna tipologia di bene privo di valore catastale.

Mancava la procedura per la restituzione di un pagamento errato.

Ora, il capitolo VII della direttiva stabilisce con precisione il termine, l'autorità competente e la procedura di ricorso.

Come viene calcolata la base imponibile: la formula corretta, l’ammortamento e il caso del prezzo minimo imponibile.

Prima di approfondire la procedura, è necessario comprendere esattamente come viene calcolata l’imposta, poiché ciò influisce direttamente sulla vostra decisione di procedere o meno alla rivalutazione e, in tal caso, a quale valore.

La formula di rivalutazione di base è la seguente:

Imposta = (Valore di rivalutazione − Valore deducibile) × 5%

Dove per “valore di rivalutazione” si intende il prezzo minimo imponibile ai sensi dell'ASHK o il valore indicato nella perizia di un esperto privato, mentre per “valore deducibile” si intende l'ultimo valore registrato su cui sono state pagate le imposte (acquisto, precedente rivalutazione, eredità di valore, donazione di valore).

Prima opzione: rivalutazione ai prezzi fiscali tramite l’ASHK

Quando si sceglie che sia l’ASHK a effettuare il calcolo autonomamente, senza ricorrere a un perito privato, il valore di rivalutazione viene calcolato sulla base dei prezzi fiscali minimi degli immobili, in conformità con il Decreto governativo n. 132/2018 e della relativa relazione sui prezzi zonali aggiornati. Tuttavia, il prezzo di riferimento non viene considerato tale in quanto è soggetto alla deduzione per ammortamento.

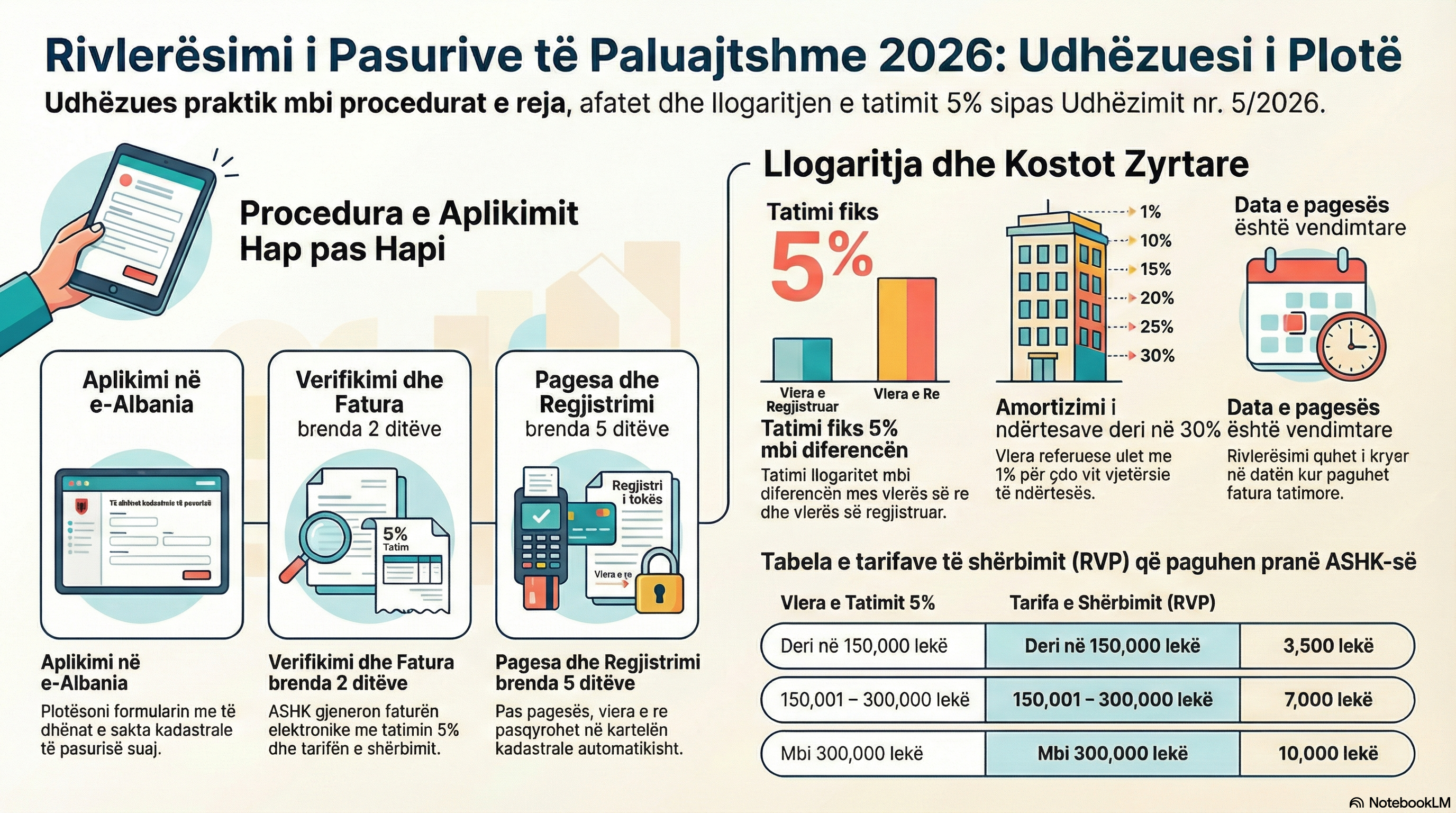

Ammortamento degli immobili

Ogni anno intero trascorso dalla data di acquisizione del titolo di proprietà comporta una riduzione del prezzo di riferimento pari a 11 TPB3T. La riduzione massima è di 301 TPB3T e non supera mai tale limite, indipendentemente dall'età dell'immobile. Tale sconto si applica solo agli immobili, non ai terreni.

Formula completa per gli edifici:

Prezzo minimo di rivalutazione imponibile = Superficie (m²) × Prezzo di riferimento per unità di superficie × [1 − (numero di anni interi × 1%)C]. La detrazione massima è pari a 30%.

Esempio: un appartamento di 85 m² a Tirana, in zona centrale; il prezzo di riferimento per l’area del 2026 è di 150.000 lekë/m². L’immobile è stato acquistato per la prima volta nel 2003, quindi sono trascorsi 23 anni interi fino al 2026. Valore di acquisto registrato: 3.200.000 lekë.

Detrazione per ammortamento: 23 × 1% = 23%. Prezzo rettificato: 150.000 × (1 − 0,23) = 115.500 lek/m². Importo rivalutato: 85 × 115.500 = 9.817.500 lek. Importo deducibile (acquisto 2003): 3.200.000 lek. Base imponibile: 9.817.500 − 3.200.000 = 6.617.500 lek. Imposta 5%: 330.875 lek. Commissione di servizio: 10.000 lek (imposta su 300.000 lek). Costo amministrativo totale: 340.875 lek.

Se questo appartamento venisse venduto senza rivalutazione per 12.000.000 di lekë, l’imposta sulla vendita sarebbe pari a: (12.000.000 − 3.200.000) × 15% = 1.320.000 lek. Differenza a favore della rivalutazione: 1.320.000 − 340.875 = 979.125 lek risparmiati.

Seconda via: nuova valutazione tramite una perizia redatta da un esperto abilitato.

Le condizioni di questa strada sono indicate nelle linee guida 5/2026 che molti proprietari non prendono in considerazione: una perizia privata non può indicare un valore inferiore al prezzo minimo imponibile con l’applicazione del deprezzamento. Se il perito valuta l’immobile al di sotto di tale soglia, l’ASHK respinge automaticamente la perizia e la procedura ricomincia da zero. Pertanto, il perito deve essere a conoscenza di questa limitazione prima di iniziare il sopralluogo.

Perché rivolgersi a un esperto quando esiste un valore minimo? Perché il valore di mercato reale è spesso notevolmente superiore al prezzo minimo imponibile, specialmente in aree dinamiche come Tirana, Durazzo, Saranda o la costa. Se si effettua una rivalutazione al valore di mercato reale, il nuovo costo di acquisto risulterà il più vicino possibile al prezzo di mercato attuale e l’imposta sulle plusvalenze al momento della vendita dell’immobile sarà minima, poiché la differenza tra il prezzo di vendita e il nuovo costo di acquisto sarà molto ridotta.

Esempio: se oggi il valore del tuo immobile è pari a 15.000.000 di lek e lo fai rivalutare da un perito esattamente a 15.000.000 di lek, quando domani la venderete per 16.000.000 di lekë, pagherete l’imposta del 15% solo sulla differenza di 1.000.000 di lekë — ovvero 150.000 lekë di imposta sulle vendite, un importo molto esiguo rispetto a quanto avreste pagato senza la rivalutazione. Pertanto, il perito privato favorisce i proprietari che intendono vendere a breve termine e desiderano massimizzare il risparmio fiscale.

Immobili non registrati e privi di valore: come determinare il valore deducibile in base alla tipologia dell'immobile.

Questo è stato uno dei temi più controversi e fonte di confusione tra i nostri clienti. Decine di migliaia di immobili in Albania presentano un valore pari a zero o del tutto non registrato nei titoli di proprietà — immobili privatizzati ai sensi dell’https://alprofitconsult.al/wp-content/uploads/2024/01/Legge n. 7652 del 23 dicembre 1992 sulla privatizzazione degli alloggi di proprietà dello Stato.pdf" target="_blank" rel="noreferrer noopener">Legge n. 7652/1992, immobili acquisiti nell’ambito dell’AMTP ai sensi della LeggeLegge 7501/1991, gli immobili acquisiti nell’ambito dell’AMTP ai sensi della Legge, della Direttiva 5/2026, con riferimento a ", gli immobili ereditati senza atto notarile di valutazione, gli immobili regolarizzati. L’Istruzione n. 5/2026, con riferimento alla Istruzione 34/2023 e ai suoi allegati, le chiarisce con formule precise a seconda del tipo di immobile.

Il caso degli immobili privi di valore di acquisto

Per quanto riguarda gli immobili registrati privi di valore di acquisto — quali quelli privatizzati ai sensi della Legge 7652, ereditati senza valore o concessi a titolo gratuito tramite atti amministrativi — il valore ammissibile è pari al costo di gestione per metro quadrato, come stabilito dalla Ente Nazionale per l’Edilizia Abitativa (EKB), in base all’anno in cui l’immobile è stato registrato presso il DVASHK. Pertanto, se il tuo immobile è stato registrato ufficialmente nel 2001, il costo NHA del 2001 viene moltiplicato per la superficie, e questo è il valore deducibile.

Esempio: un appartamento privatizzato di 70 m², registrato presso il DVASHK nel 1999. Il costo di gestione EKB per il 1999, secondo le tabelle, è di 8.000 lekë/m². Importo deducibile: 70 × 8.000 = 560.000 lekë. Se l’attuale prezzo minimo imponibile (con un ammortamento di 27 anni = detrazione 27%) è pari a 7.500.000 lekë, la base imponibile è pari a 7.500.000 − 560.000 = 6.940.000 lekë e l’imposta 5% sarà pari a 347.000 lekë.

Il caso degli acquisti di terreni privi di valore

Per i terreni acquisiti a titolo gratuito — tramite AMTP, sentenza del tribunale o successione ab intestato non registrata — la formula cambia. Il valore deducibile è pari al prezzo corrente indicato nella mappa catastale, diviso per l’indice di inflazione relativo all’anno in cui è stata acquisita la proprietà. La tabella degli indici di inflazione è riportata nell’Allegato n. 1 della Linee guida 34/2023 e copre il periodo dal 1989 al 2023.

La logica di questa formula è semplice: poiché non hai pagato nulla per il terreno, il valore deducibile viene calcolato partendo dal valore di mercato odierno e applicando il tasso di inflazione. Questo ti fornisce una base ragionevole senza azzerarla — il che significherebbe tassare il 100% del valore attuale.

Esempio: terreno agricolo di 5.000 m², zona periferica di Fier, acquisito nell’ambito dell’AMTP nel 1993. Prezzo secondo l’attuale mappa di valutazione: 280 lekë/m². Valore totale secondo la mappa: 5.000 × 280 = 1.400.000 lekë. Indice di inflazione per il 1993 secondo l’Allegato 1: 4.250.

Importo scontabile: 1.400.000 ÷ 4.250 = 329.412 lekë.

Base imponibile: 1.400.000 − 329.412 = 1.070.588 lekë.

Imposta 5%: 53.529 lek.

Commissione di servizio: 3.500 lek (imposta applicabile agli importi inferiori a 150.000 lek).

Totale: 57.029 lek.Confrontiamo: se lo stesso terreno venisse venduto senza rivalutazione per 1.600.000 lekë, l’imposta sulle plusvalenze 15% sarebbe pari a: (1.600.000 − 329.412) × 15% = 190.588 lek. Risparmio: 190.588 − 57.029 = circa 133.000 lek, quasi 2,5 volte la differenza. E questo senza tenere conto di ulteriori aumenti di prezzo.

Il caso degli immobili privatizzati ai sensi della legge n. 7652 del 1992 — i primi appartamenti

Questo tipo di immobile è soggetto a un trattamento speciale ai sensi della Direttiva 34/2023, come confermato dalla Direttiva 5/2026. Per quanto riguarda la prima vendita di un appartamento privatizzato (ovvero quando il proprietario originario della privatizzazione vende per la prima volta), il prezzo di riferimento fiscale minimo applicato è pari a 50% — ovvero viene presa la metà del prezzo di riferimento della zona senza applicare alcuna deduzione per ammortamento. Tale agevolazione si applica esclusivamente alla prima vendita da parte del proprietario che ha effettuato la privatizzazione.

Se l'appartamento è già stato venduto ed è ora di proprietà dell'acquirente originario, tale trattamento preferenziale non è più applicabile. Qualora tale acquirente desideri rivalutarlo, il valore scontato corrisponde al prezzo di acquisto da lui registrato.

Ogni volta che si verifica un cambiamento fiscale o finanziario che riguarda la tua attività, ti avvisiamo immediatamente via e-mail fornendoti una spiegazione chiara.

Invia notifiche gratuitamenteProcedura di richiesta passo dopo passo secondo le istruzioni.

L'Istruzione 5/2026 (Capitoli III e IV) articola il processo in cinque fasi successive, con tempistiche ben definite per ciascuna di esse.

Fase 1: Presentazione della domanda tramite e-Albania

Il richiedente presenta la domanda tramite il portale governativo e-Albania compilando il modulo secondo il modello riportato nell’Allegato 1 della guida. Il modulo deve riportare la zona catastale, il numero dell’immobile e il codice univoco ZK-Volume-Pagina. Se il richiedente non dispone di tali informazioni, può caricare una scansione dell’atto di proprietà e un funzionario dell’ASHK provvederà a identificare l’immobile.

La domanda va presentata alla direzione regionale dell’ASHK in cui si trova geograficamente l’immobile, non alla direzione in cui risiede il proprietario. Pertanto, se si vive a Tirana e l’immobile si trova a Shkodër, la domanda va inviata all’ASHK di Shkodër.

Insieme alla domanda, è necessario presentare anche una richiesta di copia del fascicolo catastale, poiché una volta completata la rivalutazione sarà necessario disporre del certificato aggiornato che riporti il nuovo valore. Se la procedura viene effettuata tramite un rappresentante, quest’ultimo deve essere in possesso di una procura valida.

Fase 2: Verifica da parte dell’ASHK ed emissione della fattura entro 2 giorni lavorativi

Entro due giorni lavorativi dal ricevimento della richiesta, il funzionario dell’ASHK svolge due operazioni: verifica se il richiedente sia proprietario o comproprietario registrato e controlla che l’immobile sia correttamente identificato. Se le condizioni sono soddisfatte, il sistema genera la fattura elettronica secondo il modello di cui all’Allegato n. 3, che riporta: l’importo dell’imposta 5%, la commissione di servizio e il riferimento di pagamento.

La fattura viene inviata al richiedente tramite il portale e-Albania. Se la procedura venisse effettuata di persona allo sportello, la fattura verrebbe stampata e consegnata direttamente in loco. Il termine di pagamento è indicato sulla fattura ed è di 30 giorni dalla data di emissione.

Se la domanda viene respinta dall’ASHK, l’interessato riceve una notifica elettronica con l’indicazione del motivo del rifiuto e può correggere la domanda e presentarla nuovamente.

Fase 3: Pagamento delle imposte e delle tasse

Una volta ricevuta la fattura, effettuare il pagamento presso qualsiasi banca di secondo livello, indicando il numero di riferimento della fattura. I privati devono versare l’importo sul conto dedicato della direzione locale dell’ASHK. È importante comprendere bene questo sistema: l’ASHK funge da agente fiscale, riscuote l’importo e, entro il 10 di ogni mese successivo, trasferisce l’imposta riscossa nel mese precedente sul conto del bilancio dello Stato con il codice 7020900.

Ciò comporta una conseguenza pratica: se si versa l’imposta di rivalutazione il 28 dicembre 2026, l’ASHK trasferisce l’importo al bilancio entro il 10 gennaio 2027. Il termine del 31 dicembre 2026 si riferisce alla data di pagamento, non a quella di trasferimento.

Fase 4: Iscrizione nel registro catastale entro 5 giorni lavorativi

Entro cinque giorni lavorativi dalla verifica del pagamento, l’ASHK provvede a inserire i dati nel fascicolo catastale dell’immobile. Nella sezione “A” del fascicolo vengono riportati la data di rivalutazione (ovvero la data di pagamento dell’imposta), il nuovo valore e il riferimento archivistico del documento.

Questo periodo di cinque giorni è obbligatorio e chiaramente definito dalla legge. Se l’ASHK non interviene entro tale termine, avete i presupposti legali per presentare una richiesta scritta.

Fase 5: Ottenimento della mappa catastale aggiornata

Dopo la registrazione, potrai richiedere copie del certificato catastale riportante il nuovo valore, previo pagamento della tariffa catastale standard. Questo nuovo certificato costituisce il tuo nuovo documento di riferimento: conservalo come nuovo valore di base per qualsiasi futura transazione relativa all’immobile.

Se avete intenzione di presentare domanda a novembre o dicembre 2026, tenete presente che l’elevato volume di domande presso gli ASHK potrebbe rallentare il processo di verifica e l’emissione della fattura. Poiché il termine di scadenza si riferisce alla data di pagamento e non a quella di presentazione della domanda, eventuali ritardi da parte degli ASHK potrebbero comportare il mancato rispetto della scadenza. Si consiglia di presentare la domanda tra marzo e ottobre 2026.

Commissioni di servizio ufficiali — tabella e codice RVP

L'Istruzione 5/2026 (Capitolo VIII) pubblica per la prima volta l'importo ufficiale della tariffa del servizio catastale che l'ASHK applica al processo di rivalutazione. Il codice del servizio, secondo la tabella, è RVP, e la tariffa varia in base all’ammontare dell’imposta 5% versata, non in base al valore assoluto dell’immobile.

Quando l'imposta di rivalutazione 5% è pari o inferiore a 150.000 lekë, la commissione di servizio RVP è di 3.500 lekë.Quando l’imposta di rivalutazione 5% è compresa tra 150.001 e 300.000 lek, la commissione di servizio RVP è di 7.000 lek.Quando l’imposta di rivalutazione 5% supera i 300.001 lek, la commissione di servizio RVP è pari a 10.000 lek.

La commissione di servizio viene pagata separatamente dall’imposta 5% e, insieme, costituiscono il costo amministrativo totale della procedura. Se avete scelto un perito privato, va aggiunto anche il costo della sua perizia, che, in base alle attuali condizioni di mercato, varia attualmente tra i 30.000 e i 100.000 lekë per immobile, a seconda del tipo e della superficie.

Esempio di calcolo complessivo: immobile con una differenza di rivalutazione di 10.000.000 di lek. Imposta 5%: 500.000 lek. Spese RVP: 10.000 lek. Se si aggiunge il costo del perito, ad esempio 60.000 lek, il costo totale della procedura è pari a: 570.000 lekë. Questo costo, se confrontato con l’imposta sulla vendita senza rivalutazione: se domani vendeste l’immobile per 13.000.000 di lekë, l’imposta del 15% sarebbe di circa 1.500.000 di lekë (se il valore precedente fosse basso). Risparmio netto: circa 930.000 lekë.

L'immobile deve essere registrato? — tre possibili scenari

La domanda “è opportuno registrare l’immobile prima di procedere alla sua rivalutazione?” ci è stata posta spesso ed è legittima, poiché in Albania esistono ancora migliaia di immobili con una situazione catastale poco chiara. L’Istruzione n. 5/2026 (Capitolo V) affronta proprio questo tema attraverso tre scenari.

Primo scenario: l'immobile è interamente registrato e la voce è presente nel registro catastale.

Questo è il caso standard. Se il vostro immobile dispone di una scheda catastale completa e il lotto risulta attivo, il processo di rivalutazione procede senza intoppi. Le note relative alla rivalutazione vengono riportate direttamente nella Sezione A della scheda esistente. Non sono necessarie operazioni preliminari.

Scenario n. 2 — l'immobile è situato in un'area registrata ma non figura nel registro catastale.

Ciò accade spesso nel caso di immobili che dispongono di un titolo di proprietà (certificato, AMTP, sentenza del tribunale, certificato ereditario) ma che non sono stati fisicamente registrati nel sistema catastale. Casi tipici: immobili ereditati per i quali il certificato di successione non è mai stato presentato all’ASHK; immobili acquistati per i quali l’atto notarile non è stato presentato per la registrazione; oppure immobili di nuova costruzione realizzati dopo il 2000 privi di certificato definitivo.

La legge è chiara: occorre innanzitutto richiedere la registrazione dell’immobile tramite e-Albania, allegando i titoli di proprietà e la documentazione di supporto. Solo una volta registrato l’immobile è possibile richiedere una rivalutazione. Questo passaggio aggiuntivo richiede tempo: se vi trovate in questa situazione, organizzatevi per tempo.

Scenario tre — l'immobile è situato in un'area catastale in cui non è stata effettuata la registrazione iniziale.

Si tratta del caso più delicato, che richiede particolare attenzione. Esistono aree rurali e periferiche in cui il processo iniziale di registrazione catastale da parte dello Stato (il primo censimento di tutti gli immobili della zona) non è ancora stato avviato o non è stato completato. In queste aree, gli immobili non dispongono di una registrazione catastale convenzionale.

La direttiva prevede che la rivalutazione possa essere effettuata anche per questi immobili — le voci sono riportate nel registro ipotecario o nei registri provvisori. Una volta completata la registrazione iniziale dell’area, se la titolarità viene confermata come legittima, le annotazioni relative alla rivalutazione vengono trasferite nel registro fondiario ordinario.

Ma c’è un problema: se il titolo di proprietà viene respinto durante la procedura di registrazione iniziale, l’importo della rivalutazione non viene preso in considerazione e l’imposta versata non viene rimborsata. Pertanto, prima di pagare l’imposta di rivalutazione su un immobile situato in una zona in cui non è prevista la registrazione iniziale, consultate un esperto legale in merito allo stato e alla validità giuridica del vostro titolo di proprietà. Il rischio non è nullo.

Cosa cambia per le persone giuridiche: procedure, documenti ed effetti contabili

Le imprese — società commerciali (plc, ltd) e qualsiasi altra persona giuridica — hanno il diritto e la possibilità di richiedere una rivalutazione, ma la procedura a loro applicabile differisce sostanzialmente da quella prevista per le persone fisiche. L’Istruzione n. 5/2026 (Capitolo VI) tratta l’argomento in modo molto dettagliato.

Dove vanno presentati i documenti?

Le imprese non presentano domanda all’ASHK. La domanda e la documentazione vengono presentate alla Direzione fiscale regionale (RTD) presso la quale la persona giuridica è registrata ai fini fiscali. Questo è il primo e fondamentale cambiamento procedurale.

Chi effettua la valutazione?

Le imprese non hanno la possibilità di ricorrere alla valutazione da parte dell’ASHK ai prezzi fiscali. L'unico metodo consentito per le persone giuridiche è la valutazione da parte di un perito indipendente abilitato. Ciò comporta costi aggiuntivi per l'onorario del perito, ma garantisce anche il reale valore di mercato — il quale, come abbiamo spiegato, è fiscalmente vantaggioso se si intende vendere.

Qual è la base imponibile?

A differenza delle persone fisiche, per le quali l’importo deducibile corrisponde al prezzo di acquisto storico, per le imprese l’importo deducibile è il valore contabile del bene riportato nel bilancio del 2025 – ovvero il prezzo di acquisto al netto degli ammortamenti contabili accumulati fino al 31 dicembre 2025. Pertanto, quanto più il bene è ammortizzato, tanto maggiore sarà la base imponibile e tanto più elevata sarà l’imposta 5%. Allo stesso tempo, però, tanto maggiore sarà il risparmio sull’imposta sulla vendita.

Differenza da rivalutazione ed effetti contabili

Una volta completata la rivalutazione e la contabilizzazione, la differenza tra l’importo rivalutato e il precedente valore contabile viene riflessa come aumento del valore dell’attività nel bilancio (addebito a un’immobilizzazione materiale), con la corrispondente registrazione o alimentazione della riserva di rivalutazione nella sezione del patrimonio netto (credito al capitale aggiuntivo) o la riduzione delle perdite riportate a nuovo. Effetto: il bilancio della società risulta rafforzato, il suo rapporto debito/patrimonio netto migliora e l’immobile può fungere da garanzia presso le banche con un valore molto più elevato.

Documenti da presentare al DRT.

— Dichiarazione volontaria ai fini della rivalutazione ai sensi dell’Allegato n. 2 dell’Istruzione 5/2026. — Procura a favore del rappresentante legale, qualora la procedura venga espletata da una persona diversa dall’amministratore.— Copia della licenza e del documento di identità del perito indipendente. — Copia della fattura relativa ai servizi del perito privato. — Relazione di valutazione in originale — deve trattarsi dell’originale firmato e timbrato, non di una fotocopia.— Bilancio dell’esercizio 2025 (stato patrimoniale + conto economico), in cui il bene rivalutato figuri come immobilizzazione materiale, corredato delle note esplicative.— Copia del mandato di pagamento delle imposte 5%, emesso in conformità all’Allegato n. 4, codice 7020400.

La data di rivalutazione per le persone giuridiche, così come per le persone fisiche, è considerata la data in cui viene effettuato il pagamento dell'imposta.

La riserva di rivalutazione non è riconosciuta ai fini fiscali.

Questa sezione è rivolta direttamente ai clienti aziendali che possiedono beni immobili intestati alla società e stanno pianificando una rivalutazione. È proprio in questo ambito che si verificano più spesso malintesi e dove la pianificazione fiscale assume un valore concreto.

Una volta effettuata la rivalutazione, il valore del bene aumenta in modo significativo in bilancio. Logicamente, molti contabili e amministratori pensano: “Dato che il valore del bene è aumentato di 40.000.000 di lekë, ora possiamo ammortizzare anche tale aumento come onere fiscale”. Questo punto di vista è errato e la legge è chiara.

L'articolo 2, comma 5, della Legge n. 85 del 2025 e l'Istruzione n. 5 del 2026 (Capitolo VI, punto 2.2) specificano espressamente che la differenza tra l'importo della rivalutazione e il precedente valore contabile non è soggetta ad ammortamento ai fini fiscali.

Cosa significa questo in pratica? L’azienda iscrive il nuovo valore del bene in bilancio (un effetto contabile positivo — aumento del valore del bene, aumento del patrimonio netto), ma non può ammortizzare l’aumento di valore come spesa fiscalmente deducibile anno dopo anno. Solo il costo storico di acquisto originario continua ad essere ammortizzato secondo il piano e le aliquote vigenti.

Esempio completo:

La società “Beta sh.p.k.” ha acquistato un immobile ad uso commerciale nel 2013 per 45.000.000 di lekë. Dopo 13 anni di ammortamento con un tasso annuo del 51%, il valore contabile attuale è pari a 45.000.000 − (45.000.000 × 51% × 13) = 15.750.000 lekë. Il perito valuta oggi l’immobile 95.000.000 lekë.

Differenza di rivalutazione: 95.000.000 − 15.750.000 = 79.250.000 lekë. Imposta sulla rivalutazione al 5%: 79.250.000 × 5% = 3.962.500 lekë.Imposta 5% come spesa deducibile dall’imposta sulle società (15% × 3.962.500): risparmio fiscale sull’imposta sugli utili pari a −594.375 lekë. Costo netto di rivalutazione: 3.962.500 − 594.375 = 3.368.125 lekë. Ammortamento fiscale aggiuntivo derivante dalla differenza di 79.250.000 lekë: zero — non consentito.

Se l'immobile viene venduto dopo due anni per 105.000.000 di lekë:

Senza rivalutazione — plusvalenza: 105.000.000 − 15.750.000 = 89.250.000 → imposta al 15%: 13.387.500 lek. Con rivalutazione — plusvalenza: 105.000.000 − 95.000.000 = 10.000.000 → imposta al 15%: 1.500.000 lek. Risparmio sull’imposta sulle vendite: 11.887.500 lek. Costo netto della rivalutazione: 3.368.125 lek. Plusvalenza imponibile netta: 11.887.500 − 3.368.125 = 8.519.375 lek.

Questa notevole differenza — circa 8,5 milioni di lek di risparmio netto — giustifica senza dubbio la rivalutazione per le imprese che hanno in programma una vendita a breve o medio termine. Anche se non avete in programma una vendita, il fatto che l’immobile venga considerato come garanzia del valore di 95.000.000 di lekë (anziché il valore contabile di 15.750.000 lekë) potrebbe offrirvi un accesso molto più ampio ai finanziamenti bancari.

Se si è pagato più del dovuto, come viene rimborsata l'imposta secondo le istruzioni?

L'istruzione 5/2026 (Capitolo VII) disciplina in modo esplicito la procedura per il rimborso delle imposte versate per errore. Tale meccanismo non era stato disciplinato in precedenza da un'istruzione esplicita ed è ora chiarito.

Se ti accorgi che il pagamento non è stato effettuato correttamente — perché l'importo è troppo alto, è stato versato a un destinatario errato o è stato effettuato due volte — la procedura da seguire dipende dal momento in cui ti accorgi dell'errore.

Se presenti la richiesta entro dieci giorni dalla data di pagamento, la direzione locale dell’ASHK ha la facoltà di rimborsarti l’importo direttamente e di propria iniziativa. Non sono necessari ulteriori passaggi: basta presentare una richiesta scritta, allegare l’ordine di pagamento originale e la prova dell’errore, e l’ASHK provvederà a evadere la richiesta.

Se il termine di 10 giorni è scaduto e l’importo è già stato versato sul conto del bilancio dello Stato, la procedura è diversa. È necessario presentare una richiesta alla Direzione fiscale competente (non all’ASHK). La Direzione fiscale richiede all’ufficio locale dell’ASHK la documentazione giustificativa che confermi l’errore. Una volta elaborata la richiesta, provvede a far restituire l’importo alla persona fisica o all’impresa.

Consiglio pratico: se dopo aver effettuato il pagamento noti qualche anomalia o hai qualche sospetto, agisci entro una settimana — non entro un mese. Prima reagisci, più semplice sarà la procedura.

Domande frequenti a seguito della pubblicazione delle linee guida

Da quando sono state pubblicate le linee guida, abbiamo ricevuto domande specifiche da parte di clienti e lettori. Ecco le risposte tratte direttamente dal testo delle linee guida.

Posso richiedere una nuova valutazione dell'immobile se l'ho acquistato dopo il 2020 e il suo valore non è cambiato di molto?

Sì, è possibile effettuare una rivalutazione. Non vi sono restrizioni relative all’anno di acquisto. Tuttavia, se il valore di mercato attuale è simile al prezzo di acquisto, la base imponibile risulterà modesta e l’imposta 5% non sarà elevata, ma nemmeno i risparmi futuri saranno significativi. La rivalutazione è opportuna quando esiste una differenza significativa tra il valore attuale e il valore di mercato.

Posso rivalutare l'immobile se ho già effettuato una rivalutazione nel periodo 2020-2022?

Sì, certamente. L’Istruzione 5/2026 (Capitolo I, punto 1) specifica esplicitamente: “Ciò include anche i casi in cui l’immobile sia stato precedentemente rivalutato ai sensi di precedenti leggi sulla rivalutazione”. Il valore deducibile in questo caso sarà il valore di rivalutazione relativo al periodo 2020–2022, se tale valore costituisce l’ultimo su cui sono state pagate le imposte.

Posso rivalutare solo uno dei miei diversi immobili?

Sì. La rivalutazione è individuale e volontaria per ciascun immobile. Non vi è alcun obbligo di rivalutare tutti gli immobili contemporaneamente. Analizzate ogni immobile separatamente: calcolate la differenza, l’imposta 5%, il costo della procedura e le prospettive di vendita o di trasferimento, quindi decidete caso per caso.

Se vendo l'immobile nel corso del 2026 senza averlo rivalutato, posso rivalutarlo prima della vendita?

In teoria, sì: la rivalutazione e la vendita sono atti giuridici distinti. Tuttavia, la rivalutazione deve essere stata effettuata e registrata (entro cinque giorni lavorativi dal pagamento) prima della firma dell’atto notarile di vendita. Il notaio esaminerà la mappa catastale e calcolerà l’imposta sul valore registrato più recente. Se la rivalutazione non è ancora stata riportata nella mappa catastale, il notaio applicherà il valore precedente. Pertanto, la tempistica è importante.

Se l'immobile ha dei comproprietari, cosa succede?

Ciascun comproprietario può rivalutare la propria quota separatamente, senza bisogno del consenso degli altri. L’ASHK verifica la titolarità di ciascun richiedente e procede con la rivalutazione della sua quota. Tuttavia, dal punto di vista pratico, se gli altri comproprietari non procedono alla rivalutazione, al momento della vendita dovranno pagare un’imposta sulle plusvalenze del 15% sulla propria quota, mentre chi ha effettuato la rivalutazione pagherà molto meno.

La nostra azienda possiede beni con un valore contabile pari a zero (completamente ammortizzati). Vale la pena rivalutarli?

Molto spesso, sì. Quando il valore contabile è pari a zero o vicino allo zero, la base imponibile della rivalutazione (= valore stimato dall’esperto − 0) è elevata, il che comporta un’imposta 5% elevata. Ma il risparmio sull’imposta sulle vendite 15%, calcolato sullo stesso valore assoluto, sarà pari al triplo dell’imposta 5% pagata. Pertanto, il bilancio risulta solitamente positivo, soprattutto se si ha in programma una vendita.

Dove posso trovare il prezzo di riferimento per la mia zona?

I prezzi di riferimento per gli immobili si basano sul Decreto governativo n. 132/2018 “Relativo all’approvazione dei prezzi di riferimento per le categorie di beni immobili” e sulle sue successive modifiche. La mappa dei valori fondiari si basa sulla normativa secondaria applicabile. Questi dati sono gestiti dall’ASHK e vengono applicati automaticamente durante il calcolo. È possibile richiedere informazioni preliminari presso gli uffici dell’ASHK o tramite un perito abilitato prima di presentare la domanda.

Conclusione

La direttiva n. 5/2026 non ha apportato alcuna modifica alla legge: la normativa rimane quella del dicembre 2025. Ciò che ha introdotto è stata la reale possibilità di attuazione. Ora la procedura esiste, i moduli sono disponibili, le tariffe sono note e l’ASHK ha scadenze precise. La fase di attesa e incertezza è terminata.

La scadenza del 31 dicembre 2026 può sembrare lontana, ma tenendo conto dei tempi di elaborazione (2 giorni lavorativi per fattura + 5 giorni lavorativi per la registrazione) e della possibilità che nei mesi finali si registri un elevato volume di richieste, raccomandiamo di presentare la domanda tra marzo e ottobre 2026. Il rischio che la domanda venga trattenuta fino a dicembre è reale e qualsiasi imposta pagata dopo il 31 dicembre 2026 non sarà riconosciuta ai sensi della normativa vigente.

Una rivalutazione non è solo una procedura burocratica: è una decisione finanziaria. Prima di prendere una decisione, calcola la differenza, l’imposta del 51%, il costo di un perito, se necessario, e le reali prospettive del tuo immobile. Solo con cifre concrete potrai decidere con sicurezza.