Immaginate Ergini, uno sviluppatore di software di 32 anni di Tirana. Lavora ogni giorno per due aziende in Germania e Danimarca, emette fatture, riceve pagamenti: tutto va bene, pensa. I pagamenti arrivano il lunedì e il venerdì, regolarmente, sul suo conto bancario personale. Non ha costituito un'impresa, non ha una partita IVA, non ha un commercialista. “Non ne ho bisogno”, dice Ergini, “la legge prevede l’imposta 0% fino al 2029”.”

Ergini ha ragione riguardo all'aliquota 0%. Ma si è sbagliato sul modo in cui riscuote le entrate. E questo errore gli costerà il 15% del totale, senza consentirgli di dedurre alcuna spesa.

Questo articolo è rivolto in particolare agli "Ergini": professionisti albanesi che lavorano come liberi professionisti per clienti all'estero — sviluppatori di software, designer, consulenti, specialisti di marketing, avvocati e architetti — e che non hanno ancora del tutto chiaro cosa debbano fare dal punto di vista fiscale. Se ti trovi in questa situazione, leggere questo articolo per intero potrebbe farti risparmiare decine di migliaia di dollari e proteggerti da rischi fiscali di cui molti professionisti non conoscono nemmeno l'esistenza.

A chi è rivolto questo articolo?

Il presente articolo è rivolto a coloro che prestano servizi professionali a clienti al di fuori dell'Albania, siano essi società straniere o persone fisiche non residenti. In genere, si tratta di persone che ricevono pagamenti principalmente o interamente da fonti internazionali, che non hanno ancora costituito un'impresa registrata in Albania, o che lo hanno fatto ma non convogliano correttamente i propri redditi, e il cui reddito annuo è inferiore a 14 milioni di lekë, che corrispondono a circa 140.000 USD.000 USD.

Si tratta di un settore ampio e in continua espansione. La globalizzazione del mercato del lavoro e l'ascesa di piattaforme internazionali come Upwork, Toptal, Fiverr e molte altre hanno fatto sì che oggi molti professionisti albanesi abbiano clienti in tutto il mondo senza bisogno di emigrare. Si tratta di uno sviluppo positivo, ma comporta anche specifici obblighi fiscali che non possono essere ignorati.

Se ti trovi in questa situazione, leggere questo articolo per intero potrebbe farti risparmiare decine di migliaia di dollari e proteggerti da rischi fiscali di cui molti professionisti non conoscono nemmeno l'esistenza.

Cosa si intende con il termine “freelancer”?

Il termine “libero professionista”È ampiamente utilizzato nel linguaggio quotidiano, sulle piattaforme internazionali di ricerca di lavoro e nella comunicazione professionale, ma non esiste una definizione giuridica nella legislazione albanese. La legge n. 29/2023 “Sull'imposta sul reddito” non utilizza affatto questo termine. L'articolo 2 di tale legge definisce invece il concetto di “lavoratore autonomo” come qualsiasi persona fisica impegnata nella prestazione di qualsiasi tipo di servizio o in altre attività professionali, diverse dalle attività commerciali.

Quando in questo articolo parliamo di liberi professionisti, ci riferiamo specificatamente a questa categoria giuridica: lavoratori autonomi che prestano servizi professionali in modo indipendente, solitamente a più di un cliente, senza intrattenere con essi un rapporto di lavoro subordinato. Questa distinzione tra il termine comune e quello giuridico ha un significato pratico: il sistema fiscale albanese non ti considera un “freelancer” ma un lavoratore autonomo, e tutti gli obblighi, i vantaggi e le scadenze descritti in questo articolo derivano proprio da questo status giuridico.

Errore comune: accreditare l'importo su un conto personale.

Perché si verifica questo errore?

È comprensibile il motivo per cui questa situazione sia così diffusa. Molti liberi professionisti albanesi hanno giustamente sentito dire che la legge n. 29/2023 “Sull'imposta sul reddito"”(L'articolo 69, paragrafo 1, lettera “dh”) prevede un'aliquota fiscale dello 0,1% sugli utili dei lavoratori autonomi con un reddito lordo fino a 14 milioni di lekë all'anno, e tale aliquota agevolata si applica fino al 31 dicembre 2029." Questo è assolutamente vero.

Da questo fatto si traggono però due conclusioni errate. La prima è che “non ho alcun obbligo fiscale, quindi non dovrei avviare un'attività”. La seconda è che “posso riscuotere i pagamenti ovunque; l'unico requisito è l'importo, non la forma”.”

La norma 0% non è automatica né universale. Si applica solo quando sono soddisfatte tutte le condizioni necessarie per la registrazione e la destinazione dei redditi.

Cosa succede esattamente quando si rimane incinta senza sottoporsi al test NIPT?

Quando i pagamenti provenienti da clienti stranieri vengono accreditati sul tuo conto corrente personale e non sei registrato come persona fisica presso un NIPT, l'amministrazione fiscale considera tali importi come reddito personale non dichiarato. Ai sensi degli articoli 58 e 59 della legge n. 29/2023, Sui redditi non dichiarati viene applicata un'imposta del 151% sull'importo lordo totale, senza detrarre alcuna spesa: né l'affitto dell'ufficio, né il computer, né il software, né gli abbonamenti professionali, né le spese di viaggio per motivi di lavoro, né altro.

In concreto, ciò significa che se nel corso del 2025 avete ricevuto 50.000 USD da clienti stranieri sul vostro conto personale, il vostro potenziale debito fiscale ammonta a 7.500 USD. E tale importo, se scoperto dall'amministrazione fiscale, sarà soggetto a sanzioni amministrative e interessi di mora ai sensi della normativa fiscale applicabile.

Perché il rischio aumenta di anno in anno?

L'Albania sta attuando questa misura dal 2020 lo Standard comune di comunicazione (CRS), che consente lo scambio automatico di informazioni bancarie tra le autorità fiscali degli Stati membri. Ciò significa che le informazioni sui bonifici bancari internazionali sono sempre più accessibili all'amministrazione fiscale albanese. Chi sperava di sfuggire ai controlli rischia di trovarsi in situazioni che sarebbero state molto più facili da gestire solo pochi anni fa.

Tariffa 0% fino al 2029, ma solo se si soddisfano i requisiti.

L'aliquota fiscale 0% per i lavoratori autonomi con un reddito annuo fino a 14 milioni di lek (circa 170.000 USD o 150.000 EUR ai tassi di cambio attuali) è una delle disposizioni fiscali più vantaggiose nella storia della legislazione albanese. Tuttavia, non si applica automaticamente. Richiede tre condizioni specifiche e cumulative, che devono essere soddisfatte tutte contemporaneamente.

Primo requisito: registrazione come persona fisica presso NIPT.

Il NIPT (Numero di identificazione fiscale) è il codice fiscale della tua impresa. La registrazione viene effettuata presso il Centro Nazionale per le Imprese (QKB) tramite il portale e-Albania, senza costi amministrativi e solitamente entro uno o due giorni lavorativi. Questo passaggio è obbligatorio: senza un NIPT, non è possibile usufruire di nessun altro vantaggio fiscale.

Leggi anche Prima registrazione di una persona fisica.

Seconda condizione: il conto corrente aziendale.

Subito dopo aver ottenuto il NIPT, è necessario aprire un conto corrente intestato al NIPT e assicurarsi che tutti i pagamenti provenienti da clienti stranieri vengano versati direttamente su questo conto, e non sul proprio conto personale. Questa distinzione non è una formalità legale priva di conseguenze pratiche. È la base su cui l'amministrazione fiscale determina se il reddito sia considerato reddito d'impresa (con un'aliquota dello 0%) o reddito personale informale (con un'aliquota del 15% su base lorda).

Leggi anche 10 passaggi da seguire dopo la registrazione iniziale.

Terza condizione: limite di reddito

Il reddito lordo annuo non deve superare i 14 milioni di lekë, che corrispondono a circa 170.000 dollari USA al tasso di cambio attuale (o circa 150.000 euro). Se tale soglia viene superata, l'aliquota fiscale sugli utili diventa del 15,1% in base alla scala progressiva di cui all'articolo 24, paragrafo 2, della legge n. 29/2023 per l'importo eccedente i 14 milioni di lekë.

Quando tutte e tre le condizioni sono soddisfatte contemporaneamente, si ha diritto ad applicare l'aliquota 0% all'utile imponibile. Ciò significa che, anche se hai guadagnato 60.000, 80.000 o 100.000 USD all'anno, se ti sei registrato correttamente e hai tenuto una contabilità adeguata, l'imposta sul tuo utile per il periodo fino al 31 dicembre 2029 è pari a zero.

Vantaggi per i clienti stranieri previsti dalla legge

La regola 80% e 90%: cos'è e perché è importante

Legge n. 29/2023 kuna disposizione specifica di cui molti liberi professionisti albanesi non sono a conoscenza, ma che li riguarda direttamente. L'articolo 12, paragrafo 1, lettera c) di questa legge prevede che il reddito di un lavoratore autonomo possa essere riclassificato come “reddito da lavoro dipendente” se è soddisfatta una delle due condizioni seguenti:

O il 80% o più del fatturato proviene da un unico cliente, oppure il 90% o più del fatturato totale proviene da non più di due clienti.

La riclassificazione come “lavoratore dipendente” comporta conseguenze fiscali di maggiore rilevanza, poiché il reddito da lavoro dipendente è soggetto all'imposta sul reddito delle persone fisiche secondo l'aliquota progressiva prevista dall'articolo 24, comma 1, della legge n. 29/2023 e non beneficiano dell’aliquota 0% prevista per le piccole imprese.

Leggi anche Base imponibile annuale e aliquote fiscali per le persone fisiche

Perché è importante per i liberi professionisti? Perché molti di loro lavorano con uno o due clienti principali e non hanno bisogno di diversificare. Questo è perfettamente normale nel mercato internazionale dei servizi professionali. Senza la disposizione protettiva che spiegheremo, rischierebbero di essere riclassificati indipendentemente da quanto bene abbiano organizzato il proprio lavoro.

La protezione espressamente prevista per i server dei mercati internazionali.

Il comma aggiunto dalla legge n. 81/2025 dell“11 dicembre 2025, dopo i punti ”i)“ e ”ii)“ della lettera ”ç“ dell'articolo 12, paragrafo 1, recita espressamente: ‘Il paragrafo ’ç” non si applica se il lavoratore autonomo presta servizi esclusivamente a soggetti non residenti nella Repubblica di Albania o esclusivamente a soggetti che non dispongono di una stabile organizzazione nella Repubblica di Albania. In tali casi, si considera che il lavoratore autonomo ricavi un reddito d'impresa."

In parole povere: se tutti i tuoi clienti si trovano al di fuori dell'Albania, le norme 80% e 90% non si applicano affatto al tuo caso. Si presume automaticamente che tu percepisca un reddito d'impresa e non un reddito da lavoro dipendente, indipendentemente dal numero o dalla provenienza geografica dei tuoi clienti.

L'intenzione del legislatore

Questa disposizione non è una semplice formalità giuridica. Si tratta di una misura deliberata del legislatore albanese volta a incoraggiare i professionisti del Paese a rimanere e lavorare dall’Albania, operando sul mercato internazionale. La logica è chiara: qualsiasi professionista albanese che guadagna denaro dall’estero e lo spende o lo investe all’interno del Paese contribuisce all’economia nazionale, indipendentemente dal fatto che abbia un cliente o dieci. Lo Stato riconosce questa realtà e non intende penalizzarla.

Se, invece, i vostri clienti fossero prevalentemente aziende albanesi, il rischio di riclassificazione sarebbe concreto. In tal caso, dovreste diversificare la vostra base clienti oppure compilare la “Dichiarazione di status di lavoratore autonomo” ai sensi dell'Allegato n. 1 della legge n. 29/2023, da presentare entro la fine di marzo dell’anno fiscale e che funge da strumento di valutazione per l’amministrazione fiscale.

Quando è necessario compilare il DIVA?

Le tre condizioni giuridiche

La Diva (Dichiarazione annuale dei redditi personali) Si tratta della dichiarazione dei redditi annuale che ogni persona fisica è tenuta a presentare qualora soddisfi almeno una delle tre condizioni previste dall'articolo 67 della legge n. 29/2023.

La prima condizione è che il reddito imponibile annuo, indipendentemente dalla fonte, superi i 1.200.000 lekë, ovvero circa 12.000 USD all'anno. In pratica, qualsiasi libero professionista con clienti stranieri che guadagni più di mille dollari al mese supera automaticamente tale soglia.

La seconda condizione si applica quando si è contemporaneamente alle dipendenze di più di un datore di lavoro, indipendentemente dall'ammontare del reddito. Ciò riveste particolare importanza per coloro che lavorano sia come dipendenti a tempo determinato sia come liberi professionisti, poiché la combinazione dei due status fa scattare automaticamente l’obbligo DIVA.

La terza condizione è soddisfatta quando si percepiscono altri redditi non soggetti a ritenuta d'acconto definitiva e che superano i 50.000 lek, ovvero circa 500 USD, all'anno. Tale soglia è molto bassa e praticamente qualsiasi reddito aggiuntivo la fa scattare.

Per saperne di più per le imposte versate dai privati.

Differenza fondamentale: con il NIPT e senza il NIPT

Se non sei registrato come persona fisica presso il NIPT e compili il modulo DIVA, i tuoi redditi provenienti da clienti esteri saranno tassati come reddito personale con un'aliquota del 15% sull'importo lordo totale, senza spese deducibili.

Se sei registrato come persona fisica presso il NIPT e il tuo reddito è inferiore a 14 milioni di lekë, l'aliquota fiscale sui tuoi utili è pari a 0% fino al 2029. Allo stesso tempo, hai diritto a dedurre le spese aziendali documentate, quali computer, software, abbonamenti professionali, Internet, affitto dell’ufficio, viaggi di lavoro e qualsiasi altra spesa relativa alla tua attività, riducendo così la base imponibile anche per il periodo successivo alla scadenza dell’aliquota 0% nel 2029.

Il DIVA va presentato ogni anno entro e non oltre il 31 marzo dell'anno successivo. Il vostro commercialista si occupa di questa procedura, ma l'obbligo di legge ricade su di voi personalmente.

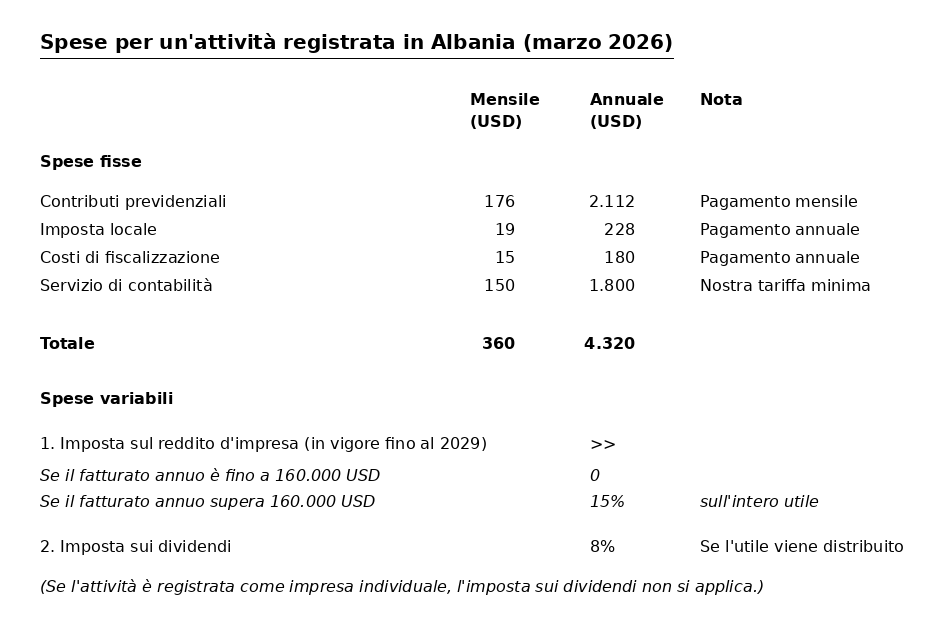

Costi fissi di registrazione per una persona fisica

Cosa comprende il costo effettivo?

L'iscrizione come persona fisica al NIPT comporta dei costi dal punto di vista operativo. Sono previsti costi fissi mensili e annuali che devono essere pianificati con attenzione. Sulla base dei nostri dati aggiornati al marzo 2026, la ripartizione tipica delle spese è la seguente.

I contributi previdenziali e l'assicurazione sanitaria sono spese mensili obbligatorie pari a 176 dollari al mese, ovvero 2.112 dollari all'anno. Questo contributo non è solo un obbligo di legge: garantisce l'accesso al sistema pensionistico pubblico e al servizio sanitario nazionale.

La tassa comunale è un onere annuale pari a 19 dollari al mese, ovvero 228 dollari all'anno. Deve essere versata al comune presso il quale è stata registrata l'attività e non è negoziabile.

Il certificato di fiscalizzazione e il software di fiscalizzazione hanno un costo di 15 USD al mese, ovvero 180 USD all'anno. Il sistema di fiscalizzazione è obbligatorio e garantisce l'emissione elettronica delle fatture in tempo reale, come previsto dalla legislazione albanese.

Un commercialista esterno, alla nostra tariffa minima, costa 150 dollari al mese, ovvero 1.800 dollari all'anno. Questa spesa copre la tenuta della contabilità, la preparazione e la presentazione delle dichiarazioni dei redditi, la registrazione delle fatture, nonché la consulenza fiscale continuativa durante tutto l'anno.

I costi fissi complessivi ammontano a circa 360 USD al mese, ovvero 4.320 USD all'anno, in base alla nostra tariffa standard.

Cosa non è incluso: spese variabili

Le spese variabili sono molto vantaggiose. L'imposta sul reddito è dello 0,1% fino a 14 milioni di lek di reddito lordo, come già spiegato. L'imposta sugli utili da dividendi dell'8% si applica solo se si trasferiscono gli utili dal conto aziendale al proprio conto personale.

Se ti registri come imprenditore individuale anziché come società a responsabilità limitata (Ltd), l'imposta sui dividendi non si applica affatto, poiché la forma giuridica dell'imprenditore individuale non prevede la distribuzione degli utili sotto forma di dividendi. Il reddito viene prelevato direttamente.

Calcolo del punto di pareggio: quando conviene registrarsi?

Semplice matematica

La domanda fondamentale che molti liberi professionisti si pongono è questa: fino a quale livello di reddito conviene, dal punto di vista finanziario, registrarsi come imprenditore individuale, tenendo conto dei costi fissi annuali?

Il calcolo è semplice. Con costi fissi annuali pari a 4.320 dollari e un'imposta alternativa del 151 TP3T sul reddito lordo al netto del NIPT, il punto di pareggio si ottiene dividendo i costi fissi per l'aliquota fiscale. Il risultato è 4.320 $ diviso 0,15, che dà 28.800 $ all'anno.

Ciò significa che, se il vostro reddito annuo derivante da clienti stranieri supera circa 29.000 USD, registrarsi come persona fisica al costo fisso di 4.320 USD all'anno è economicamente più vantaggioso rispetto al pagamento dell'imposta 151 TP3T senza NIPT. Al di sotto di questa soglia, da un punto di vista puramente economico, l’imposta 15% risulta leggermente inferiore ai costi fissi. Ma questo confronto ignora due fattori importanti: l’obbligo legale, che sussiste indipendentemente dall’importo, e il rischio crescente derivante dagli anni di mancata registrazione.

Il vantaggio nascosto a lungo termine

Questo confronto tiene conto esclusivamente dell'attuale aliquota 0% fino al 2029. Dopo tale data, con il NIPT si ha diritto a dedurre le spese dalla base imponibile, il che riduce significativamente l'imposta effettiva. Senza NIPT, l'imposta 15% sul lordo non lascia nulla da dedurre. Pertanto, il vantaggio a lungo termine della registrazione è ancora maggiore di quanto suggerisca un semplice calcolo del momento attuale.

Scenari con dati reali: con NIPT e senza NIPT

Esaminiamo in particolare le conseguenze finanziarie delle due opzioni per diversi livelli di reddito annuo, mettendo a confronto diretto le imposte senza NIPT con i costi fissi del NIPT.

Se disponete di 20.000 USD all'anno, senza NIPT pagate 3.000 USD di tasse (151 TP3T × 20.000), mentre con NIPT avete un costo fisso di 4.320 USD e zero tasse. La differenza è di 1.320 USD a favore dell’opzione senza NIPT, ma rimani legalmente non registrato e ti assumi un rischio cumulativo.

Se guadagni 29.000 dollari all'anno, senza NIPT paghi 4.350 dollari di tasse, mentre con NIPT hai un costo fisso di 4.320 dollari e zero tasse. La differenza è praticamente nulla, e la registrazione ti garantisce piena tutela legale.

Se guadagni 30.000 dollari all'anno, senza il NIPT pagheresti 4.500 dollari di tasse, mentre con il NIPT avresti un costo fisso di 4.320 dollari e nessuna imposta. Risparmieresti 180 dollari e saresti pienamente in regola con la legge.

Se guadagni 50.000 dollari all'anno, senza il NIPT pagheresti 7.500 dollari di tasse, mentre con il NIPT avresti un costo fisso di 4.320 dollari e nessuna imposta. Risparmieresti 3.180 dollari all'anno, oltre a beneficiare di una tutela legale.

Se guadagni 80.000 dollari all'anno, senza il NIPT pagheresti 12.000 dollari di tasse, mentre con il NIPT avresti un costo fisso di 4.320 dollari e nessuna imposta. Risparmieresti 7.680 dollari all'anno.

Se guadagni 120.000 dollari all'anno, senza il NIPT pagheresti 18.000 dollari di tasse, mentre con il NIPT avresti un costo fisso di 4.320 dollari e nessuna imposta. Risparmieresti 13.680 dollari ogni anno.

| Reddito annuo (USD) | Tassa senza NIPT (15%) | Costi del NIPT (USD) | Risparmio annuo (USD) |

|---|---|---|---|

| 15,000 | 2,250 | 4,320 | -2,070 |

| 20,000 | 3,000 | 4,320 | -1,320 |

| 29,000 | 4,350 | 4,320 | +30 |

| 30,000 | 4,500 | 4,320 | +180 |

| 40,000 | 6,000 | 4,320 | +1,680 |

| 50,000 | 7,500 | 4,320 | +3,180 |

| 80,000 | 12,000 | 4,320 | +7,680 |

| 120,000 | 18,000 | 4,320 | +13,680 |

Nota: la tabella calcola l'imposta solo sull'utile. Nell'ambito del regime NIPT, le spese aziendali quali software, attrezzature, Internet, consulenze e qualsiasi altro costo documentato sono deducibili, il che riduce la base imponibile anche dopo la scadenza dell'aliquota 0% nel 2030.

E gli anni passati? Sanatoria fiscale 2026

Che cos'è l'amnistia fiscale?

Molti liberi professionisti che leggono questo articolo lavorano già da anni senza essere registrati. La domanda che sorge spontanea è se ci sia una via d'uscita e cosa succeda ai redditi degli anni passati.

Legge n. 86/2025 “Per l'annullamento, la rinuncia e il pagamento dei debiti fiscali nei confronti delle amministrazioni fiscali centrali e locali.”È entrata in vigore il 1° gennaio 2026 e scade il 31 dicembre 2026. Questa legge è nota anche come «Amnistia fiscale» o «Pace fiscale» e offre una rara opportunità di amnistia strutturata in fasce temporali.

Leggi anche Sanatoria fiscale 2026: Quali debiti fiscali vengono condonati e come puoi trarne vantaggio?

Passività maturate prima del 31 dicembre 2014

Il debito fiscale principale, le sanzioni e gli interessi sono stati tutti cancellati integralmente e in modo automatico. Non devi pagare nulla per questo periodo. Anche i contributi previdenziali e sanitari relativi a questo periodo sono stati cancellati.

Passività maturate dal 1° gennaio 2015 al 31 dicembre 2019

Sono previste due opzioni. La prima opzione, denominata "opzione rapida", consente di pagare il 50% del capitale imponibile entro il 30 giugno 2026 e, in cambio, il restante 50% del capitale più il 100% delle sanzioni e degli interessi di mora viene condonato. La seconda opzione, denominata "opzione rateale", consente di pagare il 75% dell'importo del capitale a rate entro il 31 dicembre 2026 e, in cambio, vengono condonati il restante 25% del capitale più il 100% delle multe e degli interessi di mora. I contributi assicurativi per questo periodo devono essere pagati per intero, ma le multe e gli interessi di mora vengono cancellati.

Passività maturate dal 1° gennaio 2020 al 31 dicembre 2024

Il pagamento di 100% dell'importo dell'imposta principale deve essere effettuato entro il 31 dicembre 2026. In cambio, le sanzioni e gli interessi di mora pari a 100% sono interamente condonati. I contributi previdenziali relativi a tale periodo devono essere versati per intero, ma le sanzioni e gli interessi di mora sono condonati.

Un esempio concreto

Se nel corso del 2023 avete fatturato 40.000 USD a clienti stranieri senza essere registrati, l'onere fiscale teorico sarebbe pari a 6.000 USD (151 TP3T dell'importo lordo). In base all'amnistia, se paghi l'importo principale entro il 31 dicembre 2026, tutte le multe e gli interessi di mora vengono completamente cancellati. Devono essere versati anche i contributi previdenziali relativi al periodo in questione.

Chi non può trarne beneficio?

L'amnistia non si applica ai contribuenti che abbiano subito condanne penali definitive per evasione fiscale, a coloro che sono oggetto di indagini penali in corso o a coloro che sono coinvolti in procedimenti giudiziari o amministrativi in corso, salvo nel caso in cui decidano di ritirare volontariamente tali procedimenti.

Il termine per l'adesione all'amnistia fiscale scade il 31 dicembre 2026. Secondo le dichiarazioni ufficiali del governo, questa dovrebbe essere l'ultima tornata di amnistia fiscale prima dell'introduzione di controlli fiscali più rigorosi.

Passi concreti: cosa devi fare oggi

Se, dopo aver letto questo articolo, hai deciso di mettere ordine nella tua situazione fiscale, il percorso da seguire è chiaro e realizzabile in pochi semplici passaggi.

Il primo passo consiste nel rivolgersi a un economista specializzato affinché effettui una valutazione della tua situazione specifica: anni di attività, ricavi complessivi, documentazione disponibile ed eventuali passività pregresse. Questa valutazione ti fornirà un quadro completo della situazione prima di intraprendere qualsiasi azione.

Il secondo passo consiste nel registrarsi come persona fisica presso il NIPT tramite il portale e-Albania. La procedura non comporta alcun costo amministrativo e viene solitamente completata entro uno o due giorni lavorativi. Il vostro consulente finanziario può gestire l'intera procedura per vostro conto.

Il terzo passo consiste nell'aprire un conto corrente aziendale e comunicare ai clienti internazionali di effettuare i futuri pagamenti direttamente su tale conto. Questo passo va intrapreso immediatamente dopo aver ottenuto il NIPT.

Il quarto passo, se avete alle spalle anni di attività non registrata, consiste nel valutare la probabilità e l'entità delle passività pregresse. L'economista calcolerà gli importi esatti e vi illustrerà come trarre vantaggio dalla legge n. 86/2025 prima della sua scadenza.

Il quinto passo consiste nell'implementazione di un sistema di contabilità continua: configurazione del software di contabilità, tenuta dei libri contabili e registrazione di ogni fattura e ricevuta in conformità con i requisiti di legge. Da questo momento in poi, il vostro commercialista si assicurerà che tutto sia in regola ogni mese e ogni anno.

Domande frequenti (FAQ)

Dovrei avviare un'attività anche se guadagno poco, diciamo meno di 20.000 dollari all'anno?

Sì, se svolgi un'attività economica continuativa, l'obbligo legale di registrazione sussiste indipendentemente dal tuo livello di reddito. La questione economica relativa a quando sia finanziariamente conveniente è diversa dalla questione giuridica relativa a quando si è obbligati. Si delinea un vantaggio finanziario compreso tra 20'000 e 29'000 USD, ma l'obbligo legale sorge dal momento in cui l'attività ha inizio.

Tutti i miei clienti risiedono al di fuori dell'Albania. Ho qualche vantaggio particolare?

Sì, esattamente come spiegato nella sezione “Vantaggi per i clienti stranieri ai sensi della legge”. La regola di riclassificazione come dipendente (80% o 90% per i redditi provenienti da pochi clienti) non si applica se i vostri clienti sono non residenti o non hanno una sede stabile in Albania. Tale tutela è espressamente prevista dalla Legge n. 81/2025 e si applica automaticamente, senza necessità di presentare alcuna dichiarazione aggiuntiva.

Devo emettere fatture anche ai clienti all'estero?

Sì. Ogni incasso deve essere documentato con una fattura regolare emessa tramite il sistema di fiscalizzazione. La fattura per i servizi forniti a soggetti non residenti riporta l'aliquota IVA 0% se il fatturato non supera la soglia di registrazione IVA (10 milioni di lek, circa 100.000 USD). Il sistema di fiscalizzazione emette la fattura elettronicamente indipendentemente dall'ubicazione del cliente.

Sono registrato come imprenditore individuale, ma i pagamenti continuano ad arrivare sul mio conto personale. Cosa devo fare?

Agisci subito: informa i tuoi clienti di effettuare i futuri pagamenti sul conto NIPT. Nel frattempo, consultate il vostro commercialista in merito al trattamento contabile e documentale dei pagamenti che sono stati erroneamente accreditati sul conto personale. Esistono meccanismi per affrontare questa situazione senza esporvi a sanzioni.

La norma 0% scade dopo il 2029. Cosa succederà allora?

Dopo il 31 dicembre 2029, l'imposta sul reddito tornerà all'aliquota standard del 15% sull'utile netto per i redditi fino a 14 milioni di lekë e del 23% sugli importi superiori a tale soglia. Ma con il NIPT avrete il diritto di dedurre tutte le spese aziendali documentate dalla base imponibile, il che riduce significativamente l'imposta effettiva. Senza il NIPT, l'imposta 15% si applica all'importo lordo totale, senza deduzioni né possibilità di ottimizzazione.

Fino a quando posso usufruire della sanatoria fiscale?

Il termine ultimo è il 31 dicembre 2026. Dopo tale data, le passività pregresse saranno trattate applicando l'aliquota fiscale piena, maggiorata di sanzioni e interessi, in conformità con la normativa fiscale. Il processo di accertamento, documentazione e pagamento richiede tempo e pianificazione, pertanto si raccomanda di avviare le procedure il prima possibile.

Registrati e resta al sicuro

La legislazione albanese ha concesso ai liberi professionisti con clienti internazionali una combinazione di vantaggi piuttosto rara: un'aliquota fiscale dello 0,1% fino al 2029, la tutela contro la riclassificazione come dipendenti, un trattamento fiscale favorevole per i redditi esteri e un periodo di regolarizzazione per gli anni passati. Ma tutti questi vantaggi sono subordinati a un'unica condizione: è necessario essere correttamente registrati.

L'errore commesso nell'addebito sul conto personale non può essere giustificato né dall'ignoranza della legge né dal fatto che nessuno lo abbia ancora verificato. Negli ultimi anni, l'amministrazione fiscale albanese ha acquisito un accesso sempre più ampio alle informazioni bancarie e ha intensificato il controllo incrociato dei dati.