R E L A C I O N

PËR

PROJEKTLIGJIN “PËR NJë NDRYSHIM NË LIGJIN NR. 8438, DATË 28.12.1998 “PËR TATIMIN MBI TË ARDHURAT”, TË NDRYSHUAR”

- QËLLIMI I PROJEKTLIGJIT DHE OBJEKTIVAT QË SYNOHEN TË ARRIHEN.

Propozimi i projektligjit “Për një ndryshim në ligjin nr. 8438, datë 28.12.1998, “Për tatimin mbi të ardhurat”, të ndryshuar” është mbështetur në nenet: 78, 83, pika 1, dhe 155, të Kushtetutës së Republikës së Shqipërisë.

Ky projektligj synon:

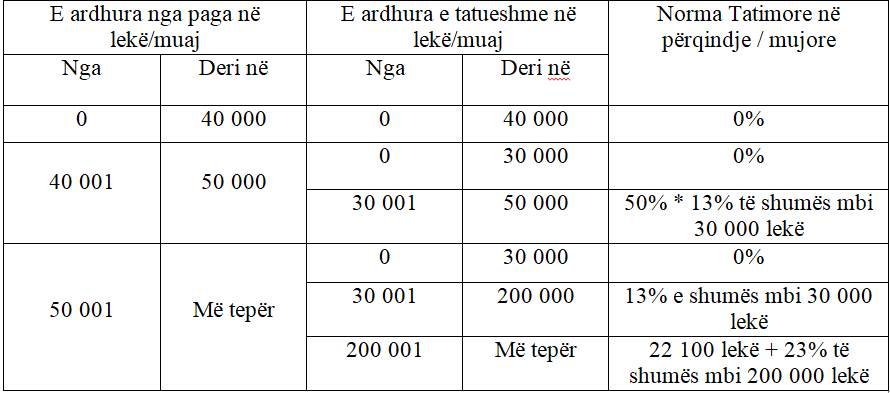

- Rritjen e pagës dysheme të patatueshme, për të ardhurat nga paga në intervalin nga 30,001 lekë/muaj deri në 40,000 lekë/muaj. Për këtë interval pagash tatimi që do të paguhet mbi të ardhurat nga paga është 0%, duke mundësuar që çdo qytetar që siguron më pak të ardhura, të mos paguajë tatim mbi të ardhurat nga paga.

- Reduktimi i normës tatimore me 50% për tatimpaguesit me të ardhura nga paga nga 40,001 lekë/muaj deri në 50,000 lekë/muaj. Këta tatimpagues do paguajnë 0% tatim deri në shumën 30,000 lekë të ardhura mujore nga paga, dhe mbi këtë shumë do paguajnë gjysmën e normës tatimore prej 13% (pra 50%*13%). Kjo siguron që qytetarët me më pak të ardhura, të paguajnë tatim më të ulët mbi të ardhurat nga paga.

- Mbështetja e shtresës së mesme, duke rishikuar fashën e sipërme të taksimit progresiv. Tatimi 23% parashikohet të fillojë të aplikohet në pagat mbi 200,000 lekë/muaj, nga 150,000 lekë/muaj që është aktualisht.

- VLERËSIMI I PROJEKT-AKTIT NË RAPORT ME PROGRAMIN POLITIK TË KËSHILLIT TË MINISTRAVE, ME PROGRAMIN ANALITIK TË AKTEVE DHE DOKUMENTE TË TJERA POLITIKE.

Ky projektligj nuk është parashikuar në programin analitik të projekt-akteve që do të paraqiten për shqyrtim në Këshillin e Ministrave gjatë vitit 2021.

- ARGUMENTIMI I PROJEKTLIGJIT LIDHUR ME PËRPARËSITË, PROBLEMATIKAT, EFEKTET E PRITSHME.

Ky projektligj është hartuar në kuadër të plotësimit të parashikimeve të përcaktuara në programin qeveritar, në të cilin theksohet se çdo qytetar që siguron më pak të ardhura, do të paguajë më pak tatime mbi të ardhurat nga paga, por, kush fiton më shumë, do të kontribuojë më shumë për mirëqenien e përbashkët dhe gjithashtu të mbështetet shtresa e mesme e popullsisë.

Në mënyrë që të lehtësohet barra tatimore e shtresave më në nevojë të popullsisë është propozuar që tatimpaguesit me të ardhura personale nga punësimi në intervalin nga 30,001 lekë/muaj deri në 40,000 lekë/muaj tashmë të paguajnë 0% tatim, nga 13% tatim qe paguanin mbi shumën 30,000 lekë/muaj. Numri i tatimpaguesve që përfitojnë nga ulja e barrës tatimore është rreth 71,500 dhe shuma e përfitimit është mesatarisht 7,800 lekë për tatimpagues/vit ose rreth 557 milionë lekë/vit për të gjithë tatimpaguesit.

Gjithashtu në të njëjtën linjë, për lehtësimin e barrës tatimore të shtresave në nevojë të popullsisë, me anë të këtij projektligji propozohet që tatimpaguesit me të ardhura nga paga nga 40,001 lekë/muaj deri në 50,000 lekë/muaj, të vijojnë të paguajnë 0% tatim deri në shumën 30,000 lekë/muaj të ardhura nga paga, dhe ndryshe nga regjimi i mëparshëm, mbi shumë 30,000 lekë/muaj të paguajnë gjysmën e normës tatimore prej 13% (13%*50%). Numri i tatimpaguesve që përfitojnë nga kjo lehtësi tatimore është rreth 58 mijë dhe shuma e përfitimit është mesatarisht 11,700 lekë për tatimpagues/vit ose në total 678 milionë lekë/vit për të gjithë tatimpaguesit.

Në kuadër të lehtësimit të shtresës së mesme të popullsisë, në këtë projektligj është parashikuar ndryshimi i fashës së sipërme të taksimit progresiv. Tatimi 23% parashikohet të fillojë të aplikohet në pagat mbi 200,000 lekë/muaj, nga 150,000 lekë/muaj që është aktualisht. Numri i tatimpaguesve që përfitojnë nga kjo lehtësi tatimore është rreth 5,900 dhe shuma e përfitimit është mesatarisht 23,000 lekë për tatimpagues/vit ose në total 135 milionë lekë për të gjithë tatimpaguesit.

Në total, barra tatimore ulet me 1.37 miliardë lekë në vit për subjektet që përfitojnë nga ndryshimet e propozuara në këtë projektligj, e cila nga ana tjetër përkthehet në të ardhura të munguara për shtetin në po të njëjtën shumë. Pra, aplikimi i këtyre ndryshimeve ligjore rezulton me një efekt negativ në buxhetin e shtetit prej -1.37 miliardë lekë në vit ndërsa sa i takon vitit 2022, duke qenë se ky parashikim nis të zbatohet në korrik të vitit 2022, efekti negativ per vitin 2022 parashikohet të jetë -685 milion lekë.

- VLERËSIMI I LIGJSHMËRISË, KUSHTETUTESHMËRISË DHE HARMONIZIMI ME LEGJISLACIONIN NË FUQI VENDAS E NDËRKOMBËTAR.

Projektligji është mbështetur në nenet: 78, 83, pika 1, dhe 155 të Kushtetutës.

- VLERËSIMI I SHKALLËS SË PËRAFRIMIT ME ACQUIS COMMUNAUITAIRE (PËR PROJEKT-AKTET NORMATIVE).

Projektligji “Për një ndryshim në ligjin nr. 8438, datë 28.12.1998, “Për tatimin mbi të ardhurat”, të ndryshuar” nuk synon përafrimin me legjislacionin e Bashkimit Evropian (acquis communautaire).

- PËRMBLEDHJE SHPJEGUESE E PËRMBAJTJES SË PROJEKT-AKTIT.

Projektligji përbëhet nga 2 nene, të cilat parashikojnë si vijon:

Neni 1, parashikon zëvendësim të pasqyrës nr. 1, “Tabela për tatimin mbi të ardhurat personale nga punësimi”, të ligjit.

Neni 2, parashikon hyrjen në fuqi të ligjit.

- INSTITUCIONET DHE ORGANET QË NGARKOHEN PËR ZBATIMIN E KËTIJ AKTI

Për zbatimin e këtij projektligji, ngarkohet Ministria e Financave dhe Ekonomisë dhe Drejtoria e Përgjithshme e Tatimeve.

- PERSONAT DHE INSTITUCIONET QË KANË KONTRIBUAR NË HARTIMIN E PROJEKT-AKTIT

Ministria e Financave dhe Ekonomisë ka draftuar projektligjin. Projektligji i dërgohet për mendim Ministrisë së Drejtësisë, Ministrit të Shtetit për Mbrojtjen e Sipërmarrjes dhe për dijeni Ministrit të Shtetit për Marrëdhëniet me Parlamentin.

- RAPORTI I VLERËSIMIT TË TË ARDHURAVE DHE SHPENZIMEVE BUXHETORE

Ky projektligj parashikon të sjellë një efekt negativ në buxhetin e shtetit prej -1.37 miliardë lekë në vit. Ndërkohë sa i takon vitit 2022, duke qenë se kjo politikë do të nisë të zbatohet në korrik 2022, efekti negativ në buxhetin e shtetit për vitin 2022 do të jetë rreth -685 milionë lekë.