Ndryshimet më të fundit në ligjin për auditimin ligjor shënojnë një hap domethënës drejt modernizimit të praktikës dhe përputhjes me standardet ndërkombëtare. Ky ligj sjell një fokus të shtuar në transparencë, profesionalizëm dhe harmonizim me kërkesat globale, duke prekur disa fusha kryesore të këtij profesioni.

Në këtë artikull, do të analizojmë ndryshimet më të rëndësishme dhe ndikimin e tyre në praktikë.

Rëndësia e Ndryshimeve Ligjore

Rishikimi i fundit i ligjit ka për qëllim:

- Të fuqizojë organizatat profesionale dhe shoqëritë audituese për të përmbushur standarde të reja.

- Të rrisë cilësinë e përgatitjes dhe testimit të audituesve të rinj.

- Të përcaktojë qartë njësitë ekonomike që kanë detyrimin për auditim ligjor.

- Të vendosë rregulla më të qarta për mënyrën e organizimit të shoqërive audituese.

Ndryshime për Organizatat dhe Shoqëritë Audituese

Zgjerimi i Përgjegjësive të Organizatave Profesionale

Organizatat profesionale të audituesve ligjorë (IEKA) tashmë kanë një rol më aktiv në, trajnimin e audituesve për raportimin e qëndrueshmërisë dhe përshtatjen e praktikave me standardet ndërkombëtare për raportet jo-financiare.

Përditësimi i Regjistrit Publik

Informacioni i regjistrit publik për audituesit ligjorë dhe shoqëritë audituese tani përfshin: (a) Statusin e miratimit të audituesve për raportimin e qëndrueshmërisë. (b) Të dhëna mbi autoritetet përgjegjëse për mbikëqyrjen dhe kontrollin e cilësisë.

Kontrolli i Cilësisë

Bordi i Mbikëqyrjes Publike (BMP) ka marrë përgjegjësi të reja, duke përfshirë, delegimin e kontrolleve të cilësisë për njësitë jo me interes publik te organizatat profesionale dhe ruajtjen e një mbikëqyrjeje të përgjithshme për të garantuar standardet.

Përgatitja e Audituesve Ligjorë

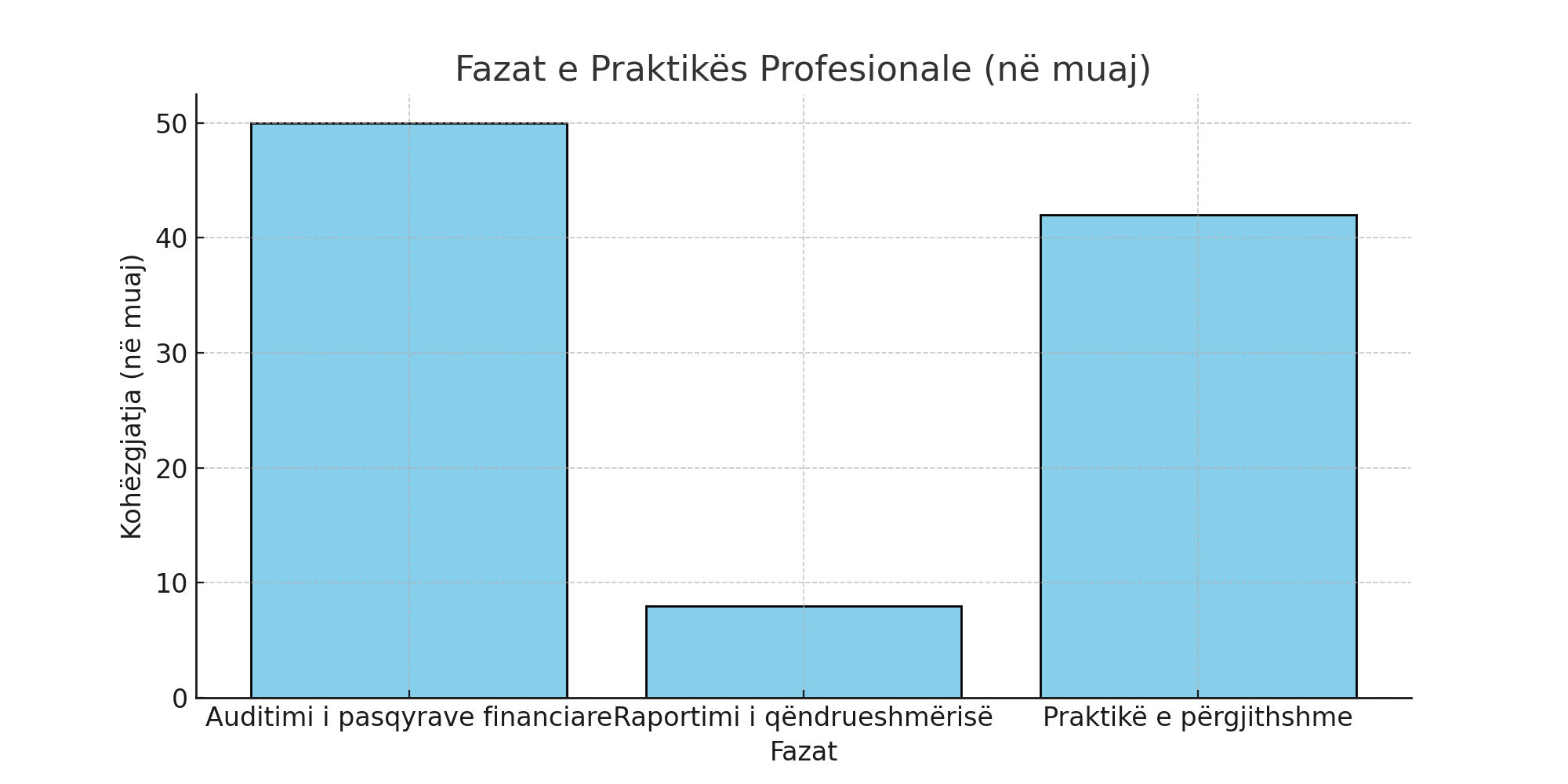

Praktika Profesionale e Strukturuar

Audituesit e rinj duhet të përmbushin kërkesa specifike gjatë praktikës profesionale trevjeçare:

- Gjysma e kohës duhet të fokusohet në auditimin e pasqyrave financiare vjetore dhe të konsoliduara.

- Tetë muaj janë të dedikuar për raportimin e qëndrueshmërisë.

- Pjesa më e madhe e praktikës duhet të zhvillohet pranë një audituesi të njohur dhe të regjistruar në Shqipëri.

Rishikimi i Përjashtimeve

Personat me tituj ndërkombëtarë si CPA apo ACCA nuk përjashtohen më nga praktika profesionale, duke siguruar standarde të barabarta për të gjithë kandidatët.

Provimet Profesionale

Shtimi i Disiplinave të Reja

Programi i provimeve tani përfshin njohuri mbi, legjislacionin për raportimin e qëndrueshmërisë, analizën dhe proceset e kujdesit të duhur për çështjet e qëndrueshmërisë.

Teste për Harmonizimin Ndërkombëtar

Kandidatët me certifikime të huaja duhet të kalojnë teste shtesë për të demonstruar njohuritë e tyre mbi rregulloret shqiptare dhe standardet përkatëse.

Kriteret për Auditimin Ligjor

Përcaktimi i Njësive të Detyruara për Auditim

Përveç njësive me interes publik, auditimi ligjor kërkohet edhe për njësitë që plotësojnë dy nga këto tre kritere:

- Aktive mbi 50 milionë lekë.

- Të ardhura vjetore mbi 100 milionë lekë.

- Më shumë se 50 punonjës mesatarisht gjatë një viti.

Rregullat për Shoqëritë Audituese

Caktimi i Ortakeve Kryesorë

Shoqëritë audituese duhet të caktojnë një ortak kryesor për auditimet e qëndrueshmërisë. Ky person duhet të, përmbushë kriteret për pavarësi profesionale dhe të ketë burime dhe staf të mjaftueshëm për të kryer detyrat në mënyrë efektive.

Regjistrimi i Klientëve dhe Shërbimeve Regjistrat e mbajtur nga shoqëritë audituese tani duhet të përfshijnë: (a) Të dhëna të hollësishme mbi klientët. (b) Tarifat e aplikueshme për shërbimet e ofruara, dhe (c) Dokumentacionin e detajuar mbi proceset e auditimit dhe dhënien e sigurisë.

Përfundim

Ndryshimet në ligjin për auditimin ligjor përfaqësojnë një hap të rëndësishëm drejt modernizimit të këtij profesioni dhe përshtatjes me kërkesat globale. Këto përmirësime jo vetëm që rrisin transparencën dhe përgjegjshmërinë, por gjithashtu ofrojnë një bazë më të fortë për zhvillimin profesional të audituesve ligjorë dhe shoqërive audituese në Shqipëri.

Shkarko Ndryshimin ligjor