1. Çdo punëdhënës, i cili ka detyrimin të paguajë të ardhura nga punësimi, është i detyruar të mbajë tatimin mbi këto të ardhura, të dorëzojë listëpagesën dhe të transferojë tatimin e mbajtur në listëpagesë në llogarinë e thesarit të buxhetit jo më vonë se data 20 e muajit pasardhës për entitetet dhe jo më vonë se data 20 e muajit që pason çdo 3-mujor për individët e vetëpunësuar apo individët tregtarë dhe individët e vetëpunësuar apo individët tregtarë të regjistruar për TVSH-në, dhe jo më vonë se data 20 e muajit, që pason çdo 3-mujor për individët e vetëpunësuar apo individët tregtarë, që nuk janë të regjistruar për TVSH-në.

(Ndryshuar me Akt Normativ Nr. 7, datë 14.12.2023, botuar në Fletoren Zyrtare Nr. 182, datë 16.12.2023)

Agjenti tatimor i listëpagesës është i detyruar të mbajë tatimin sipas kësaj pike:

a) shkallën progresive të tatimit sipas nenit 24 të këtij ligji nëse tatimpaguesi i të ardhurave personale nënshkruan deklaratën mbi statusin personal me këtë punëdhënës, sipas nenit 64 të këtij ligji;

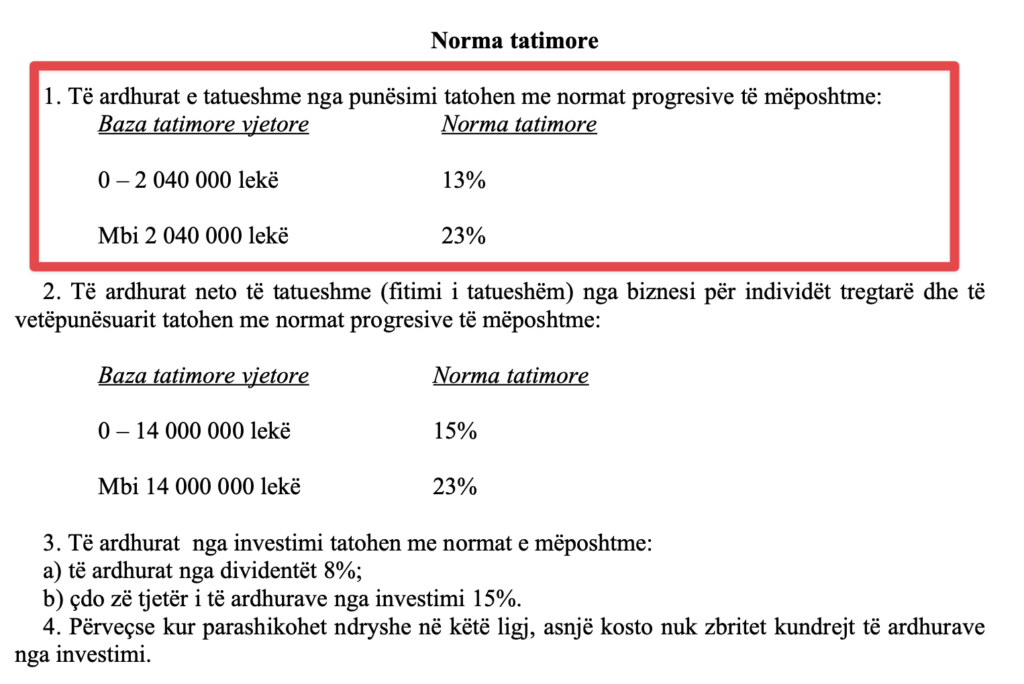

“…Neni 24

b) 15% të pagesës në rastet e tjera që nuk përfshihen në shkronjën “a” të kësaj pike dhe që nuk konsiderohen të ardhura nga marrëdhënie punësimi.

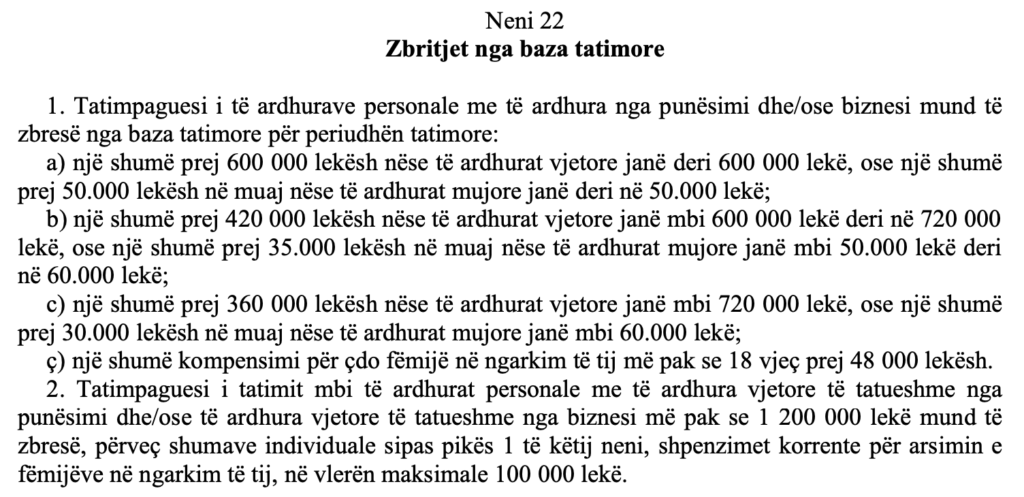

Agjenti tatimor i listëpagesës është i detyruar të marrë në konsideratë në baza mujore 1/12 e zbritjeve nga baza e tatimit, sipas shkronjave “a”, “b” dhe “c” të pikës 1 të nenit 22 të këtij ligji, dhe zbritjet nga baza e tatimit sipas nenit 20 të këtij ligj kur llogarit në listëpagesë tatimin mbi të ardhurat për të punësuarin që ka nënshkruar deklaratën mbi statusin personal me këtë agjent tatimor të listëpagesës. Nëse punëmarrësi është në marrëdhënie punësimi edhe në punëdhënës të tjerë, këta punëdhënës të tjerë, në rolin e agjentit të listëpagesës, do të aplikojnë shkallën progresive të tatimit sipas nenit 24 të këtij ligji dhe nuk do të aplikojnë zbritjet nga baza e tatimit sipas nenit 22, pika 1, shkronjat “a”, “b” dhe “c” të këtij ligji.

“… Neni 22

2. Zbritjet dhe kompensimet sipas pikave 1, shkronja “ç”, dhe 2 të nenit 22 dhe sipas nenit 23 të këtij ligji, mund të kërkohen nga tatimpaguesit e tatimit mbi të ardhurat personale vetëm në deklaratën tatimore vjetore.

4. Agjentët tatimorë të listëpagesës janë përgjegjës për pagimin e tatimit mbi të ardhurat nga punësimi me të njëjtën përgjegjësi sikur ai të ishte borxhi i tyre tatimor.

3. Çdo punëdhënës duhet të mbajë regjistrime të të ardhurave të paguara dhe tatimit të mbajtur dhe të dorëzojë listëpagesën në përputhje me përcaktimet e legjislacionit tatimor dhe legjislacionit mbi kontributet e sigurimeve shoqërore dhe shëndetësorë, si dhe udhëzimeve të nxjerra nga ministri përgjegjës për financat në zbatim të këtyre ligjeve. Forma, përmbajtja, afatet dhe procedurat për dorëzimin e listëpagesës përcaktohen në aktet nënligjore të ministrit përgjegjës për financat, të nxjerrë në zbatim të legjislacionit tatimor, përfshirë këtë ligj, si dhe legjislacionit mbi kontributet e sigurimeve shoqërore dhe shëndetësore.