Alprofit Consult è uno studio indipendente che offre servizi di contabilità, assistenza fiscale e consulenza finanziaria, oltre a corsi di formazione in questi settori. Offriamo un pacchetto completo di servizi professionali su misura per le aziende e i privati che desiderano avvalersi di tali servizi.

Noi di AlProfit Consult ci impegniamo a garantire che i nostri clienti dispongano delle risorse necessarie per ottimizzare la propria situazione finanziaria e le proprie attività aziendali. Saremo lieti di approfondire le vostre esigenze in materia di servizi finanziari e di capire come possiamo esservi d'aiuto.

Vi invitiamo inoltre ad approfittare della nostra offerta che prevede servizi di consulenza finanziaria gratuiti per il primo mese. Saremo lieti e disponibili a fissare un incontro per discutere più nel dettaglio le vostre idee e i vostri progetti. Non esitate a scrivermi per qualsiasi domanda.

L'Albania ha compiuto rapidi progressi nell'adeguamento della propria legislazione ai requisiti e alle condizioni necessari per l'adesione alle organizzazioni europee. La sua accettazione come paese candidato è prevista a breve, e le relazioni preparate a tal fine hanno rilevato i significativi progressi compiuti dall’Albania in questo campo.

Le principali leggi che disciplinano direttamente l'attività delle società commerciali in Albania sono le seguenti:

Questa legge, unitamente al quadro normativo in materia e alla normativa di attuazione, rappresenta uno dei passi più importanti e riusciti per il funzionamento delle società commerciali e delle persone fisiche. Il Centro Nazionale per le Imprese (QKB) è l’unica istituzione che effettua l’iscrizione delle imprese nel registro delle imprese. La registrazione delle imprese presso gli sportelli della QKB, in un unico passaggio, è sufficiente per la registrazione dell’entità commerciale contemporaneamente presso tutte le altre istituzioni collegate (Comuni per le tasse locali, Uffici delle Entrate per le imposte dovute, Istituto di Previdenza Sociale per i dipendenti, ecc. Dopo aver presentato domanda presso la QKB, qualsiasi entità commerciale può avviare liberamente la propria attività. Per completare l'intera procedura di registrazione, sono richiesti solo i seguenti documenti:;

A partire da maggio 2022, tutti i servizi relativi alle prime registrazioni e alle modifiche presso il Centro Nazionale per le Imprese vengono ora effettuati esclusivamente online.

Le società commerciali devono inoltre iscrivere nel registro delle imprese le modifiche previste dalla presente legge, oltre alla registrazione iniziale.

La presente legge definisce, in linea di principio, le forme organizzative delle società commerciali e le modalità con cui queste sono amministrate e governate dagli organi propri della società. La presente legge mira a definire il quadro di riferimento per l'organizzazione delle imprese e, a seconda della forma giuridica, gli organi che un'impresa registrata deve costituire, i loro diritti e doveri, le procedure decisionali e così via.

In conformità con i requisiti di questa legge, la società stabilisce e approva il proprio statuto, la nomina dell'amministratore, degli altri organi sociali, dell'assemblea dei soci, la distribuzione degli utili, ecc. La legge offre le migliori competenze in questo campo per la tutela degli azionisti, dei creditori e della futura governance della società.

L'Albania ha compiuto progressi significativi nell'attuazione di un sistema fiscale semplificato, promuovendo tra i contribuenti lo spirito di autodichiarazione e di autocalcolo delle imposte. Nonostante le sfide poste dall'instabilità delle leggi fiscali e dai frequenti cambiamenti agli atti legislativi e subordinati, il carico fiscale imposto ai contribuenti e le imposte applicate in Albania rimangono tra i più bassi della regione, il che rappresenta un vantaggio per attrarre investimenti esteri. Le principali imposte applicate nella Repubblica di Albania sono, in breve, le seguenti:

(Hyrë në fuqi janar 2024)

Tatimi mbi fitimin korporativ zbatohet për të gjitha shoqëritë tregtare të krijuara sipas ligjit për tregtarët, përfshirë shoqëritë aksionere dhe ato me përgjegjësi të kufizuar. Gjithashtu, edhe shoqëritë e thjeshta të krijuara sipas Kodit Civil, nëse realizojnë fitime, janë të detyruara të paguajnë tatimin mbi fitimin. Entitetet e huaja që operojnë në Shqipëri, nëse krijojnë një degë apo zyrë të përhershme dhe realizojnë të ardhura në vend, po ashtu janë subjekt i këtij tatimi.

Disa sektorë, si hidrokarburet, kanë rregulla specifike mbi tatimin mbi fitimin. Ndërkohë, disa entitete janë të përjashtuara nga ky tatim, por kanë detyrimin të dorëzojnë raportet financiare. Këtu përfshihen organizatat humanitare, bamirëse dhe fetare që nuk kanë qëllim fitimi, fondacionet dhe institucionet që mbështesin politikat qeveritare për zhvillim, si dhe dhomat e tregtisë e industrisë. Për më tepër, nëse një entitet është i regjistruar në Shqipëri, ose ushtron menaxhimin dhe kontrollin e tij në vend, atëherë ai konsiderohet rezident tatimor shqiptar. Ky përcaktim bëhet mbi bazën e vendimmarrjes kryesore, përbërjes së bordit apo përqindjes së kapitalit të zotëruar nga persona rezidentë shqiptarë.

Të ardhurat e tatueshme përfshijnë fitimet nga operacionet tregtare, dividentët, qiratë, interesat dhe fitimet kapitale. Sa i përket tatimit mbi dividentin, nëse një shoqëri zotëron të paktën 10% të aksioneve në një kompani tjetër për një periudhë më të gjatë se 24 muaj, atëherë të ardhurat nga dividenti nuk i bashkohen fitimit të tatueshëm. Në rastet kur kjo periudhë ose përqindja e aksioneve nuk përmbushet, dividenti bëhet pjesë e fitimit të tatueshëm dhe i nënshtrohet tatimit mbi fitimin.

Në kuadrin e shpenzimeve të njohura, tatimi lejon zbritjen e shpenzimeve të lidhura drejtpërdrejt me veprimtarinë ekonomike, si pagat, amortizimi i aktiveve, kostot e marketingut dhe operacionet e zakonshme të biznesit. Megjithatë, shpenzimet e interesit njihen si të zbritshme vetëm deri në 30% të EBITDA-s (fitimi para interesave, tatimeve dhe amortizimit), me përjashtim të bankave dhe projekteve publike.

Një element tjetër i rëndësishëm është zbritja e borxheve të këqija, e cila lejohet vetëm nëse janë ndjekur të gjitha procedurat ligjore për mbledhjen e tyre. Sa i përket amortizimit të aktiveve, përdoret metoda lineare, por rivlerësimet e aktiveve nuk ndikojnë në bazën e amortizimit. Gjithashtu, humbjet nga veprimtaria ekonomike mund të mbarten për pesë vite tatimore, por vetëm nëse nuk ka ndryshuar mbi 50% e pronësisë ose natyra e aktivitetit të shoqërisë.

Tatimi mbi fitimin llogaritet duke aplikuar normën standarde prej 15% mbi fitimin e tatueshëm. Megjithatë, për disa sektorë dhe industri, mund të ketë norma të ndryshme.

Për bizneset e vogla, të cilat kanë të ardhura deri në 14 milionë lekë në vit, është vendosur tatim 0% deri në vitin 2029.

Për entitetet që realizojnë fitime edhe jashtë Shqipërisë, ekziston mundësia e kreditimit të tatimit të huaj, por vetëm deri në masën që do të tatohej fitimi në Shqipëri. Deklarimi i tatimit mbi fitimin bëhet deri më 31 mars të vitit pasardhës për të gjitha subjektet që i nënshtrohen këtij detyrimi. Pagesat paraprake kryhen në baza mujore ose tremujore, ndërsa këstet mund të korrigjohen.

Nëse një biznes parashikon që të ardhurat do të jenë ndjeshëm më të ulëta se vitet e kaluara, atëherë mund të kërkojë uljen e kësteve të parapagimit. Nga ana tjetër, nëse administrata tatimore konstaton se të ardhurat janë rritur mbi 10% krahasuar me vitin e kaluar, atëherë ajo mund të kërkojë rritjen e kësteve për tremujorin e fundit të vitit.

Në fund, disa sektorë përfitojnë lehtësira tatimore. Agroturizmi, prodhimi i softuerëve dhe industria automotive kanë norma të reduktuara tatimore deri në vitin 2029. Përveç kësaj, tatimi mbi transferimin e aktiveve të biznesit jashtë Shqipërisë zbatohet me normën 15%, bazuar në vlerën e tregut në momentin e transferimit.

Tatimi mbi të ardhurat personale zbatohet për të gjithë individët që realizojnë të ardhura nga punësimi, biznesi dhe investimet. Kjo kategori përfshin punëmarrësit, të vetëpunësuarit dhe individët tregtarë. Gjithashtu, tatimi aplikohet edhe mbi të ardhurat nga dhuratat, trashëgimia dhe lojërat e fatit. Një individ konsiderohet rezident tatimor në Shqipëri nëse ka një vendbanim të qëndrueshëm, qëndron në Shqipëri më shumë se 183 ditë në vit, ose ka qendrën e interesave jetikë në vend. Funksionarët diplomatikë dhe konsullorë të caktuar jashtë vendit konsiderohen gjithashtu rezidentë tatimorë shqiptarë.

Të ardhurat e tatueshme përfshijnë pagat, shpërblimet, bonuset dhe çdo përfitim tjetër i marrë në kuadër të një marrëdhënieje pune. Po ashtu, përfshihen fitimet nga biznesi, qiradhënia, investimet dhe transaksionet me mjete virtuale. Tatimi mbi të ardhurat vlen edhe për të ardhurat në natyrë, të cilat vlerësohen sipas çmimit të tregut. Përjashtime nga tatimi përfshijnë pensionet, ndihmat ekonomike, bursat, kompensimet për ish-të dënuarit politikë dhe disa kategori të ardhurash nga investimi. Individët tregtarë dhe të vetëpunësuarit mund të zgjedhin metodën e deklarimit të ardhurave: metodën e plotë ose metodën e shkurtuar për ata me të ardhura deri në 10 milionë lekë.

Baza tatimore vjetore përllogaritet duke zbritur nga të ardhurat bruto shpenzimet e lejuara dhe kompensimet sipas ligjit. Për të ardhurat nga punësimi, tatimi aplikohet në mënyrë progresive:

Zbritjet e mundshme dhe si aplikohen:

Për biznesin, tatimi është 15% për të ardhurat neto deri në 14 milionë lekë dhe 23% për çdo shumë mbi këtë nivel. Të ardhurat nga investimi tatohen me 8% për dividendët dhe 15% për zërat e tjerë.

Kreditimi i tatimit të huaj lejohet deri në shumën që do të tatohej në Shqipëri. Për të kërkuar zbritje nga baza tatimore, tatimpaguesit duhet të paraqesin dokumentacion justifikues si certifikata familjare dhe dokumente pagesash për arsim ose shpenzime të tjera të përjashtuara.

In Albania l'aliquota IVA standard è del 20%. Inoltre, nei settori dell'ospitalità e dell'agricoltura si applica un'aliquota IVA ridotta del 6%. La soglia di registrazione ai fini IVA è fissata a un fatturato annuo di 10 milioni di lek. Qualsiasi soggetto può richiedere la registrazione volontaria ai fini IVA, anche se non soddisfa il requisito di fatturato. È sufficiente una semplice richiesta alle autorità fiscali per essere inclusi nel regime IVA. L'IVA si applica alla cessione di beni e alla prestazione di servizi a soggetti passivi nella Repubblica di Albania.

La dichiarazione IVA è mensile e l'imposta dovuta è calcolata come differenza tra l'IVA riscossa (addebitata) sulle vendite e l'IVA pagata (accreditata) sugli acquisti. Recenti modifiche legislative in questo settore prevedono misure di sgravio e scadenze per i rimborsi IVA. L'IVA può essere rimborsata se il saldo a credito IVA supera i 400.000 Lek per tre mesi consecutivi.

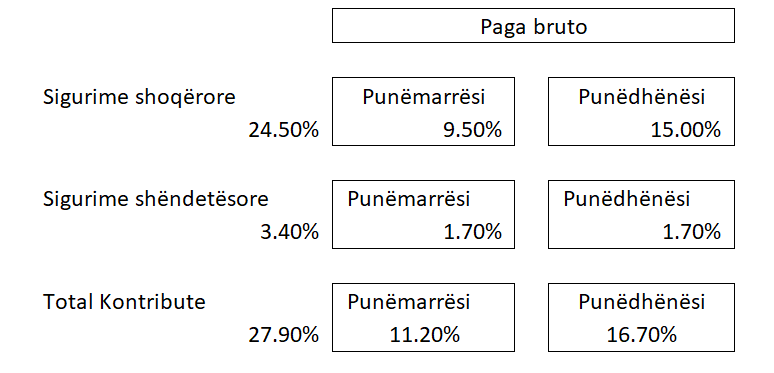

Il calcolo dei contributi previdenziali e assistenziali per i dipendenti dell'azienda si basa sulla retribuzione lorda, sulla base contributiva e sull'aliquota contributiva. Per ciascun dipendente, il datore di lavoro calcola e detrae dallo stipendio mensile sia i contributi a carico del dipendente che quelli a carico del datore di lavoro.

I contributi trattenuti dal dipendente sono: (i) contributi previdenziali pari al 9,51% dello stipendio, (ii) contributi per l’assicurazione sanitaria pari all’1,71% dello stipendio. I contributi a carico del datore di lavoro sono: (i) contributi previdenziali pari al 9,51% dello stipendio, e (ii) contributi per l'assicurazione sanitaria pari all'1,71% dello stipendio. Schematicamente, l'importo dei contributi trattenuti al dipendente e versati dal datore di lavoro può essere rappresentato come segue:

Kontributet për sigurime shoqërore aplikohen mbi pagën bazë për minimumin aktual 50,000 Lekë dhe maksimal 186,416 Lekë. Për paga mbi pagën maksimale kontributet me sigurimeve shoqërore aplikohen mbi pagën 186,416 Lekë. Shuma e sigurimeve shoqërore dhe shëndetësore për pagën minimale është 13,950 Lekë.

Efektive nga Janar 2026

Il fondo per i pagamenti fiscali obbligatori comprende anche gli obblighi relativi alle imposte e alle tasse locali dovute all'amministrazione locale (il Comune). In genere, le imposte e le tasse locali sono obblighi che vengono pagati solo una volta all'anno e sono calcolati sulla base di determinati criteri.

L'importo medio da versare per la maggior parte delle imprese registrate nella città di Tirana è compreso tra 10.000 e 50.000 lek all'anno.

Scarica <a href="https://alprofitconsult.al/wp-content/uploads/2022/07/Scarica qui tutte le informazioni: https://alprofitconsult.al/wp-content/uploads/2022/07/2022-Regulatory-Framework-Presentation-in-Albania-2022_-Alb_15.07.2022.pdf" target="_blank" rel="noreferrer noopener"

Fonte: AlProfit Consult.