Pjesë e ndryshimeve të Ligjit të ri për tatimin mbi të ardhurat, është edhe tatimi mbi të ardhurat personale nga punësimi. Këto ndryshime fillojnë të aplikohet për periudhën Qershor 2023 dhe në vazhdim. Ato janë pjesë e ndryshimeve të tjera të mënyrës së taksimit të individëve dhe ndryshimeve të pagës minimale.

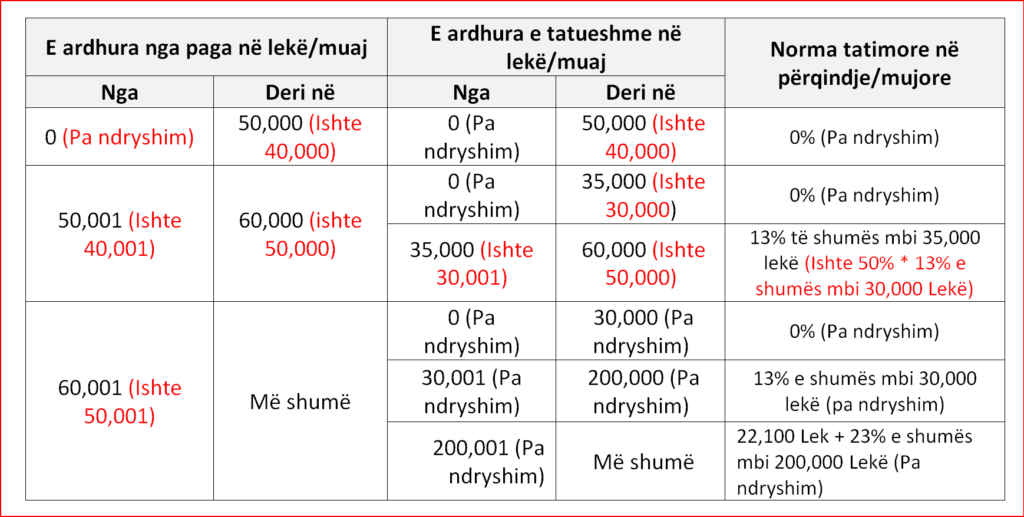

Në thelb skema vijon të mbetet e njëjtë; taksim progresiv, i ndarë në disa nivele (0 – 50,000 Lekë; 50,000 – 60,000 Lekë dhe mbi 60,000 Lekë). Skema e re dhe krahasimet me skemën e vjetër, prezantohen në vazhdim.

Ndryshimi i parë është pragu i tatueshëm i pagës nga 40,000 Lekë që ishte në parë në 60,000 Lekë. Kjo do të thotë që për paga më të ulëta se 60,000 Lekë në muaj niveli i tatimit mbi të ardhurat nga punësimi do të jetë zero.

Ndryshimi tjetër është edhe takimi i fashës së mesme 50,000 deri 60,000 Lekë, ku përveç rritjes së rritje së fashës së pa-tatueshme nga 30,000 Lekë në 35,000 Lekë. Por, e shoqëruar me rritjen e nivelit të tatimit për fashën 35,000 deri 60,000 Lekë nga përgjysmim 50% i 13% të shumës mbi pragun (35,000 Lekë të ndryshuar) në 13 %.

Ndërkohë, tatimi për të ardhurat e nivelit të tretë, përveç rritjes së fashës nga 50,000 Lekë në 60,000 Lekë mbetet e pandryshuar.

Ndryshimet prekin nivelin e pagës së pa-tatueshme dhe deri 60,000 Lekë/muaj. Pjesa tjetër e pagave, mbi nivelin 60,000 Lekë/muaj nuk do të ketë asnjë efekt në llogaritjen e tatimit.

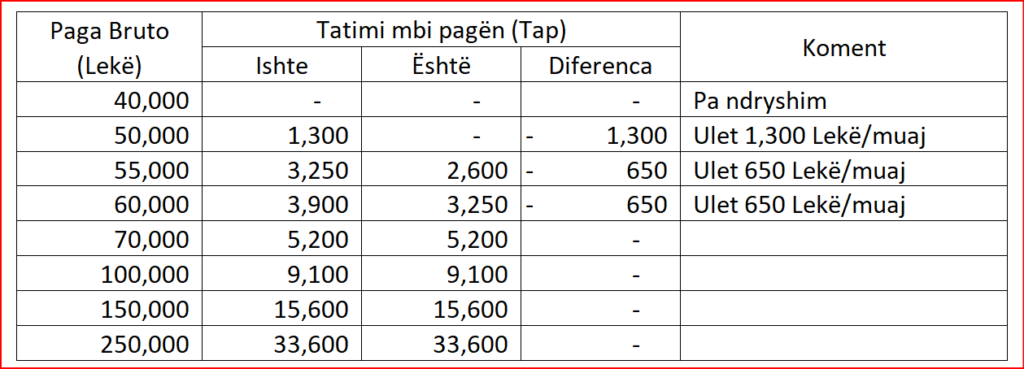

Në pasqyrën më poshtë paraqiten edhe ndryshimet e tatimit për nivele të ndryshme të pagave.

Lexo edhe ligjin e plotë këtu .

Shkarko më poshtë edhe një file të thjeshtuar në Excel të llogaritjes automatike të nivelit të tatimit mbi të ardhurat nga punësimi për nivele të ndryshme të pagës bruto; para dhe pas ndryshimeve ligjore.