Ligji nr. 85/2025 “Për rivlerësimin e pasurisë së paluajtshme” hyri në fuqi në janar 2026. Mirëpo miratimi i ligjit vetëm nuk mjaftonte për të nisur procesin. Procedurat nuk ishin të qarta, formularet nuk ekzistonin zyrtarisht, tarifat e shërbimit nuk ishin publikuar dhe asnjë zyrë e Kadastrës nuk mund të procedonte asnjë aplikim pa udhëzimin zbatues. Kjo situatë krijoi pasiguri dhe shtyu shumë pronarë të prisnin para se të vepronin.

Udhëzimi i Përbashkët Nr. 5, datë 19 shkurt 2026, i nënshkruar nga Ministri i Financave dhe Drejtori i Përgjithshëm i ASHK-së, e mbylli këtë boshllëk. Dokumenti i plotë, me të gjitha, nënpikat, shtojcat dhe tabelat, solli atë që mungonte: rregullat e sakta të llogaritjes, formularet zyrtarë (Shtojcat 1–4), tarifat e shërbimit, afatet kohore të ASHK-së, procedurën e kthimit të pagesës gabim dhe saktësimet e domosdoshme për rastet e veçanta si pronat pa vlerë të regjistruar.

Ky blog nuk synon të rishpjegojë nga fillimi pse ia vlen tatimisht rivlerësimi apo si funksionon matematika e 5% kundrejt 15%, atë e kemi trajtuar gjerësisht në udhëzuesin tonë të publikuar në janar 2026. Qëllimi këtu është të japim saktësisht çfarë solli ky udhëzim i ri, si ndryshoi situata para dhe pas 19 shkurtit, dhe çfarë duhet të bëni konkretisht tani.

Çfarë ishte e paqartë para udhëzimit dhe çfarë sqaroi

Nëse do të pyesnit një punonjës të ASHK-së në fillim të shkurtit 2026 si të aplikoni për rivlerësim, do të merrnit një përgjigje të pasigurt: “Ligji ekziston, por ne presim udhëzimin.” Ky nuk ishte problem administrativ, ishte problem ligjor. Pa udhëzimin zbatues, asnjë procedurë nuk kishte bazë ligjore për t’u proceduar. Prandaj zyrat e ASHK-së nuk pranonin aplikime, edhe nëse pronari paraqitej me të gjitha dokumentet.

Udhëzimi Nr. 5/2026 (hyrë në fuqi 19 shkurt 2026) i dha fund kësaj situate. Ja konkretisht çfarë nuk dihej dhe u sqarua:

Tarifa zyrtare e shërbimit nuk ishte e njohur

Para udhëzimit, pronarët nuk dinin sa do t’u kushtonte procesi administrativ, përveç tatimit 5%. Udhëzimi (Kreu VIII) publikon tabelën e plotë me tre nivele tarifash sipas madhësisë së tatimit, me kodin RVP të shërbimit.

Data e rivlerësimit kishte mbetur e papërcaktuar

Nuk ishte e qartë nëse data juridikisht e rëndësishme ishte ajo e aplikimit, ajo e llogaritjes së tatimit apo ajo e pagesës. Udhëzimi e sqaron pa asnjë dyshim: data e rivlerësimit është data e pagimit të tatimit. Kjo ka implikime direkte — nëse shisni pronën dy muaj pas rivlerësimit, baza e shitjes llogaritet nga vlera e datës kur keni paguar, jo kur keni dorëzuar dokumentet.

Formularet nuk ekzistonin zyrtarisht

Udhëzimi bashkëlidh Shtojcat Nr. 1–4, të cilat janë respektivisht: formulari i aplikimit për individët, deklarimi vullnetar për bizneset, modeli i faturës dhe formulari i pagesës për personat juridikë.

Afati i ASHK-së për regjistrim nuk kishte bazë ligjore

Tani është i saktë: 5 ditë pune nga konfirmimi i pagesës. Para udhëzimit, ky afat nuk ekzistonte dhe pronarët nuk kishin mjet ligjor për të shtyrë ASHK-në të veprojë.

Kodet e pagesës nuk ishin publikuar zyrtarisht

Individët paguajnë me kodin e të ardhurave 7020900, nëpërmjet llogarisë së posaçme të ASHK-së pranë bankave të nivelit të dytë. Personat juridikë paguajnë me kodin 7020400, drejtpërsëdrejti pranë Drejtorisë Rajonale Tatimore.

Rregulli për pronat pa vlerë kishte mbetur i paqartë

Udhëzimi 5/2026 i dërgon shprehimisht te formulat e udhëzimit 34/2023 dhe Aneksi Nr. 1 i tij, duke specifikuar se si gjendet vlera e zbritshme për çdo lloj prone pa vlerë të regjistruar.

Procedura e kthimit të pagesës gabim mungonte

Tani Kreu VII i udhëzimit e rregullon saktësisht: afatin, organin kompetent dhe rrugën e kthimit.

Si llogaritet baza tatimore — formula e saktë, zbritja e amortizimit dhe rasti i çmimit minimal fiskal

Para se të flasim për procedurën, duhet të kuptojmë si llogaritet tatimi konkretisht, sepse kjo ndikon drejtpërsëdrejti vendimin tuaj për të rivlerësuar apo jo, dhe me çfarë vlere.

Formula themelore e rivlerësimit është:

Tatimi = (Vlera e rivlerësimit − Vlera e zbritshme) × 5%

Ku “vlera e rivlerësimit” mund të jetë çmimi minimal fiskal sipas ASHK-së ose vlera e aktit të ekspertit privat, dhe “vlera e zbritshme” është e fundit vlerë e regjistruar mbi të cilën është paguar tatim (blerja, rivlerësimi i mëparshëm, trashëgimia me vlerë, dhurimi me vlerë).

Rruga e parë: rivlerësimi me çmimet fiskale nëpërmjet ASHK-së

Kur zgjidhni që ASHK-ja të bëjë vetë llogaritjen pa ekspert privat, vlera e rivlerësimit llogaritet mbi bazën e çmimeve minimale fiskale të ndërtesave, sipas VKM nr. 132/2018 dhe raportit të tij me çmimet e përditësuara zonale. Por çmimi referues nuk merret si i tillë — i aplikohet zbritja e amortizimit.

Amortizimi i ndërtesave

Çdo vit i plotë nga data e fitimit të titullit të pronësisë ul çmimin referues me 1%. Ulja maksimale është 30% dhe nuk kalon kurrë këtë kufi pavarësisht vjetërsisë. Kjo zbritje aplikohet vetëm për ndërtesa, jo për tokën.

Formula e plotë për ndërtesa:

Çmimi minimal fiskal i rivlerësimit = Sipërfaqe (m²) × Çmim referues i zonës × [1 − (vitet e plota × 1%)Ç. Ku maksimumi i zbritjes është 30%.

Shembull: apartament 85 m² në Tiranë, zona qendrore, çmimi referues i zonës 2026 është 150,000 lekë/m². Pronësia e fituar për herë të parë në vitin 2003, pra 23 vjet të plota deri në 2026. Vlera e blerjes e regjistruar: 3,200,000 lekë.

Zbritja e amortizimit: 23 × 1% = 23%.

Çmimi i korrigjuar: 150,000 × (1 − 0.23) = 115,500 lekë/m².

Vlera e rivlerësimit: 85 × 115,500 = 9,817,500 lekë.

Vlera e zbritshme (blerja 2003): 3,200,000 lekë.

Baza tatimore: 9,817,500 − 3,200,000 = 6,617,500 lekë.

Tatimi 5%: 330,875 lekë.

Tarifa e shërbimit: 10,000 lekë (tatimi mbi 300,000 lekë).

Kosto e plotë administrative: 340,875 lekë.Nëse ky apartament shitet pa rivlerësim me 12,000,000 lekë, tatimi i shitjes do të ishte: (12,000,000 − 3,200,000) × 15% = 1,320,000 lekë. Diferenca në favor të rivlerësimit: 1,320,000 − 340,875 = 979,125 lekë kursim.

Rruga e dytë: rivlerësimi me akt eksperti të licencuar

Kjo rrugë ka një kusht të shprehur nga udhëzimi 5/2026 që shumë pronarë nuk e kanë parasysh: akti i ekspertit privat nuk mund të tregojë vlerë nën çmimin minimal fiskal me amortizim të aplikuar. Nëse eksperti vlerëson pronën nën këtë prag, ASHK-ja refuzon aktin automatikisht dhe procesi nis nga e para. Prandaj eksperti duhet ta njohë këtë kufizim para se të fillojë inspektimin.

Pse zgjidhni ekspert kur ka minimun? Sepse vlera reale e tregut shpesh është ndjeshëm mbi çmimin minimal fiskal, sidomos në zonat dinamike si Tirana, Durrësi, Saranda apo bregdeti. Nëse rivlerësoni me vlerën reale të tregut, baza juaj e re e kostos do jetë sa afër çmimit aktual të tregut, dhe tatimi mbi fitimin kapital kur ta shisni pronën do jetë minimal — sepse diferenca midis çmimit të shitjes dhe bazës suaj të re do jetë shumë e vogël.

Shembull: Nëse prona juaj vlen sot 15,000,000 lekë dhe e rivlerësoni me akt eksperti pikërisht me 15,000,000 lekë, kur ta shisni nesër me 16,000,000 lekë do paguani 15% vetëm mbi 1,000,000 lekë diferencë — domethënë 150,000 lekë tatim shitjeje, shumë e vogël krahasuar me atë që do paguanit pa rivlerësim. Prandaj eksperti privat favorizon pronarët që planifikojnë shitje afatshkurtër dhe duan maksimumin e kursimit tatimor.

Pronat pa vlerë të regjistruar — si gjendet vlera e zbritshme sipas tipit të pronës

Ky ka qenë ndër pikat me diskutimin më të gjatë dhe konfuzionin më të madh ndër klientët tanë. Dhjetëra mijëra prona në Shqipëri kanë vlerë zero ose fare pa vlerë të regjistruar në kartelë — prona të privatizuara me Ligjin 7652/1992, prona të marra me AMTP sipas Ligjit 7501/1991, prona të trashëguara pa akt noteri me vlerë, prona të legalizuara. Udhëzimi 5/2026, duke u referuar te Udhëzimi 34/2023 dhe anekset e tij, i sqaron me formula të qarta sipas tipit të pronës.

Rasti i ndërtesave pa vlerë blerje

Kur bëhet fjalë për ndërtesa të regjistruara pa vlerë blerje — si ato të privatizuara sipas ligjit 7652, të trashëguara pa vlerë, apo të dhëna falas nëpërmjet akteve administrative — si vlerë e zbritshme merret kostoja e shfrytëzimit për metër katror e caktuar nga Enti Kombëtar i Banesave (EKB), sipas vitit kur pasuria është regjistruar pranë DVASHK-së. Pra, nëse banesa juaj është regjistruar zyrtarisht në vitin 2001, kostoja EKB e vitit 2001 shumëzohet me sipërfaqen dhe kjo është vlera e zbritshme.

Shembull: apartament 70 m² i privatizuar, regjistruar në DVASHK në vitin 1999. Kostoja e shfrytëzimit EKB për 1999 sipas tabelave është 8,000 lekë/m². Vlera e zbritshme: 70 × 8,000 = 560,000 lekë. Nëse çmimi minimal fiskal sot (me amortizim 27 vitesh = 27% ulje) është 7,500,000 lekë, baza tatimore është 7,500,000 − 560,000 = 6,940,000 lekë dhe tatimi 5% do të jetë 347,000 lekë.

Rasti i tokave pa vlerë blerje

Për tokën e fituar pa çmim — me AMTP, vendim gjykate apo trashëgimi pa vlerë të regjistruar — formula ndryshon. Si vlerë e zbritshme merret çmimi aktual sipas hartës së vlerave, i pjesëtuar me indeksin e inflacionit të vitit kur është fituar pronësia. Tabela e indekseve të inflacionit ndodhet në Aneksin Nr. 1 të Udhëzimit 34/2023 dhe mbulon periudhën nga viti 1989 deri në 2023.

Logjika e kësaj formule është e thjeshtë: meqë nuk keni paguar asgjë për tokën, vlera e zbritshme llogaritet duke llogaritur vlerën e sotme të tregut prapa në kohë, sipas inflacionit. Kjo ju jep një bazë të arsyeshme pa e bërë zero — gjë që do të thotë tatim mbi 100% të vlerës aktuale.

Shembull: tokë bujqësore 5,000 m², zonë periferike Fier, fituar me AMTP në vitin 1993. Çmimi sipas hartës së vlerave sot: 280 lekë/m². Vlera totale sipas hartës: 5,000 × 280 = 1,400,000 lekë. Indeksi i inflacionit për vitin 1993 sipas Aneksit 1: 4.250.

Vlera e zbritshme: 1,400,000 ÷ 4.250 = 329,412 lekë.

Baza tatimore: 1,400,000 − 329,412 = 1,070,588 lekë.

Tatimi 5%: 53,529 lekë.

Tarifa e shërbimit: 3,500 lekë (tatimi nën 150,000 lekë).

Totali: 57,029 lekë.Krahasoni: nëse e njëjta tokë shitet pa rivlerësim me 1,600,000 lekë, tatimi i shitjes 15% mbi fitim do të ishte: (1,600,000 − 329,412) × 15% = 190,588 lekë. Kursimi: 190,588 − 57,029 = rreth 133,000 lekë, pothuajse 2.5 herë diferenca. Dhe kjo duke mos llogaritur vlerësimet e mëtejshme të çmimit.

Rasti i pronave të privatizuara me Ligjin 7652/1992 — apartamentet e para

Ky tip prone ka trajtim të veçantë sipas Udhëzimit 34/2023, të konfirmuar edhe nga udhëzimi 5/2026. Kur bëhet fjalë për shitjen e parë të apartamentit të privatizuar (pra, pronari origjinal i privatizimit shet për herë të parë), çmimi referues minimal fiskal aplikohet me 50% — domethënë merret gjysma e çmimit referues të zonës pa aplikuar zbritje amortizimi. Ky privilegj vlen vetëm për shitjen e parë nga pronari i privatizimit.

Nëse apartamenti është shitur tashmë dhe tani e zotëron blerësi i parë, ky trajtim preferencial nuk aplikohet më. Nëse ky blerës dëshiron ta rivlerësojë, vlera e zbritshme është çmimi i blerjes të regjistruar prej tij.

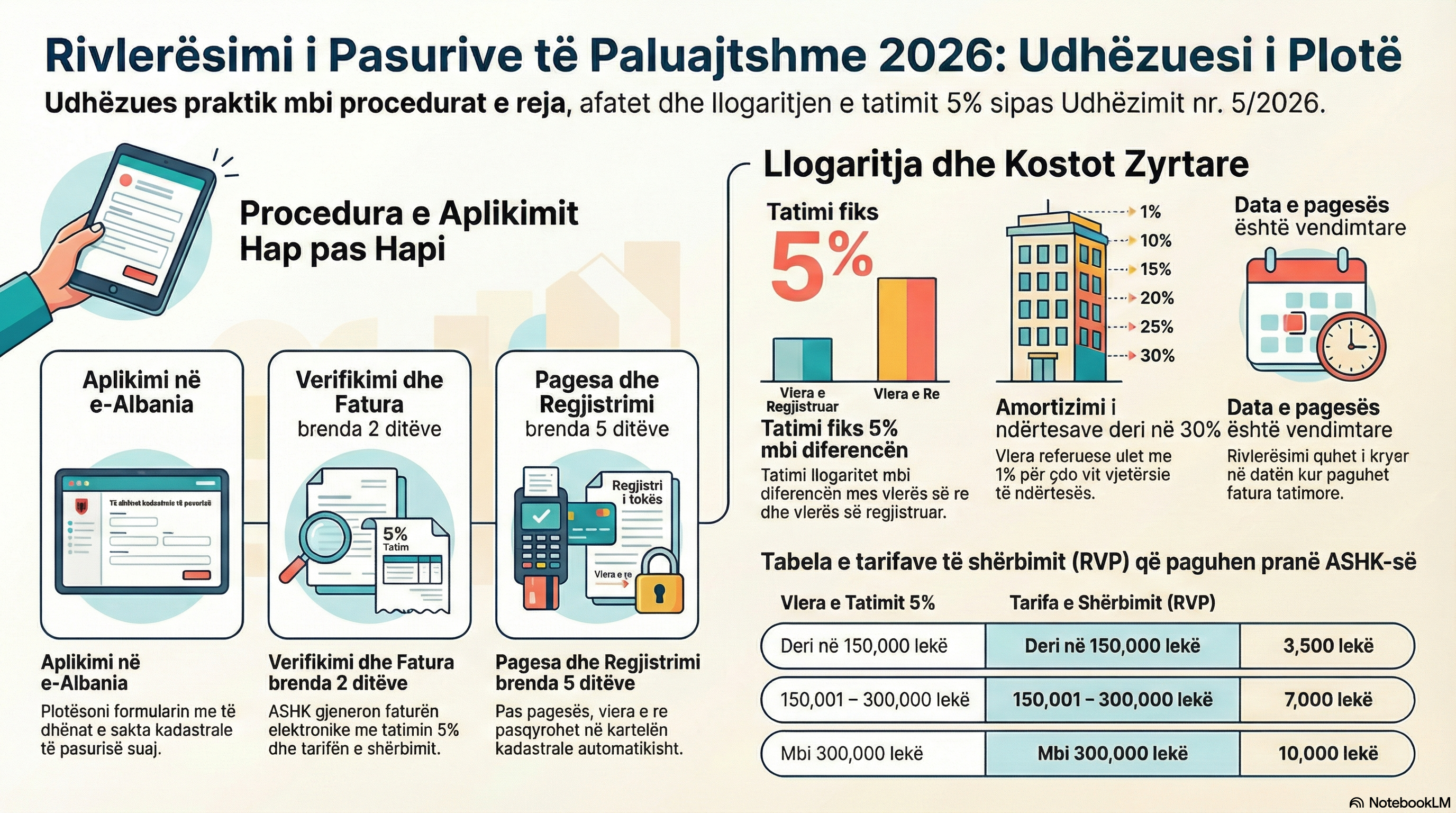

Procedura e aplikimit hap pas hapi sipas udhëzimit

Udhëzimi 5/2026 (Kreu III dhe IV) e strukturon procesin në pesë hapa të njëpasnjëshëm, me afate të qarta kohore për çdo fazë.

Hapi 1: Aplikimi nëpërmjet e-Albania

Individi aplikon nëpërmjet portalit qeveritar e-Albania, duke plotësuar formularin sipas modelit të Shtojcës Nr. 1 të udhëzimit. Në formular duhet të jepen: zona kadastrale, numri i pasurisë dhe kodi unik ZK-Volum-Faqe. Nëse individi nuk disponon këto të dhëna, mund të ngarkojë skanimin e certifikatës së pronësisë dhe punonjësi i ASHK-së e identifikon pronën vetë.

Aplikimi i drejtohet drejtorisë vendore të ASHK-së ku ndodhet pasuria gjeografikisht, jo drejtorisë ku jeton pronari. Prandaj nëse jetoni në Tiranë dhe prona ndodhet në Shkodër, aplikimi shkoi tek ASHK Shkodër.

Bashkë me aplikimin, duhet të paraqisni edhe kërkesë për kopje të kartelës së pasurisë, sepse pas finalizimit të rivlerësimit do të dëshironi certifikatën e përditësuar me vlerën e re. Nëse bëhet nëpërmjet përfaqësuesi, ky i fundit duhet të ketë prokurë të vlefshme.

Hapi 2: Verifikimi nga ASHK dhe gjenerimi i faturës brenda 2 ditëve pune

Brenda 2 ditëve pune nga pranimi i aplikimit, punonjësi i ASHK-së kryen dy veprime: verifikon nëse aplikuesi është pronar ose bashkëpronar i regjistruar, dhe kontrollon nëse prona identifikohet saktë. Nëse kushtet plotësohen, sistemi gjeneron faturën elektronike sipas modelit të Shtojcës Nr. 3, e cila përmban: shumën e tatimit 5%, tarifën e shërbimit dhe referencën e pagesës.

Fatura dërgohet te aplikuesi nëpërmjet portalit e-Albania. Nëse procesi bëhej fizikisht në sportel, fatura do të printohej dhe dorëzohej atje. Afati i pagesës shënohet në faturë dhe është 30 ditë nga data e gjenerimit.

Nëse aplikimi refuzohet nga ASHK-ja, individi njoftohet elektronikisht me arsyen e refuzimit dhe mund të korrigjojë dhe riapliojë.

Hapi 3: Pagesa e tatimit dhe tarifës

Pasi keni marrë faturën, kryeni pagesën pranë çdo banke të nivelit të dytë, duke vendosur referencën e faturës. Individët paguajnë në llogarinë e posaçme të drejtorisë vendore të ASHK-së. Ky sistem është i rëndësishëm për t’u kuptuar: ASHK-ja funksionon si agjent tatimor, mbledh shumën dhe deri më datën 10 të çdo muaji pasardhës e transferon tatimin e mbledhur gjatë muajit të kaluar në llogarinë e buxhetit të shtetit me kodin 7020900.

Kjo nënkupton diçka praktike: nëse paguani tatimin e rivlerësimit më 28 dhjetor 2026, ASHK-ja e transferon shumën tek buxheti deri më 10 janar 2027. Afati 31 dhjetor 2026 nënkupton datën e pagesës, jo datën e transferimit.

Hapi 4: Pasqyrimi në regjistrin kadastral brenda 5 ditëve pune

Brenda 5 ditëve pune nga verifikimi i pagesës, ASHK-ja kryen shënimet në kartelën kadastrale të pasurisë. Në seksionin “A” të kartelës regjistrohen: data e rivlerësimit (= data e pagimit të tatimit), vlera e re dhe referenca arkivore e dokumentit.

Ky afat 5-ditor është i detyrueshëm dhe ligjërisht i qartë. Nëse ASHK-ja nuk vepron brenda tij, keni bazë ligjore për të paraqitur kërkesë me shkrim.

Hapi 5: Marrja e kartelës kadastrale të përditësuar

Pas regjistrimit, mund të kërkoni kopje të kartelës kadastrale me vlerën e re — me pagesë të tarifës kadastrale standarde. Kjo certifikatë e re është dokumenti tuaj i ri bazë — ruajeni si të re bazë kostoje për çdo transaksion të ardhshëm me pronën.

Nëse mendoni të aplikoni në nëntor apo dhjetor 2026, jini të ndërgjegjshëm se fluks i lartë i aplikimeve pranë ASHK-ve mund të ngadalësojë procesin e verifikimit dhe gjenerimit të faturës. Meqë afati vlen për datën e pagesës dhe jo të aplikimit, çdo vonesë e ASHK-së rrezikon t’ju kalojë afatin. Rekomandojmë aplikim gjatë periudhës mars–tetor 2026.

Tarifat zyrtare të shërbimit — tabela dhe kodi rvp

Udhëzimi 5/2026 (Kreu VIII) publikon për herë të parë tarifën zyrtare të shërbimit kadastral që ASHK-ja aplikon mbi procesin e rivlerësimit. Kodi i shërbimit sipas tabelës është RVP dhe tarifa varion sipas madhësisë së tatimit 5% që paguhet, jo sipas vlerës absolute të pronës.

Kur tatimi 5% i rivlerësimit është deri në 150,000 lekë, tarifa e shërbimit RVP është 3,500 lekë.

Kur tatimi 5% i rivlerësimit është nga 150,001 deri 300,000 lekë, tarifa e shërbimit RVP është 7,000 lekë.

Kur tatimi 5% i rivlerësimit është mbi 300,001 lekë, tarifa e shërbimit RVP është 10,000 lekë.

Tarifa e shërbimit paguhet veçmas nga tatimi 5% dhe të dyja bashkë përbëjnë koston totale administrative të procesit. Nëse keni zgjedhur ekspert privat, shtohet edhe kostoja e aktit të tij — e cila sipas tregut aktualisht luhatet ndërmjet 30,000 dhe 100,000 lekë për pronë, varësisht nga lloji dhe sipërfaqja.

Shembull i llogaritjes totale: pronë me diferencë rivlerësimi 10,000,000 lekë. Tatimi 5%: 500,000 lekë. Tarifa RVP: 10,000 lekë. Nëse shtoni koston e ekspertit, p.sh. 60,000 lekë, kosto totale e procesit: 570,000 lekë. Ky kosto krahasuar me tatimin e shitjes pa rivlerësim: nëse do ta shisni pronën nesër me 13,000,000 lekë, tatimi 15% do të ishte rreth 1,500,000 lekë (nëse vlera e mëparshme ishte e ulët). Kursimi neto: rreth 930,000 lekë.

A duhet të jetë e regjistruar prona? — tre skenarët e mundshëm

Pyetja “a duhet ta regjistrojmë pronën para se ta rivlerësojmë” ka ardhur shpesh pranë nesh dhe është e ligjshme, sepse Shqipëria ka ende mijëra prona me status të paqartë kadastral. Udhëzimi 5/2026 (Kreu V) e trajton me saktësi nëpërmjet tre skenarëve.

Skenari i parë — prona e regjistruar plotësisht dhe figura në kartelën kadastrale

Ky është rasti standard. Nëse prona juaj ka kartelë kadastrale të plotë dhe figura si aktive, procesi i rivlerësimit zhvillohet pa pengesa. Shënimet e rivlerësimit pasqyrohen drejtpërsëdrejti në seksionin “A” të kartelës ekzistuese. Nuk nevojitet asnjë hap paraprak.

Skenari i dytë — prona ndodhet në zonë të regjistruar, por nuk figura në regjistrin kadastral

Kjo ndodh shpesh me prona që kanë titull pronësie (certifikatë, AMTP, vendim gjykate, dëshmi trashëgimie) por nuk janë regjistruar fizikisht në sistemin kadastral. Raste tipike: prona të trashëguara ku dëshmia e trashëgimisë nuk është dërguar kurrë tek ASHK-ja, prona të blerë ku akti noterial nuk është paraqitur për regjistrim, ose prona të ndërtimit të ri pas vitit 2000 pa certifikatë përfundimtare.

Ligji është i qartë: fillimisht duhet aplikuar për regjistrimin e pasurisë nëpërmjet e-Albania, duke paraqitur titullin e pronësisë dhe dokumentacionin provues. Vetëm pasi prona të jetë regjistruar mund të kryhet aplikimi për rivlerësim. Ky hap shtesë merr kohë — planifikojeni me avancë nëse jeni në këtë situatë.

Skenari i tretë — prona ndodhet në zonë kadastrale pa regjistrim fillestar

Ky është rasti më delikat dhe kërkon vëmendje të veçantë. Ka zona rurale dhe periferike ku procesi shtetëror i regjistrimit fillestar kadastral (inventarizimi i parë i të gjitha pronave të zonës) nuk ka filluar ende ose nuk ka përfunduar. Në këto zona, pronat nuk kanë kartelë kadastrale klasike.

Udhëzimi parashikon që rivlerësimi të mund të procedohet edhe për këto prona — shënimet pasqyrohen në regjistrin hipotekar ose kartelat jopërfundimtare. Pas përfundimit të regjistrimit fillestar të zonës, nëse titulli juaj konfirmohet si i ligjshëm, shënimet e rivlerësimit transferohen në kartelën e rregullt.

Por ja kujdesi: nëse titulli juaj refuzohet gjatë procesit të regjistrimit fillestar, vlera e rivlerësimit nuk pasqyrohet dhe tatimi i paguar nuk kthehet. Prandaj, para se të paguani tatimin e rivlerësimit për pronë në zonë pa regjistrim fillestar, konsultohuni me ekspert juridik mbi gjendjen dhe forcën ligjore të dokumentit tuaj të pronësisë. Rreziku nuk është zero.

Çfarë ndryshon për personat juridikë — procedura, dokumentet dhe efektet kontabël

Bizneset — shoqëritë tregtare (sh.a., sh.p.k.) dhe çdo person tjetër juridik — kanë të drejtën dhe mundësinë e rivlerësimit, por procedura e tyre ndryshon thelbësisht nga ajo e individëve. Udhëzimi 5/2026 (Kreu VI) i trajton me shumë detaje.

Ku paraqiten dokumentet ?

Bizneset nuk aplikojnë tek ASHK-ja. Aplikimi dhe dokumentacioni paraqiten pranë Drejtorisë Rajonale Tatimore (DRT) ku personi juridik është i regjistruar tatimisht. Kjo është ndryshimi procedural i parë dhe themelor.

Kush e bën vlerësimin ?

Bizneset nuk kanë opsionin e vlerësimit nga ASHK me çmimet fiskale. Mënyra e vetme e ligjshme për personat juridikë është vlerësimi nga ekspert i pavarur i licencuar. Kjo do të thotë kosto shtesë për kompensimin e ekspertit, por do të thotë edhe vlerë reale tregu — gjë që, siç shpjeguam, është tatimisht avantazhuese nëse planifikoni shitje.

Çfarë shërben si bazë tatimore

Ndryshe nga individët ku vlera e zbritshme është çmimi i blerjes historike, për bizneset vlera e zbritshme është vlera kontabël e pasurisë sipas bilancit të vitit 2025 — domethënë çmimi i blerjes minus amortizimin kontabël të akumuluar deri në 31 dhjetor 2025. Prandaj, sa më e amortizuar është prona, aq më e lartë do jetë baza tatimore dhe aq më i lartë tatimi 5%. Por njëkohësisht, aq më i madh do jetë edhe kursimi në tatimin e shitjes.

Diferenca e rivlerësimit dhe efektet kontabël

Pas kryerjes së rivlerësimit dhe regjistrimit, diferenca midis vlerës së rivlerësimit dhe vlerës kontabël paraprak pasqyrohet si rritje e vlerës së aktivit në bilanc (debi aktivi afatgjatë material), me kundërparti ose fondimin e rezervës së rivlerësimit në seksionin e kapitalit (kredit kapitalit shtesë), ose reduktimin e humbjeve të mbartura. Efekti: bilanci i kompanisë forcohet, raporti kapital/detyrime (debt-to-equity ratio) përmirësohet dhe prona mund të shërbejë si kolateral me vlerë shumë më të lartë pranë bankave.

Dokumentet e nevojshme për t’u dorëzuar pranë DRT-së

— Deklarimi vullnetar për rivlerësim sipas Shtojcës Nr. 2 të Udhëzimit 5/2026.

— Prokurë e përfaqësuesit ligjor, nëse procedura kryhet nga dikush tjetër përveç administratorit.

— Kopje e licencës dhe identitetit të ekspertit të pavarur.

— Kopje e faturës së shërbimit të ekspertit privat.

— Akti origjinal i vlerësimit — duhet të jetë origjinali i nënshkruar dhe vulosur, jo fotokopje.

— Pasqyrat financiare të vitit 2025 (bilanci + pasqyra e fitimit/humbjes), ku figura pasuria e rivlerësuar si aktiv afatgjatë material, bashkë me anekset shpjeguese.

— Kopje e mandatit të pagesës së tatimit 5%, kryer sipas modelit të Shtojcës Nr. 4 me kodin 7020400.

Data e rivlerësimit për personat juridikë, po ashtu si për individët, konsiderohet data kur kryhet pagesa e tatimit.

Amortizimi i rivlerësimit nuk njihet për qëllime fiskale

Ky seksion adresohet drejtpërdrejt klientëve të biznesit që kanë pasuri të paluajtshme në emër të kompanisë dhe po planifikojnë rivlerësimin. Është pika ku ka keqkuptime më të shpeshta dhe ku planifikimi tatimor ka vlerë reale.

Pasi bëhet rivlerësimi, vlera e pasurisë rritet ndjeshëm në bilanc. Logjikisht, shumë kontabilistë dhe administratorë mendojnë: “Meqë vlera e aktivit u rrit me 40,000,000 lekë, tani mund ta amortizojmë edhe këtë shtesë si shpenzim tatimor.” Kjo mendim është i gabuar dhe ligji është i qartë.

Neni 2, pika 5 e Ligjit 85/2025 dhe Udhëzimi 5/2026 (Kreu VI, pika 2.2) e specifikojnë shprehimisht: diferenca midis vlerës së rivlerësimit dhe vlerës kontabël të mëparshme nuk është objekt amortizimi për qëllime tatimore.

Çfarë do të thotë kjo në praktikë? Kompania regjistron vlerën e re të aktivit në bilanc (efekt kontabël pozitiv — rritje aseti, rritje kapitali), por nuk mund ta amortizojë rritjen e vlerës si shpenzim i zbritshëm tatimor vit pas viti. Vetëm kostoja historike origjinale e blerjes vazhdon të amortizohet sipas skemës dhe normave ekzistuese.

Shembull i plotë:

Kompania “Beta sh.p.k.” ka blerë godinë biznesi në vitin 2013 për 45,000,000 lekë. Pas 13 viteve amortizimi me normë 5% vjetore, vlera kontabël sot është 45,000,000 − (45,000,000 × 5% × 13) = 15,750,000 lekë. Eksperti e vlerëson godinën sot me 95,000,000 lekë.

Diferenca e rivlerësimit: 95,000,000 − 15,750,000 = 79,250,000 lekë.

Tatimi 5% i rivlerësimit: 79,250,000 × 5% = 3,962,500 lekë.

Tatimi 5% si shpenzim i zbritshëm nga tatimi mbi fitimin (15% × 3,962,500): −594,375 lekë kursim tatimi fitimi.

Kosto neto e rivlerësimit: 3,962,500 − 594,375 = 3,368,125 lekë.

Amortizim tatimor shtesë nga diferenca 79,250,000 lekë: zero — nuk lejohet.Nëse prona shitet pas 2 vitesh me 105,000,000 lekë:

Pa rivlerësim — fitim kapital: 105,000,000 − 15,750,000 = 89,250,000 → tatim 15%: 13,387,500 lekë.

Me rivlerësim — fitim kapital: 105,000,000 − 95,000,000 = 10,000,000 → tatim 15%: 1,500,000 lekë.

Kursim tatimi shitjeje: 11,887,500 lekë.

Kosto neto e rivlerësimit: 3,368,125 lekë.

Fitim neto tatimor: 11,887,500 − 3,368,125 = 8,519,375 lekë.Kjo diferencë e madhe — rreth 8.5 milionë lekë kursim neto — e justifikon rivlerësimin pa asnjë dyshim për bizneset me plan shitjeje afatshkurtër ose afatmesëm. Edhe nëse nuk planifikoni shitje, fakti që prona kalon si kolateral me vlerë 95,000,000 lekë (në vend të 15,750,000 lekëve kontabël) mund t’ju hapë akses financimi bankar shumë më të madh.

Nëse keni paguar gabim — si kthehet tatimi sipas udhëzimit

Udhëzimi 5/2026 (Kreu VII) rregullon shprehimisht procedurën e kthimit të tatimit të paguar gabim. Ky mekanizëm mungonte si udhëzim i shprehur dhe tani është i qartë.

Nëse konstatoni se pagesa ka qenë e gabuar — shumë e tepërt, pronë e gabuar, aplikim i dyfishtë — procedura varet nga momenti kur e konstatoni gabimin.

Nëse kërkesën e paraqisni brenda datës 10 të muajit pasardhës nga data e pagesës, drejtoria vendore e ASHK-së ka autoritetin t’ju kthejë shumën direkt dhe vetë. Nuk nevojitet asnjë hap tjetër — paraqisni kërkesë me shkrim, bashkëlidhni mandatin e pagesës origjinal dhe prova të gabimit, dhe ASHK-ja e procedon.

Nëse afati 10-ditor ka kaluar dhe shuma ka transferuar tashmë në llogarinë e buxhetit të shtetit, rruga është ndryshe. Paraqisni kërkesë pranë Drejtorisë Tatimore kompetente (jo ASHK-së). Drejtoria Tatimore kërkon nga drejtoria vendore e ASHK-së dokumentacionin justifikues që konfirmon gabimin. Pasi e administron, proceson kthimin e shumës tek individi ose biznesi.

Këshilla praktike: nëse pas pagesës konstatoni ndonjë anomali ose dyshim, veproni brenda javës — jo brenda muajit. Sa herët reagoni, aq më e thjeshtë është procedura.

Pyetje të shpeshta pas daljes së udhëzimit

Pasi udhëzimi doli, kemi marrë pyetje konkrete nga klientët dhe lexuesit. Ja përgjigjet drejtpërsëdrejti nga teksti i udhëzimit.

A mund të rivlerësoj pronën nëse e kam blerë pas vitit 2020 dhe vlera nuk ka ndryshuar shumë?

Po, mund të rivlerësoni. Nuk ka kufizim mbi vitin e blerjes. Mirëpo nëse vlera e tregut sot është e ngjashme me çmimin e blerjes, baza tatimore do të jetë e vogël dhe tatimi 5% nuk do jetë i lartë, por as kursimi i ardhshëm nuk do jetë i konsiderueshëm. Rivlerësimi ka kuptim kur ka diferencë të rëndësishme midis vlerës ekzistuese dhe asaj të tregut.

A mund të rivlerësoj pronën nëse kam kryer rivlerësim edhe gjatë 2020–2022?

Po, patjetër. Udhëzimi 5/2026 (Kreu I, pika 1) e specifikon shprehimisht: “Këtu përfshihen dhe rastet, kur për pasurinë e paluajtshme është bërë edhe më parë rivlerësimi, në zbatim të ligjeve të mëparshme të rivlerësimit.” Vlera e zbritshme në këtë rast do jetë vlera e rivlerësimit të 2020–2022, nëse kjo ishte vlera e fundit mbi të cilën keni paguar tatim.

A mund të rivlerësoj vetëm një nga disa pronat e mia?

Po. Rivlerësimi është individual dhe vullnetar për çdo pronë. Nuk ka detyrim të rivlerësoni të gjitha pronave njëkohësisht. Analizoni çdo pronë veçmas — llogaritni diferencën, tatimin 5%, koston e procesit dhe perspektivën e shitjes ose transferimit, pastaj vendosni për secilën.

Nëse shes pronën gjatë vitit 2026 pa e rivlerësuar, mund ta rivlerësoj para aktit të shitjes?

Teorikisht po — rivlerësimi dhe shitja janë akte të ndara ligjore. Por rivlerësimi duhet të jetë kryer dhe regjistruar (5 ditë pune pas pagesës) para nënshkrimit të aktit noterial të shitjes. Noteri do të shohë kartelën kadastrale dhe do llogarisë tatimin mbi vlerën e fundit të regjistruar. Nëse rivlerësimi nuk është pasqyruar ende në kartelë, noteri do të zbatojë vlerën e mëparshme. Prandaj koha e procesit ka rëndësi.

Nëse prona ka bashkëpronarë, çfarë ndodh?

Çdo bashkëpronar mund të rivlerësojë pjesën e tij veçmas, pa pasur nevojën e dakordimit me të tjerët. ASHK-ja verifikon pronësinë e çdo aplikuesi dhe procedon me pjesën e tij. Megjithatë, nga pikëpamja praktike, nëse bashkëpronarë të tjerë nuk rivlerësojnë, ata do paguajnë 15% tatim mbi fitimin kapital të pjesës së tyre kur ta shesin — ndërsa ai që ka rivlerësuar do paguajë shumë më pak.

Biznesi ynë ka prona me vlerë kontabël zero (amortizuar plotësisht). Ia vlen rivlerësimi?

Shumë shpesh po. Kur vlera kontabël është zero ose afër zeros, baza tatimore e rivlerësimit (= vlera e ekspertit − 0) është e lartë, që do të thotë tatim 5% i lartë. Por kursimi i tatimit 15% të shitjes, i llogaritur mbi të njëjtën vlerë absolute, do të jetë 3 herë tatimi 5% i paguar. Prandaj matematika zakonisht del pozitive, sidomos nëse keni plan shitjeje.

Ku mund të gjej çmimin referues të zonës sime?

Çmimet referuese për ndërtesa bazohen mbi VKM nr. 132/2018 “Për miratimin e çmimeve të referencës për kategoritë e pasurive të paluajtshme” dhe rishikimeve të tij. Harta e vlerave për tokën bazohet mbi aktin nënligjor në fuqi. Këto të dhëna administrohen nga ASHK-ja dhe aplikohen automatikisht gjatë llogaritjes. Mund të kërkoni informacion paraprak pranë sporteleve të ASHK-së ose nëpërmjet ekspertit të licencuar para se të aplikoni.

Konkluzion

Udhëzimi Nr. 5/2026 nuk solli ndryshime të ligjit — ligji është ai i dhjetorit 2025. Çfarë solli ishte mundësia reale e zbatimit. Tani procedura ekziston, formularet ekzistojnë, tarifat janë të njohura dhe ASHK-ja ka detyrimet e qarta kohore. Faza e pritjes dhe pasigurisë mbaroi.

Afati 31 dhjetor 2026 duket i largët, por nëse merrni parasysh kohën e procesit (2 ditë pune për faturë + 5 ditë pune për regjistrim) dhe mundësinë e fluks-it të lartë të aplikimeve në muajt e fundit, rekomandojmë të aplikoni gjatë periudhës mars–tetor 2026. Rreziku i mbajtjes së aplikimit për dhjetor është real dhe tatimi i paguar pas 31 dhjetorit 2026 nuk do të njihet sipas ligjit aktual.

Rivlerësimi nuk është një procedurë burokratike thjesht — është vendim financiar. Para se të vendosni, llogaritni diferencën, tatimin 5%, koston e ekspertit nëse e nevojshme, dhe perspektivën reale të pronës suaj. Vetëm me llogaritje konkrete mund të vendosni me siguri.