Alprofit Consult è uno studio indipendente che offre servizi di contabilità, assistenza fiscale e consulenza finanziaria, oltre a corsi di formazione in questi settori. Offriamo un pacchetto completo di servizi professionali su misura per le aziende e i privati che desiderano avvalersi di tali servizi.

Noi di AlProfit Consult ci impegniamo a garantire che i nostri clienti dispongano delle risorse necessarie per ottimizzare la propria situazione finanziaria e le proprie attività aziendali. Saremo lieti di approfondire le vostre esigenze in materia di servizi finanziari e di capire come possiamo esservi d'aiuto.

Vi invitiamo inoltre ad approfittare della nostra offerta che prevede servizi di consulenza finanziaria gratuiti per il primo mese. Saremo lieti e disponibili a fissare un incontro per discutere più nel dettaglio le vostre idee e i vostri progetti. Non esitate a scrivermi per qualsiasi domanda.

L'Albania ha compiuto rapidi progressi nell'adeguamento della propria legislazione ai requisiti e alle condizioni necessari per l'adesione alle organizzazioni europee. La sua accettazione come paese candidato è prevista a breve, e le relazioni preparate a tal fine hanno rilevato i significativi progressi compiuti dall’Albania in questo campo.

Le principali leggi che disciplinano direttamente l'attività delle società commerciali in Albania sono le seguenti:

Questa legge, unitamente al quadro normativo in materia e alla normativa di attuazione, rappresenta uno dei passi più importanti e riusciti per il funzionamento delle società commerciali e delle persone fisiche. Il Centro Nazionale per le Imprese (QKB) è l’unica istituzione che effettua l’iscrizione delle imprese nel registro delle imprese. La registrazione delle imprese presso gli sportelli della QKB, in un unico passaggio, è sufficiente per la registrazione dell’entità commerciale contemporaneamente presso tutte le altre istituzioni collegate (Comuni per le tasse locali, Uffici delle Entrate per le imposte dovute, Istituto di Previdenza Sociale per i dipendenti, ecc. Dopo aver presentato domanda presso la QKB, qualsiasi entità commerciale può avviare liberamente la propria attività. Per completare l'intera procedura di registrazione, sono richiesti solo i seguenti documenti:;

A partire da maggio 2022, tutti i servizi relativi alle prime registrazioni e alle modifiche presso il Centro Nazionale per le Imprese vengono ora effettuati esclusivamente online.

Le società commerciali devono inoltre iscrivere nel registro delle imprese le modifiche previste dalla presente legge, oltre alla registrazione iniziale.

La presente legge definisce, in linea di principio, le forme organizzative delle società commerciali e le modalità con cui queste sono amministrate e governate dagli organi propri della società. La presente legge mira a definire il quadro di riferimento per l'organizzazione delle imprese e, a seconda della forma giuridica, gli organi che un'impresa registrata deve costituire, i loro diritti e doveri, le procedure decisionali e così via.

In conformità con i requisiti di questa legge, la società stabilisce e approva il proprio statuto, la nomina dell'amministratore, degli altri organi sociali, dell'assemblea dei soci, la distribuzione degli utili, ecc. La legge offre le migliori competenze in questo campo per la tutela degli azionisti, dei creditori e della futura governance della società.

L'Albania ha compiuto progressi significativi nell'attuazione di un sistema fiscale semplificato, promuovendo tra i contribuenti lo spirito di autodichiarazione e di autocalcolo delle imposte. Nonostante le sfide poste dall'instabilità delle leggi fiscali e dai frequenti cambiamenti agli atti legislativi e subordinati, il carico fiscale imposto ai contribuenti e le imposte applicate in Albania rimangono tra i più bassi della regione, il che rappresenta un vantaggio per attrarre investimenti esteri. Le principali imposte applicate nella Repubblica di Albania sono, in breve, le seguenti:

(In vigore da gennaio 2024)

L'imposta sul reddito delle società si applica a tutte le società commerciali costituite ai sensi della legge sui commercianti, comprese le società per azioni e le società a responsabilità limitata. Allo stesso modo, le società in nome collettivo costituite ai sensi del Codice civile, qualora realizzino un utile, sono tenute a pagare l’imposta sulle società. Anche le entità straniere che operano in Albania, qualora costituiscano una filiale o una sede permanente e percepiscano redditi nel Paese, sono soggette a tale imposta.

Alcuni settori, come quello degli idrocarburi, sono soggetti a norme specifiche in materia di imposta sugli utili. Nel contempo, alcuni soggetti sono esenti da tale imposta ma sono tenuti a presentare rendiconti finanziari. Tra questi figurano le organizzazioni umanitarie, caritative e religiose senza scopo di lucro, le fondazioni e le istituzioni che sostengono le politiche di sviluppo del governo, nonché le camere di commercio e dell’industria. Inoltre, se un soggetto è registrato in Albania, o svolge la propria gestione e il proprio controllo nel Paese, è considerato residente fiscale in Albania. Tale determinazione viene effettuata sulla base dell’autorità decisionale principale, della composizione del consiglio di amministrazione o della percentuale di capitale detenuta da persone residenti in Albania.

Il reddito imponibile comprende gli utili derivanti da operazioni di negoziazione, i dividendi, i canoni di locazione, gli interessi e le plusvalenze. Per quanto riguarda l’imposta sui dividendi, se una società detiene almeno il 10% delle azioni di un’altra società per un periodo superiore a 24 mesi, il reddito da dividendi non viene incluso nell’utile imponibile. Nei casi in cui tale periodo o tale percentuale di partecipazione non siano soddisfatti, il dividendo entra a far parte del reddito imponibile ed è soggetto all’imposta sulle società.

Nell'ambito delle spese riconosciute, la normativa fiscale consente la deduzione dei costi direttamente connessi all'attività economica, quali salari, ammortamenti, spese di marketing e operazioni ordinarie di gestione. Tuttavia, gli interessi passivi sono deducibili solo fino al 30% dell’EBITDA (utile al lordo di interessi, imposte e ammortamenti), ad eccezione delle banche e dei progetti pubblici.

Un altro elemento importante è la cancellazione dei crediti inesigibili, consentita solo se sono state esaurite tutte le procedure legali per il loro recupero. Per quanto riguarda l’ammortamento delle immobilizzazioni, si utilizza il metodo lineare, ma le rivalutazioni delle immobilizzazioni non incidono sulla base di ammortamento. Inoltre, le perdite derivanti dalle attività economiche possono essere riportate a nuovo per cinque esercizi fiscali, a condizione che non siano intervenuti cambiamenti superiori al 50% nella compagine azionaria o nella natura dell’attività della società.

L'imposta sugli utili viene calcolata applicando l'aliquota standard del 15 per cento all'utile imponibile. Tuttavia, per alcuni settori e industrie possono essere applicate aliquote diverse.

Per le piccole imprese con un fatturato annuo fino a 14 milioni di lek, è stata introdotta un'imposta 0% che resterà in vigore fino al 2029.

Per i soggetti che realizzano utili al di fuori dell’Albania, è prevista la possibilità di ottenere un credito d’imposta estero, ma solo nella misura in cui tali utili sarebbero tassati in Albania. La dichiarazione dei redditi deve essere presentata entro il 31 marzo dell’anno successivo da tutte le entità soggette a tale obbligo. I pagamenti anticipati vengono effettuati su base mensile o trimestrale e le rate possono essere adeguate.

Se un'impresa prevede che i propri ricavi saranno significativamente inferiori rispetto agli anni precedenti, può richiedere una riduzione delle rate di acconto. D'altra parte, se l'amministrazione fiscale constata che i ricavi sono aumentati di oltre 10% rispetto all'anno precedente, può richiedere un aumento delle rate relative all'ultimo trimestre dell'anno.

Infine, alcuni settori beneficiano di agevolazioni fiscali. L'agriturismo, lo sviluppo di software e l'industria automobilistica beneficiano di aliquote fiscali ridotte fino al 2029. Inoltre, l'imposta sul trasferimento di beni aziendali al di fuori dell'Albania è applicata con un'aliquota del 15%, calcolata sul valore di mercato al momento del trasferimento.

L'imposta sul reddito delle persone fisiche si applica a tutti i soggetti che percepiscono redditi da lavoro dipendente, da attività imprenditoriale e da investimenti. Questa categoria comprende i lavoratori dipendenti, i lavoratori autonomi e i commercianti. L'imposta si applica anche ai redditi derivanti da donazioni, eredità e giochi d'azzardo. Un soggetto è considerato residente fiscale in Albania se possiede una residenza permanente, trascorre più di 183 giorni all’anno in Albania o ha il centro dei propri interessi vitali nel Paese. Anche alcuni funzionari diplomatici e consolari distaccati all’estero sono considerati residenti fiscali in Albania.

Il reddito imponibile comprende stipendi, salari, premi, bonus e qualsiasi altro beneficio percepito nell’ambito di un rapporto di lavoro. Comprende inoltre i profitti derivanti da attività commerciali, i redditi da locazione, gli investimenti e le transazioni relative ad asset virtuali. L’imposta sul reddito si applica anche ai redditi in natura, che vengono valutati al prezzo di mercato. Sono esenti dall’imposta le pensioni, gli aiuti economici, le borse di studio, i risarcimenti per gli ex prigionieri politici e alcune categorie di redditi da investimento. I commercianti e i lavoratori autonomi possono scegliere la modalità di dichiarazione del proprio reddito: il metodo completo o il metodo semplificato per chi ha un reddito fino a 10 milioni di lek.

La base imponibile annuale si calcola sottraendo dal reddito lordo le spese deducibili e le indennità previste dalla legge. Per i redditi da lavoro dipendente, l'imposta viene applicata in modo progressivo:

Eventuali sconti e modalità di applicazione:

Per le imprese, l'aliquota fiscale è del 15% sul reddito netto fino a 14 milioni di lek e del 23% su qualsiasi importo superiore a tale soglia. I redditi da investimento sono tassati all'8% sui dividendi e al 15% sulle altre voci.

Il credito d’imposta per le imposte pagate all’estero è concesso fino all’importo che sarebbe stato tassato in Albania. Per richiedere una detrazione dalla base imponibile, i contribuenti devono presentare la documentazione di supporto, quali certificati di famiglia e ricevute di pagamento relative alle spese scolastiche o ad altre spese esenti.

In Albania l'aliquota IVA standard è del 20%. Inoltre, nei settori dell'ospitalità e dell'agricoltura si applica un'aliquota IVA ridotta del 6%. La soglia di registrazione ai fini IVA è fissata a un fatturato annuo di 10 milioni di lek. Qualsiasi soggetto può richiedere la registrazione volontaria ai fini IVA, anche se non soddisfa il requisito di fatturato. È sufficiente una semplice richiesta alle autorità fiscali per essere inclusi nel regime IVA. L'IVA si applica alla cessione di beni e alla prestazione di servizi a soggetti passivi nella Repubblica di Albania.

La dichiarazione IVA è mensile e l'imposta dovuta è calcolata come differenza tra l'IVA riscossa (addebitata) sulle vendite e l'IVA pagata (accreditata) sugli acquisti. Recenti modifiche legislative in questo settore prevedono misure di sgravio e scadenze per i rimborsi IVA. L'IVA può essere rimborsata se il saldo a credito IVA supera i 400.000 Lek per tre mesi consecutivi.

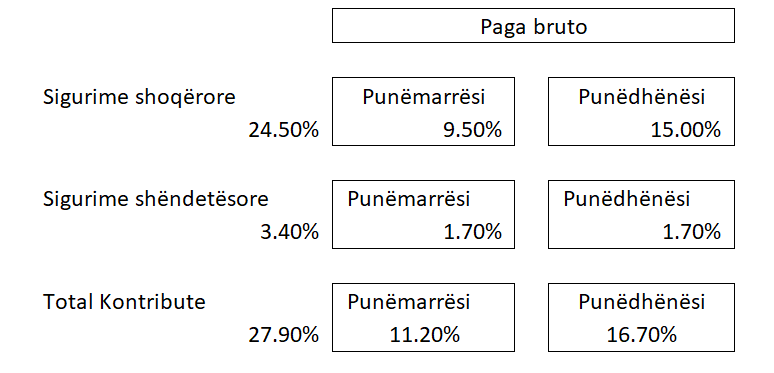

Il calcolo dei contributi previdenziali e assistenziali per i dipendenti dell'azienda si basa sulla retribuzione lorda, sulla base contributiva e sull'aliquota contributiva. Per ciascun dipendente, il datore di lavoro calcola e detrae dallo stipendio mensile sia i contributi a carico del dipendente che quelli a carico del datore di lavoro.

I contributi trattenuti dal dipendente sono: (i) contributi previdenziali pari al 9,51% dello stipendio, (ii) contributi per l’assicurazione sanitaria pari all’1,71% dello stipendio. I contributi a carico del datore di lavoro sono: (i) contributi previdenziali pari al 9,51% dello stipendio, e (ii) contributi per l'assicurazione sanitaria pari all'1,71% dello stipendio. Schematicamente, l'importo dei contributi trattenuti al dipendente e versati dal datore di lavoro può essere rappresentato come segue:

I contributi previdenziali vengono calcolati sulla retribuzione base compresa tra un minimo di 50.000 lek e un massimo di 186.416 lek. Per le retribuzioni superiori alla soglia massima, i contributi previdenziali vengono calcolati fino a 186.416 lekë. Il totale dei contributi previdenziali e di assicurazione sanitaria per il salario minimo è pari a 13.950 lekë.

Con effetto da gennaio 2026

Il fondo per i pagamenti fiscali obbligatori comprende anche gli obblighi relativi alle imposte e alle tasse locali dovute all'amministrazione locale (il Comune). In genere, le imposte e le tasse locali sono obblighi che vengono pagati solo una volta all'anno e sono calcolati sulla base di determinati criteri.

L'importo medio da versare per la maggior parte delle imprese registrate nella città di Tirana è compreso tra 10.000 e 50.000 lek all'anno.

Scarica <a href="https://alprofitconsult.al/wp-content/uploads/2022/07/Scarica qui tutte le informazioni: https://alprofitconsult.al/wp-content/uploads/2022/07/2022-Regulatory-Framework-Presentation-in-Albania-2022_-Alb_15.07.2022.pdf" target="_blank" rel="noreferrer noopener"

Fonte: AlProfit Consult.