Imagjinoni Erginin, një zhvillues software 32-vjeçar nga Tirana. Punon çdo ditë për dy kompani nga Gjermania dhe Danimarka, lëshon fatura, merr pagesa, gjithçka në rregull, mendon ai. Pagesat vijnë të hënave dhe të premteve, rregullisht, në llogarinë e tij bankare personale. Nuk ka hapur biznes, nuk ka NIPT, nuk ka ekonomist. “Nuk kam nevojë,” thotë Ergini, “ligji thotë 0% tatim deri në 2029.”

Ergini ka të drejtë për normën 0%. Por ka gabuar për mënyrën si e mbledh të ardhurën. Dhe ky gabim do t’i kushtojë 15% të gjithë shumës, pa i lënë të zbresë asnjë shpenzim.

Ky artikull është shkruar pikërisht për Erginin: profesionistët shqiptarë që punojnë si freelancer për klientë jashtë vendit, zhvillues software, dizajnerë, konsulentë, marketing, juristë, arkitektë dhe që nuk e dinë ende me siguri çfarë duhet të bëjnë nga pikëpamja tatimore. Nëse jeni në këtë situatë, leximi i plotë i këtij artikulli mund t’ju kursejë dhjetëra mijëra dollarë dhe mund t’ju mbrojë nga rreziqe tatimore të cilat shumë profesionistë nuk i dinë as që ekzistojnë.

Për kë është ky artikull?

Ky artikull u drejtohet individëve që ofrojnë shërbime profesionale për klientë jashtë Shqipërisë, pavarësisht nëse bëhet fjalë për kompani të huaja ose individë jorezidentë. Tipikisht bëhet fjalë për persona që mbledhin pagesat kryesisht ose tërësisht nga burime ndërkombëtare, që nuk kanë hapur ende një biznes të regjistruar në Shqipëri, ose e kanë hapur por nuk kanalizojnë të ardhurat siç duhet, dhe që kanë të ardhura vjetore nën 14 milionë lekë, që korrespondon me rreth 140,000 USD.

Kategoria është e gjerë dhe në rritje. Globalizimi i tregut të punës dhe rritja e platformave ndërkombëtare si Upwork, Toptal, Fiverr dhe shumë të tjera kanë bërë që sot shumë profesionistë shqiptarë të kenë klientë nga e gjithë bota pa pasur nevojë të emigrojnë. Ky është një zhvillim pozitiv, por që sjell edhe detyrime tatimore specifike që nuk mund të injorohen.

Nëse jeni në këtë situatë, leximi i plotë i këtij artikulli mund t’ju kursejë dhjetëra mijëra dollarë dhe mund t’ju mbrojë nga rreziqe tatimore të cilat shumë profesionistë nuk i dinë as që ekzistojnë.

Çfarë nënkuptojmë me termin “freelancer”?

Termi “freelancer” përdoret gjerësisht në gjuhën e përditshme, në platformat ndërkombëtare të punës dhe në komunikimin profesional, por nuk ka asnjë përkufizim ligjor në legjislacionin shqiptar. Ligji nr. 29/2023 “Për Tatimin mbi të Ardhurat” nuk e përdor fare këtë term. Në vend të tij, neni 2 i këtij ligji përkufizon konceptin e “individit të vetëpunësuar” si çdo person fizik i angazhuar në furnizimin e çdo lloj shërbimi ose i angazhuar në veprimtari të tjera profesionale, të ndryshme nga veprimtaria tregtare.

Kur flasim për freelancerë në këtë artikull, i referohemi pikërisht kësaj kategorie ligjore: individëve të vetëpunësuar që ofrojnë shërbime profesionale në mënyrë të pavarur, zakonisht për më shumë se një klient, pa qenë në marrëdhënie punësimi me ta. Kjo dallim midis termit popullor dhe atij ligjor ka rëndësi praktike: sistemi tatimor shqiptar nuk ju trajton si “freelancer”, por si individ të vetëpunësuar, dhe të gjitha detyrimet, avantazhet dhe afatet e përshkruara në këtë artikull burojnë pikërisht nga ky status ligjor.

Gabimi i zakonshëm: arkëtimi në llogarinë personale

Pse ndodh ky gabim?

Është kuptimplotë pse kjo situatë është aq e zakonshme. Shumë freelancerë shqiptarë kanë dëgjuar, drejtë, se ligji nr. 29/2023 “Për Tatimin mbi të Ardhurat” (neni 69, pika 1, shkronja “dh”) parashikon normë tatimi 0% mbi fitimin për individët e vetëpunësuar me të ardhura bruto deri në 14 milionë lekë në vit, dhe kjo normë e favorshme zbatohet deri më 31 dhjetor 2029. Kjo është absolutisht e vërtetë.

Por nga ky fakt nxirren dy konkluzione të gabuara. I pari është se “nuk kam detyrim tatimor, pra nuk duhet të hap biznes.” I dyti është se “mund t’i mbledh pagesat kudo, kushti është vetëm shuma, jo forma.”

Norma 0% nuk është automatike dhe universale. Ajo zbatohet vetëm kur ekzistojnë të gjitha kushtet e duhura të regjistrimit dhe kanalizimit të të ardhurave.

Çfarë ndodh konkretisht kur arkëtoni pa NIPT?

Kur pagesat nga klientët e huaj vijnë në llogarinë tuaj personale bankare dhe ju nuk jeni i regjistruar si person fizik me NIPT, administrata tatimore i trajton këto shuma si të ardhura personale joformale. Bazuar në nenin 58 dhe nenin 59 të ligjit nr. 29/2023, mbi të ardhurat e papadeklaruara zbatohet tatimi prej 15% mbi shumën bruto totale, pa i zbritur asnjë shpenzim: as qiranë e zyrës, as kompjuterin, as softueret, as abonimet profesionale, as udhëtimet e punës, as asgjë tjetër.

Kjo do të thotë konkretisht: nëse keni marrë 50,000 USD nga klientët e huaj gjatë vitit 2025 në llogarinë tuaj personale, ekspozimi juaj tatimor potencial është 7,500 USD. Dhe kjo shumë, nëse zbulohet nga administrata tatimore, vjen e shoqëruar me gjoba administrative dhe kamatëvonesë sipas legjislacionit tatimor në fuqi.

Pse rreziku po rritet vit pas viti?

Shqipëria ka zbatuar nga viti 2020 Standardin e Raportimit të Përbashkët ndërkombëtar (CRS), i cili mundëson shkëmbimin automatik të informacionit bankar ndërmjet autoriteteve tatimore të vendeve anëtare. Kjo do të thotë se informacioni mbi transfertat bankare ndërkombëtare është gjithnjë e më i aksesueshëm nga administrata tatimore shqiptare. Ata që kanë pritur t’u “shpëtojë” kontrollit, rrezikojnë të gjenden para situatave që do të kishin qenë shumë më të lehta të adresohen disa vite më parë.

Norma 0% deri në vitin 2029, por vetëm nëse plotësoni kushtet

Norma tatimore 0% për individët e vetëpunësuar me të ardhura deri në 14 milionë lekë (rreth 170,000 USD ose 150,000 EUR me kursin aktual) në vit është një nga dispozitat më të favorshme tatimore në historinë e legjislacionit shqiptar. Por ajo nuk aktivizohet vetë. Kërkon tre kushte konkrete dhe të kumulueshme, të cilat duhen plotësuar të tria njëkohësisht.

Kushti i parë: regjistrimi si person fizik me NIPT

NIPT-i (Numri i Identifikimit të Personit të Tatueshëm) është identiteti juaj tatimor si subjekt biznesi. Regjistrimi bëhet pranë Qendrës Kombëtare të Biznesit (QKB) nëpërmjet portalit e-Albania, pa kosto administrative dhe zakonisht brenda 1 deri në 2 ditë pune. Ky hap është i detyrueshëm: pa NIPT, asnjë nga avantazhet e tjera tatimore nuk mund të zbatohet.

Lexo edhe Regjistrimi fillestar i personit fizik.

Kushti i dytë: llogaria bankare e biznesit

Menjëherë pas marrjes së NIPT-it, duhet të hapni një llogari bankare në emër të NIPT-it dhe të siguroheni që të gjitha pagesat nga klientët e huaj të vijnë pikërisht në këtë llogari, jo në llogarinë tuaj personale. Ky dallim nuk është formalitet ligjor pa pasoja praktike. Ai është baza mbi të cilën administrata tatimore vlerëson nëse të ardhurat trajtohen si të ardhura biznesi (me normë 0%) ose si të ardhura personale joformale (me normë 15% mbi bruto).

Lexo edhe 10 Hapat që duhet të ndiqen pas regjistrimit fillestar.

Kushti i tretë: kufiri i të ardhurave

Të ardhurat bruto vjetore nuk duhet të kalojnë 14 milionë lekë, që korrespondon me rreth 170,000 USD sipas kursit aktual (ose rreth 150,000 EUR). Nëse tejkalohet ky kufi, norma tatimore mbi fitimin bëhet 15% sipas shkallës progresive të nenit 24, pika 2, të ligjit nr. 29/2023 për shumën mbi 14 milionë lekë.

Kur të tre kushtet plotësohen njëkohësisht, ju keni të drejtë të aplikoni normën 0% mbi fitimin e tatueshëm. Kjo do të thotë se edhe nëse keni fituar 60,000, 80,000 ose 100,000 USD në vit, nëse jeni regjistruar saktë dhe keni mbajtur kontabilitetin e duhur, tatimi mbi fitimin tuaj për periudhën deri më 31 dhjetor 2029 është zero.

Avantazhi i klientëve të huaj sipas ligjit

Rregulli i 80% dhe 90%: çfarë është dhe pse ka rëndësi

Ligji nr. 29/2023 ka një dispozitë të veçantë që shumë freelancerë shqiptarë nuk e njohin, por që i prek drejtpërdrejt. Neni 12, pika 1, shkronja “ç” e këtij ligji parashikon se të ardhurat e një individi të vetëpunësuar mund të riklasifikohen si “të ardhura nga punësimi” nëse plotësohet njëri nga dy kushtet:

ose 80% ose më shumë e të ardhurave merren nga një klient i vetëm, ose 90% ose më shumë e të ardhurave totale merren nga jo më shumë se 2 klientë.

Riklasifikimi si “i punësuar” ka pasoja tatimore më efekte më të mëdhaja, pasi të ardhurat nga punësimi i nënshtrohen tatimit mbi të ardhurat personale sipas shkallës progresive të nenit 24, pika 1, të ligjit nr. 29/2023 dhe nuk përfitojnë nga norma 0% e parashikuar për bizneset e vogla.

Lexo edhe Baza Tatimore Vjetore dhe Normat Tatimore për individët

Pse është kjo e rëndësishme për freelancerët? Sepse shumë prej tyre punojnë me 1 ose 2 klientë të mëdhenj dhe nuk kanë nevojë të diversifikojnë. Kjo është plotësisht normale në tregun ndërkombëtar të shërbimeve profesionale. Pa dispozitën mbrojtëse që do të shpjegojmë, do të gjendeshin në rrezik riklasifikimi pavarësisht nga sa mirë kanë organizuar punën e tyre.

Mbrojtja e shprehur për shërbuesit e tregut ndërkombëtar

Paragrafi i shtuar me ligjin nr. 81/2025, datë 11.12.2025, pas nënndarjeve “i” dhe “ii” të shkronjës “ç” të nenit 12, pika 1, thotë shprehimisht: “Shkronja ‘ç’ nuk zbatohet nëse individi i vetëpunësuar ofron shërbime vetëm për persona jorezidentë në Republikën e Shqipërisë apo vetëm për entitete që nuk kanë një seli të përhershme në Republikën e Shqipërisë. Në këtë rast, i vetëpunësuari konsiderohet se realizon të ardhura nga biznesi.”

Me fjalë të thjeshta: nëse të gjithë klientët tuaj janë jashtë Shqipërisë, rregulli i 80% dhe 90% nuk ju prek fare. Ju konsideroheni automatikisht si person që realizon të ardhura nga biznesi, jo nga punësimi, pavarësisht nga numri ose përqendrimi i klientëve tuaj.

Synimi i ligjvënësit

Kjo dispozitë nuk është rastësi teknike ligjore. Ajo është një masë e qëllimshme e ligjvënësit shqiptar për të nxitur profesionistët vendas të qëndrojnë dhe punojnë nga Shqipëria, duke i shërbyer tregut ndërkombëtar. Logjika është e qartë: çdo profesionist shqiptar që fiton para nga jashtë dhe i shpenzon ose i investon brenda vendit kontribuon në ekonominë vendase, pavarësisht nëse ka 1 apo 10 klientë. Shteti e njeh këtë realitet dhe nuk dëshiron ta penalizojë.

Nëse, përkundrazi, klientët tuaj do të ishin kryesisht kompani shqiptare, rreziku i riklasifikimit do të ishte real. Në atë rast do të kishit nevojë ose të diversifikonit bazën e klientëve, ose të plotësonit “Deklaratën e Statusit të Vetëpunësuarit” sipas Shtojcës nr. 1 të ligjit nr. 29/2023, e cila dorëzohet brenda muajit mars të vitit tatimor dhe shërben si mjet vlerësimi nga administrata tatimore.

Kur jeni të detyruar të plotësoni DIVA-n?

Tre kushtet ligjore

DIVA-ja (Deklarata Vjetore e të Ardhurave Personale) është deklarata tatimore vjetore që çdo individ ka detyrimin ta paraqesë nëse plotëson të paktën njërin nga tre kushtet e parashikuara nga neni 67 i ligjit nr. 29/2023.

Kushti i parë është që të ardhurat tatimore vjetore nga të gjitha burimet të tejkalojnë 1,200,000 lekë, ose rreth 12,000 USD në vit. Praktikisht, çdo freelancer me klientë të huaj që fiton mbi një mijë dollarë në muaj e plotëson automatikisht këtë kufi.

Kushti i dytë zbatohet kur jeni njëkohësisht në marrëdhënie punësimi me më shumë se një punëdhënës, pavarësisht nga shuma e të ardhurave. Kjo ka rëndësi të veçantë për ata që punojnë edhe si të punësuar me kontratë pune, edhe si freelancer, pasi kombinimi i dy statuseve krijon detyrimin e DIVA-s automatikisht.

Kushti i tretë kapet kur keni të ardhura të tjera që nuk i nënshtrohen tatimit përfundimtar në burim dhe që kalojnë 50,000 lekë, ose rreth 500 USD, në vit. Ky kufi është shumë i ulët dhe praktikisht çdo të ardhurë shtesë e aktivizon.

Lexo më shumë për tatimin që paguajnë individët.

Ndryshimi kritik: me NIPT dhe pa NIPT

Nëse nuk jeni i regjistruar si person fizik me NIPT dhe plotësoni DIVA-n, të ardhurat tuaja nga klientët e huaj do të tatohen si të ardhura personale me normë 15% mbi shumën bruto totale, pa asnjë shpenzim të zbritshëm.

Nëse jeni i regjistruar si person fizik me NIPT dhe të ardhurat tuaja janë nën 14 milionë lekë, tatimi mbi fitimin tuaj është 0% deri në vitin 2029. Dhe njëkohësisht keni të drejtë të zbrisni shpenzimet e dokumentuara të biznesit, kompjuterët, softueret, abonet profesionale, interneti, qiraja e zyrës, udhëtimet e punës dhe çdo shpenzim tjetër i lidhur me aktivitetin tuaj, duke ulur bazën tatimore edhe për periudhën kur norma 0% të skadojë pas vitit 2029.

DIVA-ja dorëzohet çdo vit jo më vonë se data 31 mars e vitit pasardhës. Ekonomisti juaj e menaxhon këtë proces, por detyrimi ligjor mbetet i juaji personalisht.

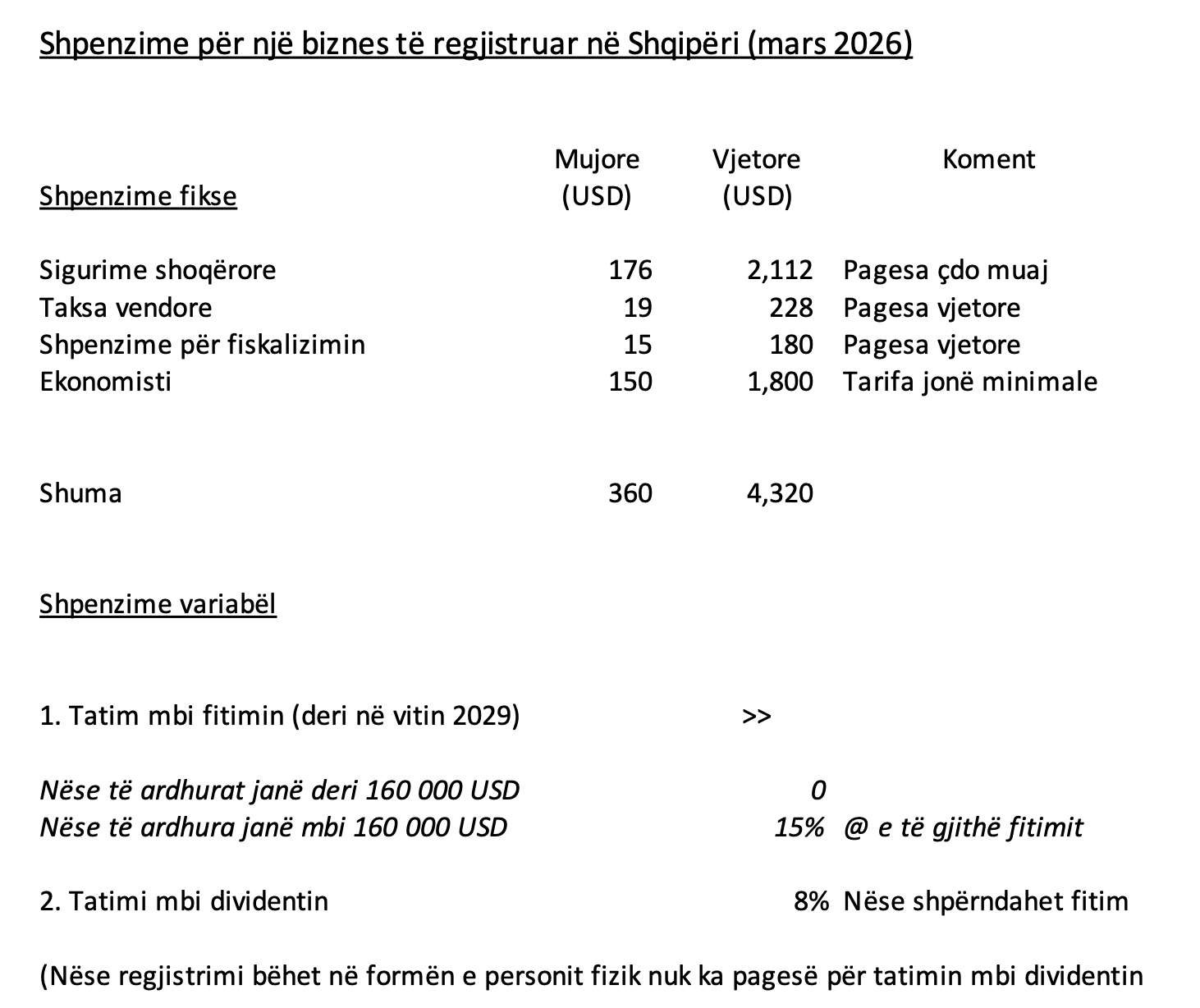

Kostot fikse të regjistrimit si person fizik

Çfarë përfshin kostoja reale

Regjistrimi si person fizik me NIPT nuk është falas nga pikëpamja operacionale. Ekzistojnë kosto fikse mujore dhe vjetore që duhen planifikuar me kujdes. Bazuar në të dhënat tona të azhurnuara të marsit 2026, tabloja tipike e shpenzimeve është si vijon.

Sigurimet shoqërore dhe shëndetësore janë kosto detyrueshme mujore dhe arrijnë në 176 USD në muaj, ose 2,112 USD në vit. Ky kontribut nuk është vetëm detyrim ligjor: ai siguron aksesin tuaj në sistemin publik të pensioneve dhe shëndetësinë.

Taksa vendore është kosto vjetore dhe bie në 19 USD në muaj, ose 228 USD në vit. Ajo paguhet ndaj bashkisë ku keni regjistruar aktivitetin tuaj dhe është e panegociueshme.

Çertifikata e fiskalizimit dhe softueri i fiskalizimit kushtojnë 15 USD në muaj, ose 180 USD në vit. Sistemi i fiskalizimit është i detyrueshëm dhe siguron lëshimin elektronik të faturave në kohë reale siç kërkon legjislacioni shqiptar.

Ekonomisti i jashtëm, me tarifën tonë minimale, kushton 150 USD në muaj, ose 1,800 USD në vit. Ky shpenzim mbulon mbajtjen e kontabilitetit, përgatitjen dhe dorëzimin e deklaratave tatimore, regjistrimimin e faturave, si dhe këshillimin e vazhdueshëm tatimor gjatë vitit.

Totali i shpenzimeve fikse është rreth 360 USD në muaj, ose 4,320 USD në vit, me tarifën tonë standarde.

Çfarë nuk përfshihet: shpenzimet variabël

Shpenzimet variabël janë shumë të favorshme. Tatimi mbi fitimin është 0% deri në 14 milionë lekë të ardhura bruto, siç u shpjegua. Tatimi mbi dividentin prej 8% aplikohet vetëm nëse shpërndani fitim nga llogaria e biznesit tek llogaria juaj personale.

Nëse regjistroheni si person fizik, dhe jo si shoqëri me përgjegjësi të kufizuar (sh.p.k.), tatimi mbi dividentin nuk aplikohet fare, pasi forma e personit fizik nuk e parashikon shpërndarjen e fitimit si dividend. Të ardhurat tërhiqen drejtpërdrejt.

Llogaritja e pikës së barazimit: kur ia vlen regjistrimi?

Matematika e thjeshtë

Pyetja ekonomike qendrore që shtrojnë shumë freelancerë është kjo: deri në çfarë niveli të ardhurash ka kuptim financiar të regjistrohesh si person fizik, duke marrë parasysh kostot fikse vjetore?

Llogaritja është e drejtpërdrejtë. Me kostot fikse vjetore prej 4,320 USD dhe tatimin alternativ prej 15% mbi të ardhurat bruto pa NIPT, pika e barazimit gjendet duke ndarë kostot fikse me normën tatimore. Rezultati është 4,320 USD e pjesëtuar me 0.15, që jep 28,800 USD në vit.

Kjo do të thotë: nëse të ardhurat tuaja vjetore nga klientët e huaj janë mbi rreth 29,000 USD, regjistrimi si person fizik me koston fikse 4,320 USD në vit është financiarisht më i favorshëm sesa pagimi i tatimit 15% pa NIPT. Nën këtë kufi, nga pikëpamja e pastër ekonomike e momentit, tatimi 15% del pak më i ulët se kostot fikse. Por ky krahasim injoron dy faktorë të rëndësishëm: detyrimin ligjor, i cili ekziston pavarësisht nga shuma, dhe rrezikun akumulues të viteve pa regjistrim.

Avantazhi i fshehur afatgjatë

Ky krahasim merr parasysh vetëm normën aktuale 0% deri në 2029. Pas kësaj date, me NIPT keni të drejtën e zbritjes së shpenzimeve nga baza tatimore, gjë që ul ndjeshëm tatimin efektiv. Pa NIPT, tatimi 15% mbi bruto nuk lë asgjë të zbresin. Pra, avantazhi afatgjatë i regjistrimit është akoma më i madh sesa e tregon llogaritja e thjeshtë e momentit aktual.

Skenarë me numra realë: me NIPT dhe pa NIPT

Le t’i shohim konkretisht pasojat financiare të dy rrugëve për nivele të ndryshme të ardhurash vjetore, duke krahasuar direkt tatimin pa NIPT me kostot fikse me NIPT.

Nëse keni 20,000 USD në vit, pa NIPT paguani tatim 3,000 USD (15% x 20,000), ndërkohë që me NIPT keni kosto fikse 4,320 USD dhe tatim 0 USD. Diferenca është 1,320 USD në favor të opsionit pa NIPT, por jeni ligjërisht të paregjistruar dhe krijoni rrezik kumulativ.

Nëse keni 29,000 USD në vit, pa NIPT paguani tatim 4,350 USD, ndërkohë që me NIPT keni kosto fikse 4,320 USD dhe tatim 0 USD. Diferenca është praktikisht zero, dhe regjistrimi ju jep mbrojtje të plotë ligjore.

Nëse keni 30,000 USD në vit, pa NIPT paguani tatim 4,500 USD, ndërkohë që me NIPT keni kosto fikse 4,320 USD dhe tatim 0 USD. Kurseni 180 USD dhe jeni plotësisht në rregull me ligjin.

Nëse keni 50,000 USD në vit, pa NIPT paguani tatim 7,500 USD, ndërkohë që me NIPT keni kosto fikse 4,320 USD dhe tatim 0 USD. Kurseni 3,180 USD çdo vit, krahas mbrojtjes ligjore.

Nëse keni 80,000 USD në vit, pa NIPT paguani tatim 12,000 USD, ndërkohë që me NIPT keni kosto fikse 4,320 USD dhe tatim 0 USD. Kurseni 7,680 USD në vit.

Nëse keni 120,000 USD në vit, pa NIPT paguani tatim 18,000 USD, ndërkohë që me NIPT keni kosto fikse 4,320 USD dhe tatim 0 USD. Kurseni 13,680 USD çdo vit.

| Të ardhura vjetore (USD) | Tatimi pa NIPT (15%) | Kostot me NIPT (USD) | Kursim vjetor (USD) |

|---|---|---|---|

| 15,000 | 2,250 | 4,320 | -2,070 |

| 20,000 | 3,000 | 4,320 | -1,320 |

| 29,000 | 4,350 | 4,320 | +30 |

| 30,000 | 4,500 | 4,320 | +180 |

| 40,000 | 6,000 | 4,320 | +1,680 |

| 50,000 | 7,500 | 4,320 | +3,180 |

| 80,000 | 12,000 | 4,320 | +7,680 |

| 120,000 | 18,000 | 4,320 | +13,680 |

Shënim: tabela llogarit vetëm tatimin mbi fitimin. Me NIPT, shpenzimet e biznesit si softueret, pajisjet, interneti, konsulenca dhe çdo shpenzim tjetër i dokumentuar janë të zbritshme, gjë që ul bazën tatimore edhe pas skadimit të normës 0% në vitin 2030.

Po vitet e kaluara? Amnistia Fiskale 2026

Çfarë është Amnistia Fiskale?

Shumë freelancerë që po lexojnë këtë artikull kanë tashmë vite aktiviteti pa regjistrim. Pyetja natyrore është nëse ka rrugëdalje dhe çfarë ndodh me të ardhurat e viteve të kaluara.

Ligji nr. 86/2025 “Për fshirjen, shuarjen dhe pagesën e detyrimeve tatimore ndaj administratës tatimore qendrore e vendore” ka hyrë në fuqi më 1 janar 2026 dhe skadon më 31 dhjetor 2026. Ky ligj njihet ndryshe si Amnistia Fiskale ose Paqja Fiskale dhe ofron një dritare falje të rrallë të strukturuar sipas periudhave kohore.

Lexo edhe Amnistia Fiskale 2026: Çfarë detyrime tatimore falen dhe si mund të përfitoni?

Detyrimet e krijuara para 31 dhjetorit 2014

Borxhi tatimor kryesor, gjobat dhe kamatëvonesat janë të gjitha të fshira plotësisht dhe automatikisht. Nuk keni asgjë për të paguar për këtë periudhë. Kontributet e sigurimeve shoqërore e shëndetësore për këtë periudhë janë gjithashtu të fshira.

Detyrimet e krijuara nga 1 janari 2015 deri më 31 dhjetor 2019

Trajtohen me dy opsione. Opsioni i parë, i quajtur opsioni i shpejtë, ju lejon të paguani 50% të shumës kryesore tatimore deri më 30 qershor 2026 dhe në këmbim falen 50% e mbetur e principalit plus 100% e gjobave dhe kamatëvonesave. Opsioni i dytë, i quajtur opsioni me këste, ju lejon të paguani 75% të shumës kryesore në këste deri më 31 dhjetor 2026 dhe në këmbim falen 25% e mbetur e principalit plus 100% e gjobave dhe kamatëvonesave. Kontributet e sigurimeve për këtë periudhë duhen paguar plotësisht, por gjobat dhe kamatëvonesat falen.

Detyrimet e krijuara nga 1 janari 2020 deri më 31 dhjetor 2024

Kërkohet pagesa e 100% të shumës kryesore tatimore deri më 31 dhjetor 2026. Në këmbim, 100% e gjobave dhe kamatëvonesave falen plotësisht. Kontributet e sigurimeve për këtë periudhë duhen paguar plotësisht, por gjobat dhe kamatëvonesat falen.

Një shembull konkret

Nëse keni arkëtuar 40,000 USD nga klientë të huaj gjatë vitit 2023 pa qenë i regjistruar, detyrimi tatimor teorik do të ishte 6,000 USD (15% e shumës bruto). Me amnistinë, nëse paguani shumën kryesore deri më 31 dhjetor 2026, të gjitha gjobat dhe kamatëvonesat falen plotësisht. Gjithashtu, duhen adresuar edhe kontributet e sigurimeve për periudhën në fjalë.

Kush nuk mund të përfitojë

Amnistia nuk zbatohet për tatimpaguesit me dënime penale të formës së prerë për evazion tatimor, për ata që janë nën hetim penal aktiv, ose për ata me çështje aktive gjyqësore ose administrative, me përjashtim të rastit kur zgjedhin t’i tërheqin ato vullnetarisht.

Drita e amnistisë mbyllet me 31 dhjetorin 2026. Bazuar në deklaratat zyrtare qeveritare, kjo pritet të jetë raundi i fundit i faljes tatimore para forcimit të kontrollit tatimor.

Hapat konkretë: çfarë duhet të bëni sot

Nëse pas leximit të këtij artikulli keni vendosur të rregulloni situatën tuaj tatimore, rruga është e qartë dhe e realizueshme në pak hapa.

Hapi i parë është kontaktimi i një ekonomisti të specializuar për të bërë një vlerësim të situatës tuaj specifike: vitet e aktivitetit, shumat e përgjithshme të arkëtimeve, dokumentacionin ekzistues dhe detyrimet eventuale historike. Ky vlerësim ju jep një pamje të plotë para çdo veprimi.

Hapi i dytë është regjistrimi si person fizik me NIPT nëpërmjet portalit e-Albania. Procesi është pa kosto administrative dhe zakonisht përfundon brenda 1 deri në 2 ditë pune. Ekonomisti juaj mund ta menaxhojë plotësisht këtë proces në emrin tuaj.

Hapi i tretë është hapja e llogarisë bankare të biznesit dhe njoftimi i klientëve ndërkombëtarë që të transferojnë pagesat e ardhshme pikërisht në atë llogari. Ky hap duhet bërë menjëherë pas marrjes së NIPT-it.

Hapi i katërt, nëse keni vite aktiviteti pa regjistrim, është vlerësimi i mundësisë dhe madhësisë së detyrimeve historike. Ekonomisti do të llogarisë saktësisht shumat dhe do t’ju tregojë si të përfitoni nga ligji nr. 86/2025 para skadimit të tij.

Hapi i pestë është vendosja e sistemit të vazhdueshëm të kontabilitetit: konfigurimi i programit të fiskalizimit, mbajtja e librave kontabël dhe dokumentimi i çdo fature dhe arkëtimi sipas kërkesave ligjore. Nga ky moment, ekonomisti juaj siguron që gjithçka të jetë e rregullt çdo muaj dhe çdo vit.

Pyetje të shpeshta (FAQ)

A duhet të hap biznes edhe nëse fitoj pak, themi nën 20,000 USD në vit?

Po, nëse ushtroni veprimtari ekonomike të vazhdueshme, detyrimi ligjor i regjistrimit ekziston pavarësisht nga niveli i të ardhurave. Çështja ekonomike e momentit (kur ia vlen financiarisht) është e ndryshme nga çështja ligjore (kur jeni të detyruar). Mbi 20,000 deri në 29,000 USD avantazhi financiar bëhet i qartë, por detyrimi ligjor fillon nga momenti i fillimit të aktivitetit.

Klientët e mi janë të gjithë jashtë Shqipërisë. A kam ndonjë avantazh të veçantë?

Po, saktësisht si u shpjegua në seksionin “Avantazhi i klientëve të huaj sipas ligjit.” Rregulli i riklasifikimit si i punësuar (80% ose 90% e të ardhurave nga pak klientë) nuk zbatohet nëse klientët tuaj janë jorezidentë ose nuk kanë seli të përhershme në Shqipëri. Kjo mbrojtje është shprehimisht e parashikuar me ligjin nr. 81/2025 dhe zbatohet automatikisht, pa pasur nevojë të dorëzoni asnjë deklaratë shtesë.

A duhet të lëshoj fatura edhe për klientët jashtë vendit?

Po. Çdo arkëtim duhet të dokumentohet me faturë të rregullt të lëshuar nëpërmjet sistemit të fiskalizimit. Fatura e shërbimeve ndaj jorezidentëve ka normë TVSH 0% nëse xhiroja juaj nuk e kalon pragun e regjistrimit për TVSH (10 milionë lekë, rreth 100,000 USD). Sistemi i fiskalizimit lëshon faturën elektronikisht pavarësisht nga vendi i klientit.

Jam i regjistruar si person fizik por pagesat vijnë ende në llogarinë time personale. Çfarë bëj?

Veproni menjëherë: njoftoni klientët tuaj të transferojnë pagesat e ardhshme në llogarinë e NIPT-it. Ndërkohë, konsultohuni me ekonomistin tuaj për trajtimin kontabël dhe dokumentar të pagesave që kanë ardhur gabimisht në llogarinë personale. Ka mekanizma të parashikuar për të adresuar këtë situatë pa u ekspozuar ndaj sanksioneve.

Norma 0% mbaron pas vitit 2029. Çfarë ndodh pastaj?

Pas 31 dhjetorit 2029, tatimi mbi fitimin kthehet në normën standarde prej 15% mbi fitimin neto për të ardhura deri në 14 milionë lekë, dhe 23% për atë që kalon këtë kufi. Por me NIPT do të keni të drejtën e zbritjes së të gjitha shpenzimeve të dokumentuara të biznesit nga baza tatimore, gjë që ul ndjeshëm tatimin efektiv. Pa NIPT, tatimi 15% zbatohet mbi shumën bruto totale, pa asnjë zbritje dhe pa asnjë mundësi optimizimi.

Deri kur mund të përfitoj nga amnistia fiskale?

Afati i fundit është 31 dhjetori 2026. Pas kësaj date, detyrimet historike do të trajtohen me normën e plotë tatimore plus gjoba dhe kamatëvonesë sipas legjislacionit tatimor. Procesi i vlerësimit, dokumentimit dhe pagesës kërkon kohë dhe planifikim, ndaj rekomandohet të filloni sa më shpejt.

Regjistrojuni dhe qëndroni të mbrojtur

Ligji shqiptar i ka dhënë profesionistëve freelancer me klientë ndërkombëtarë një kombinim të rrallë avantazhesh: normë tatimi 0% deri në 2029, mbrojtje nga riklasifikimi si i punësuar, trajtim të favorshëm të të ardhurave nga jashtë dhe një dritare amnistie për rregullimin e viteve të kaluara. Por të gjitha këto avantazhe kanë një kusht të vetëm: të jeni të regjistruar saktë.

Gabimi i arkëtimit në llogarinë personale nuk justifikohet as me injorancën e ligjit, as me faktin që askush nuk ka kontrolluar ende. Administrata tatimore shqiptare ka akses gjithnjë e më të gjerë në informacionin bankar dhe ka intensifikuar kryqëzimin e të dhënave vitet e fundit.

Nëse jeni gati të rregulloni situatën tuaj, kontaktoni ekipin e AlProfit Consult. Ofrojmë konsultë fillestare ku do të vlerësojmë pozicionin tuaj specifik, do t’ju tregojmë saktësisht çfarë duhet bërë dhe do t’ju mbështesim në çdo hap të procesit, nga regjistrimi deri te dorëzimi i deklaratave vjetore.

Ky artikull ka qëllim ekskluzivisht informues dhe nuk përbën këshillim tatimor individual. Çdo situatë specifike duhet vlerësuar nga një ekspert i licencuar. AlProfit Consult nuk mban përgjegjësi për vendime të marra vetëm mbi bazën e këtij artikulli pa konsultim profesional paraprak.