Informacioni i mëposhtëm është i vlefshëm dhe zbatohet deri më 31 dhjetor 2023, me hyrjen në fuqi të Ligjit të ri Nr. 29/2023 për Tatimin mbi të Ardhurat. Shfletoni faqen tonë për më shumë detaje dhe informacione të përditësuara https://alprofitconsult.al/tatime/

Diferenca ndërmjet totalit të të ardhurave bruto, me shpenzimet e zbritshme dhe të ardhurat nga punësimi, përbën të ardhurën e tatueshme të individit, e cila tatohet me shkallën tatimore prej 15%.

Mbi këtë bazë, me shkallën tatimore prej 15%, përcaktohet shuma e tatimit të llogaritur për të gjitha llojet e të ardhurave të tatueshme, pa përfshirë tatimin e llogaritur, për të ardhurat e tatueshme nga punësimi

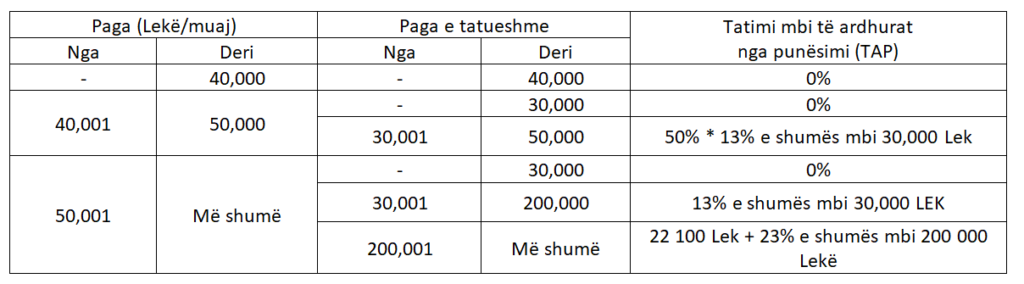

Të ardhurat nga marrëdhëniet e punësimit, tatohen sipas tabelës së mëposhtme:

Çdo punëdhënës, që paguan një pagë a shpërblim të parashikuar, është i detyruar të llogarisë dhe të mbajë në burim tatimin mbi të ardhurat personale (të ardhurat nga punësimi).

Shumës së tatimit, të llogaritur i shtohet tatimi i llogaritur mbi pagën dhe i zbriten, tatimet e paguara gjatë periudhës tatimore, të dokumentuara nga mbajtësi në burim i këtyre tatimeve.

Lexo edhe udhëzime mbi mënyrën e plotësimit të formularit të deklaratës individuale vjetore https://alprofitconsult.al/tatime/individ/deklarimi-dhe-pagesa/formulari-i-deklarimit/

Nëse nga plotësimi i deklaratës vjetore rezulton se individi tatimpagues duhet:

Kujdes:

Pagesa e tatimit kryhet jo më vonë se data 30 prill.