Alprofit Consult është një studio e pavarur e cila ofron shërbime kontabiliteti, shërbime të administrimit të taksave dhe shërbimeve të konsulencës financiare se bashku me shërbime te trajnimeve ne këto fusha. Ne ofrojmë një paketë të plotë të shërbimeve profesionale të personalizuara ndaj bizneseve dhe individëve që dëshirojnë të përfitojnë nga këto shërbime.

Në AlProfit Consult ne jemi të përkushtuar për të siguruar që klientët tanë të kenë burimet që kanë nevojë për të optimizuar gjendjen e tyre financiare dhe operacionet e biznesit. Ne mirëpresim mundësinë për të mësuar më shumë për nevojat tuaja të shërbimeve financiare dhe se si mund t’ju ndihmojmë.

Gjithashtu ju ftojmë të përfitoni nga oferta jonë për të ofruar shërbimet e konsulencës financiare, falas, për muajin e parë. Do të ishim shumë të gatshëm dhe të interesuar për të organizuar një takim, dhe diskutojmë më nga afër idetë dhe projektet tuaja. Ju lutem, mos hezitoni të më shkruani për çdo pyetje.

Shqipëria ka bërë hapa të shpejtë në përshtatjen e ligjeve të saj në përputhje me kërkesat dhe kushtet e saj për aderimin në organizatat Evropiane. Shumë shpejt pritet pranimi i saj si vend kandidat dhe në raportet e përgatitura për këtë qëllim janë konstatuar progrese mjaft të mëdhaja që Shqipëria ka bërë në këtë fushë.

Ligjet kryesore dhe që prekin direkt operimin në Shqipëri të shoqërive tregtare janë si më poshtë:

Ky ligj së bashku me kuadrin ligjor në këtë fushë si edhe aktet nënligjore janë një nga hapat më të rëndësishëm dhe të suksesshëm për operimin e shoqërive tregtare dhe personave fizikë. Qendra Kombëtare e Biznesit (QKB) është Institucioni i vetëm që kryen regjistrimin e biznesit në regjistrin tregtar. Regjistrimi i biznesit në sportelet e QKB, në një ndalesë të vetme, mjafton për regjistrimin e subjektit tregtar njëkohësisht në të gjitha institucionet e tjera ndërlidhëse (Bashki për taksat vendore, Tatimet për tatimet e paguara, Insituti i Sigurimeve shoqërore për punonjësit etj). Pas aplikimit në QKB çdo subjekt tregtar mund të fillojë lirisht aktivitetin e tij tregtar. Për të përfunduar të gjithë procedurën e regjistrimit janë të nevojshme vetëm;

Duke filluar nga muaji Maj 2022; tashmë të gjitha shërbimet e regjistrimit fillestar, dhe ndryshimet, pranë Qendrës Kombëtare të Biznesit, kryhen VETËM online.

Shoqëritë tregtare duhet të publikojnë në regjistrin tregtar gjithashtu edhe ndryshimet e përcaktuara në këtë ligj, përveç regjistrimit fillestar.

Në këtë ligj përcaktohen parimisht format e organizimit të shoqërive tregtare dhe mënyra se si ato administrohen/qeverisen nga organet e vetë shoqërisë. Ky ligj synon të përcaktojë kuadrin e organizimi të biznesit dhe në varësi të formës së biznesit organet që duhet të përcaktojë biznesi i regjistruar, të drejtat dhe detyrimet e tyre, marrjen e vendimeve etj.

Në përputhje me kërkesat e këtij ligji shoqëria përcakton dhe miraton, statutin e saj, emërimin e administratorit, organe të tjera të shoqërisë, asamblenë e ortakëve, ndarjet e fitimit etj. Ligji sjell eksperiencën më të mirë në këtë fushë për mbrojtjen e aksionareve të shoqërisë, kreditorëve dhe qeverisjen e shoqërisë në të ardhmen.

Shqipëria ka bërë hapa të mëdhaja për të implementuar një sistem tatimor të thjeshtë, duke nxitur frymën e vetë deklarimit dhe llogaritjes së tatimeve nga vetë tatimpaguesi. Me gjithë problematikat e hasura në paqëndrueshmërinë e ligjeve fiskale dhe ndryshimet e shpeshta të akteve ligjore dhe nënligjore, barra tatimore e aplikuar ndaj tatimpaguesve dhe tatimeve që aplikohen në Shqipëri mbetet një nga më të ulëtat në rajon dhe një avantazh për të thithur investimet e huaja. Tatimet kryesore që aplikohen në Republikën e Shqipërisë janë, shkurtimisht, si më poshtë:

(Hyrë në fuqi janar 2024)

Tatimi mbi fitimin korporativ zbatohet për të gjitha shoqëritë tregtare të krijuara sipas ligjit për tregtarët, përfshirë shoqëritë aksionere dhe ato me përgjegjësi të kufizuar. Gjithashtu, edhe shoqëritë e thjeshta të krijuara sipas Kodit Civil, nëse realizojnë fitime, janë të detyruara të paguajnë tatimin mbi fitimin. Entitetet e huaja që operojnë në Shqipëri, nëse krijojnë një degë apo zyrë të përhershme dhe realizojnë të ardhura në vend, po ashtu janë subjekt i këtij tatimi.

Disa sektorë, si hidrokarburet, kanë rregulla specifike mbi tatimin mbi fitimin. Ndërkohë, disa entitete janë të përjashtuara nga ky tatim, por kanë detyrimin të dorëzojnë raportet financiare. Këtu përfshihen organizatat humanitare, bamirëse dhe fetare që nuk kanë qëllim fitimi, fondacionet dhe institucionet që mbështesin politikat qeveritare për zhvillim, si dhe dhomat e tregtisë e industrisë. Për më tepër, nëse një entitet është i regjistruar në Shqipëri, ose ushtron menaxhimin dhe kontrollin e tij në vend, atëherë ai konsiderohet rezident tatimor shqiptar. Ky përcaktim bëhet mbi bazën e vendimmarrjes kryesore, përbërjes së bordit apo përqindjes së kapitalit të zotëruar nga persona rezidentë shqiptarë.

Të ardhurat e tatueshme përfshijnë fitimet nga operacionet tregtare, dividentët, qiratë, interesat dhe fitimet kapitale. Sa i përket tatimit mbi dividentin, nëse një shoqëri zotëron të paktën 10% të aksioneve në një kompani tjetër për një periudhë më të gjatë se 24 muaj, atëherë të ardhurat nga dividenti nuk i bashkohen fitimit të tatueshëm. Në rastet kur kjo periudhë ose përqindja e aksioneve nuk përmbushet, dividenti bëhet pjesë e fitimit të tatueshëm dhe i nënshtrohet tatimit mbi fitimin.

Në kuadrin e shpenzimeve të njohura, tatimi lejon zbritjen e shpenzimeve të lidhura drejtpërdrejt me veprimtarinë ekonomike, si pagat, amortizimi i aktiveve, kostot e marketingut dhe operacionet e zakonshme të biznesit. Megjithatë, shpenzimet e interesit njihen si të zbritshme vetëm deri në 30% të EBITDA-s (fitimi para interesave, tatimeve dhe amortizimit), me përjashtim të bankave dhe projekteve publike.

Një element tjetër i rëndësishëm është zbritja e borxheve të këqija, e cila lejohet vetëm nëse janë ndjekur të gjitha procedurat ligjore për mbledhjen e tyre. Sa i përket amortizimit të aktiveve, përdoret metoda lineare, por rivlerësimet e aktiveve nuk ndikojnë në bazën e amortizimit. Gjithashtu, humbjet nga veprimtaria ekonomike mund të mbarten për pesë vite tatimore, por vetëm nëse nuk ka ndryshuar mbi 50% e pronësisë ose natyra e aktivitetit të shoqërisë.

Tatimi mbi fitimin llogaritet duke aplikuar normën standarde prej 15% mbi fitimin e tatueshëm. Megjithatë, për disa sektorë dhe industri, mund të ketë norma të ndryshme.

Për bizneset e vogla, të cilat kanë të ardhura deri në 14 milionë lekë në vit, është vendosur tatim 0% deri në vitin 2029.

Për entitetet që realizojnë fitime edhe jashtë Shqipërisë, ekziston mundësia e kreditimit të tatimit të huaj, por vetëm deri në masën që do të tatohej fitimi në Shqipëri. Deklarimi i tatimit mbi fitimin bëhet deri më 31 mars të vitit pasardhës për të gjitha subjektet që i nënshtrohen këtij detyrimi. Pagesat paraprake kryhen në baza mujore ose tremujore, ndërsa këstet mund të korrigjohen.

Nëse një biznes parashikon që të ardhurat do të jenë ndjeshëm më të ulëta se vitet e kaluara, atëherë mund të kërkojë uljen e kësteve të parapagimit. Nga ana tjetër, nëse administrata tatimore konstaton se të ardhurat janë rritur mbi 10% krahasuar me vitin e kaluar, atëherë ajo mund të kërkojë rritjen e kësteve për tremujorin e fundit të vitit.

Në fund, disa sektorë përfitojnë lehtësira tatimore. Agroturizmi, prodhimi i softuerëve dhe industria automotive kanë norma të reduktuara tatimore deri në vitin 2029. Përveç kësaj, tatimi mbi transferimin e aktiveve të biznesit jashtë Shqipërisë zbatohet me normën 15%, bazuar në vlerën e tregut në momentin e transferimit.

Tatimi mbi të ardhurat personale zbatohet për të gjithë individët që realizojnë të ardhura nga punësimi, biznesi dhe investimet. Kjo kategori përfshin punëmarrësit, të vetëpunësuarit dhe individët tregtarë. Gjithashtu, tatimi aplikohet edhe mbi të ardhurat nga dhuratat, trashëgimia dhe lojërat e fatit. Një individ konsiderohet rezident tatimor në Shqipëri nëse ka një vendbanim të qëndrueshëm, qëndron në Shqipëri më shumë se 183 ditë në vit, ose ka qendrën e interesave jetikë në vend. Funksionarët diplomatikë dhe konsullorë të caktuar jashtë vendit konsiderohen gjithashtu rezidentë tatimorë shqiptarë.

Të ardhurat e tatueshme përfshijnë pagat, shpërblimet, bonuset dhe çdo përfitim tjetër i marrë në kuadër të një marrëdhënieje pune. Po ashtu, përfshihen fitimet nga biznesi, qiradhënia, investimet dhe transaksionet me mjete virtuale. Tatimi mbi të ardhurat vlen edhe për të ardhurat në natyrë, të cilat vlerësohen sipas çmimit të tregut. Përjashtime nga tatimi përfshijnë pensionet, ndihmat ekonomike, bursat, kompensimet për ish-të dënuarit politikë dhe disa kategori të ardhurash nga investimi. Individët tregtarë dhe të vetëpunësuarit mund të zgjedhin metodën e deklarimit të ardhurave: metodën e plotë ose metodën e shkurtuar për ata me të ardhura deri në 10 milionë lekë.

Baza tatimore vjetore përllogaritet duke zbritur nga të ardhurat bruto shpenzimet e lejuara dhe kompensimet sipas ligjit. Për të ardhurat nga punësimi, tatimi aplikohet në mënyrë progresive:

Zbritjet e mundshme dhe si aplikohen:

Për biznesin, tatimi është 15% për të ardhurat neto deri në 14 milionë lekë dhe 23% për çdo shumë mbi këtë nivel. Të ardhurat nga investimi tatohen me 8% për dividendët dhe 15% për zërat e tjerë.

Kreditimi i tatimit të huaj lejohet deri në shumën që do të tatohej në Shqipëri. Për të kërkuar zbritje nga baza tatimore, tatimpaguesit duhet të paraqesin dokumentacion justifikues si certifikata familjare dhe dokumente pagesash për arsim ose shpenzime të tjera të përjashtuara.

Në Shqipëri norma standarte e TVSh është 20%. Përveç kësaj norma në sektorin e akomodimit dhe bujqësisë aplikohet norma e reduktuar 6% e TVSh. Kufiri i regjistrimit për TVSh është qarkullimi vjetor në shumën 10 milion lekë. Çdo subjekt mund të kërkojë të regjistrohet vullnetarisht për qëllime të deklarimit të TVSh edhe nëse nuk plotëson kushtin e qarkullimit. Për këtë mjafton një kërkesë e thjeshtë drejtuar organeve tatimore për tu përfshirë në skemën e TVSh. TVSh aplikohet mbi furnizimin e mallrave dhe ofrimit të shërbimeve ndaj personave të tatueshëm në Republikën e Shqipërisë.

Deklarimi i TVSh është mujor dhe detyrimi llogaritet si diferencë e TVSh-së së mbledhur (aplikuar) në Shitje me TVSh të paguar (kredituar) në blerje. Ndryshimet e fundit ligjore në këtë fushë ofrojnë lehtësira dhe afate kohore për rimbursimin e TVSh. TVSh mund të rimbursohet nëse shuma gjendja e kredisë së TVSh kalon shumën 400,000 Lekë tre muaj radhazi.

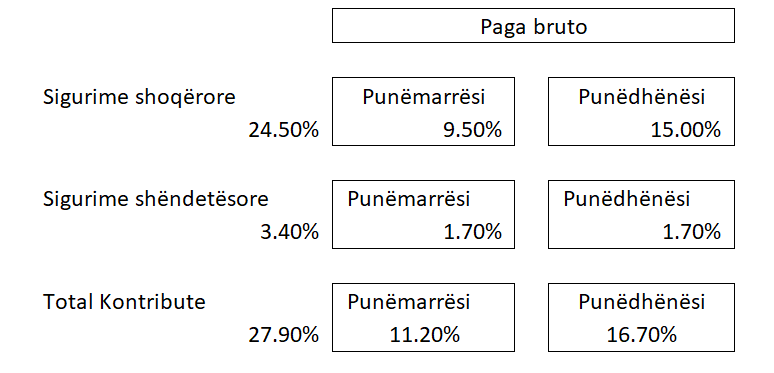

Llogaritja e kontributeve të sigurimeve shoqërore dhe shëndetësore për të punësuarit e shoqërisë llogaritet në funksion të pagës bruto dhe shumës së saj për efekt të kontributeve dhe normës së kontributeve. Për çdo punonjës Punëdhënësi llogarit dhe mban nga paga mujore kontributet e punonjësit si edhe kontributet që paguhen nga punëdhënësi.

Kontributet e mbajtur për punonjësin janë; (i) Kontributet për Sigurime shoqërore në masën 9.5% mbi pagën, (ii) Kontributet për sigurime shëndetësore në masën 1.7% mbi pagën. Kontributet që paguhen nga punëdhënësi janë; (i) Kontributet për Sigurime shoqërore në masën 15% mbi pagën, dhe (ii) Kontributet për sigurime shëndetësore në masën 1.7% mbi pagën. Skematikisht masa e kontributeve që mbahen nga punonjësi dhe paguhen nga punëdhënësi, mund të paraqitet si më poshtë:

Kontributet për sigurime shoqërore aplikohen mbi pagën bazë për minimumin aktual 50,000 Lekë dhe maksimal 186,416 Lekë. Për paga mbi pagën maksimale kontributet me sigurimeve shoqërore aplikohen mbi pagën 186,416 Lekë. Shuma e sigurimeve shoqërore dhe shëndetësore për pagën minimale është 13,950 Lekë.

Efektive nga Janar 2026

Në fondin e pagesave të detyrueshme tatimore përfshihen edhe detyrimet për taksat dhe tarifat vendore, që paguhen ndaj pushtetit vendor (bashkisë). Përgjithësisht taksat dhe tarifat vendore janë detyrime që paguhen vetëm një herë në vit dhe llogariten në bazë të disa kritereve.

Shuma mesatare e pagueshme, për pjesën më të madhe të bizneseve, që regjistrohen në qytetin e Tiranës është 10,000 – 50,000 Lekë/vit.

Shkarko këtu informacionin e plotë

Burimi: AlProfit Consult.