Le seguenti informazioni sono valide e applicabili fino al 31 dicembre 2023, data di entrata in vigore della nuova legge n. 29/2023 per l'imposta sul reddito. Visita il nostro sito web per maggiori dettagli e informazioni aggiornate. https://alprofitconsult.al/tatime/

La differenza tra il totale del reddito lordo, al netto delle spese deducibili, e il reddito da lavoro dipendente costituisce il reddito imponibile del contribuente, che è tassato con un’aliquota del 15%.

Su questa base, applicando un’aliquota fiscale del 15%, viene determinato l’importo dell’imposta calcolata su tutte le tipologie di reddito imponibile, ad eccezione dell’imposta calcolata sul reddito da lavoro dipendente.

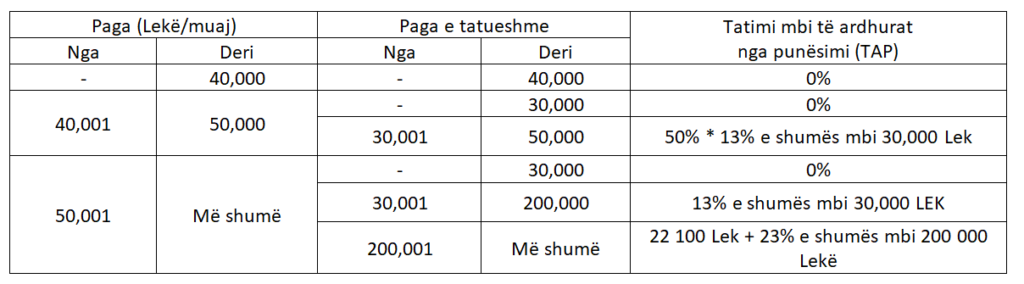

I redditi derivanti da rapporti di lavoro dipendente sono tassati secondo la tabella riportata di seguito:

Ogni datore di lavoro che corrisponda una retribuzione o un compenso di importo specificato è tenuto a calcolare e trattenere alla fonte l'imposta sul reddito delle persone fisiche (reddito da lavoro dipendente).

L'importo dell'imposta calcolato viene sommato all'imposta calcolata sui salari e al netto delle imposte versate durante il periodo d'imposta, come documentato dal soggetto incaricato della ritenuta alla fonte di tali imposte.

Leggi le istruzioni su come compilare il modulo di dichiarazione annuale individuale. https://alprofitconsult.al/tatime/individ/deklarimi-dhe-pagesa/formulari-i-deklarimit/

Se, al termine della compilazione della dichiarazione annuale, risulta che il contribuente sia tenuto a:

Attenzione:

Il pagamento delle imposte deve essere effettuato entro e non oltre il 30 aprile.